Limity podatkowe zmieniają się z początkiem każdego roku podatkowego z uwagi na kurs, według którego należy je obliczyć. Wysokość limitów zapisana jest w ustawach podatkowych, ale corocznie należy dokonać ich ponownego przeliczenia z euro na złotówki. Kurs euro do przeliczenia przyjmowany jest z dnia 1 października danego roku. Limity podatkowe ustalane są odrębnie dla podatku dochodowego od osób fizycznych, dla zryczałtowanego podatku dochodowego i podatku VAT.

Limity podatkowe 2021 – omówione zagadnienia:

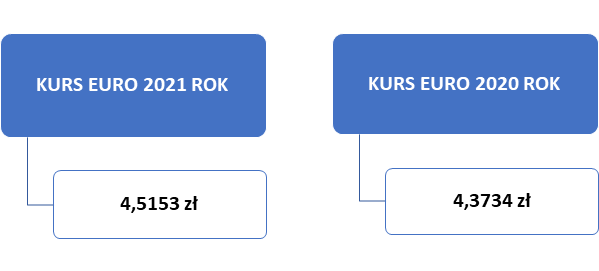

Jaki jest kurs euro przyjmowany do wyliczenia limitu na 2021 rok?

Według średniego kursu NBP tabela A kurs euro na 1 października 2020 r. wynosił: 4,5153 zł. Porównując do kursu euro w 2019 roku odnotowany został znaczny wzrost (4,3734 zł w 2019 r.).

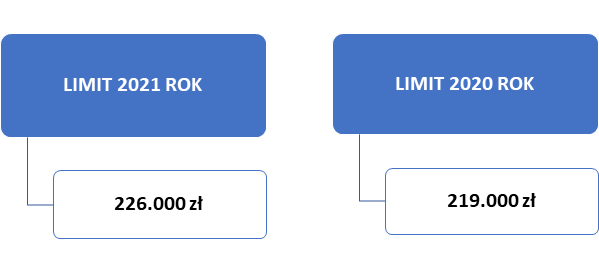

Limity dla małego podatnika w VAT

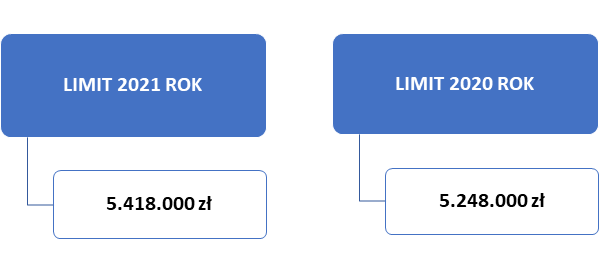

W ustawie o podatku od towarów i usług zdefiniowany został limit dla małego podatnika. Jest to podatnik, u którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1.200.000 euro.

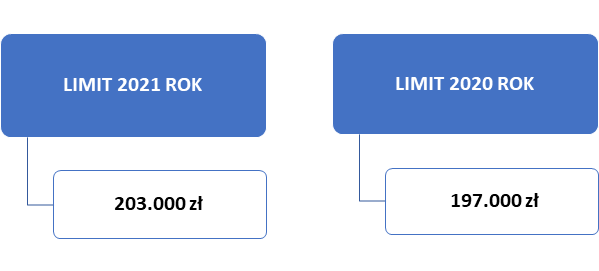

W przypadku pośrednika prowadzącego przedsiębiorstwo maklerskie, zarządzającego funduszami inwestycyjnymi limit wynosi 45.000 euro.

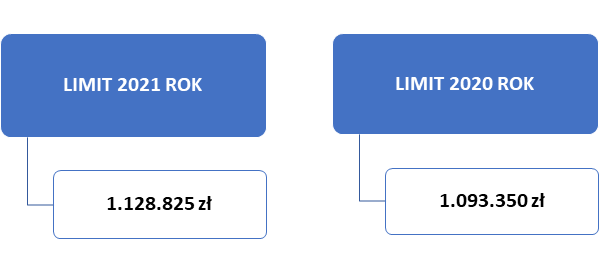

Limit dla małego podatnika w podatku dochodowym

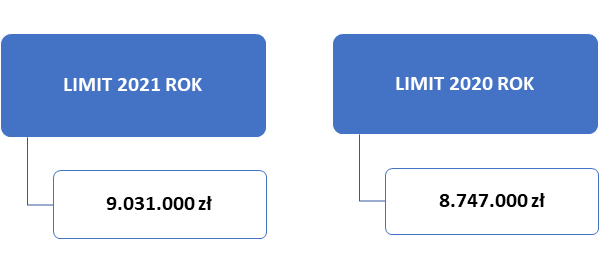

W ustawie o podatku dochodowym od osób fizycznych pod pojęciem małego podatnika należy rozumieć podatnika, u którego wartość przychodu ze sprzedaży (wraz z kwotą podatku VAT) nie przekroczyła w poprzednim roku podatkowym kwoty odpowiadającej równowartości 2.000.000 euro.

Limit amortyzacji w ramach pomocy de minimis

Ustawa o podatku dochodowym od osób fizycznych przewiduje również jednorazową amortyzację do kwoty 50.000 euro dla podatników, którzy w danym roku podatkowym rozpoczynają prowadzenie działalności gospodarczej jak również dla małych podatników w PIT.

Limity podatkowe dla ryczałtowca 2021

Przedsiębiorcy, którzy wybrali opodatkowanie swoich dochodów na zasadach zryczałtowanego podatku dochodowego mają prawo do skorzystania z tej formy w ramach obowiązujących limitów.

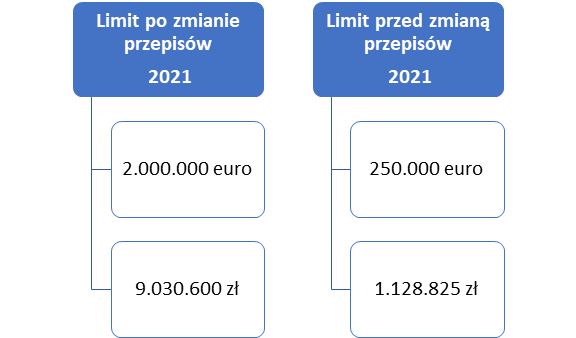

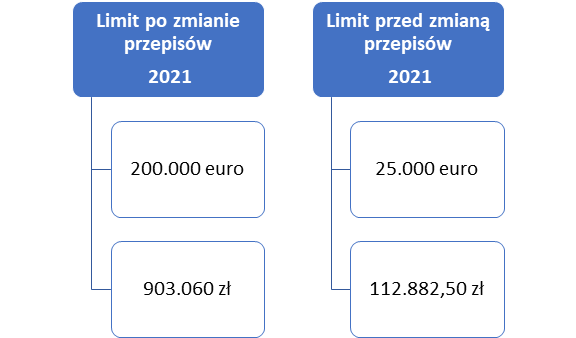

W sejmie procedowany jest projekt ustawy o zmianie ustawy o zryczałtowanym podatku dochodowym, który można określić mianem rewolucyjnego. Po zmianie przepisów mają znacznie wzrosnąć obowiązujące dotychczas limity.

Limity dla ryczałtu rozliczanego kwartalnie będą wyglądać następująco:

Proponowane wejście w życie zmienionych przepisów w zryczałtowanym podatku dochodowym miałoby obowiązywać od 1 stycznia 2021 roku.