Za chwilę przedsiębiorcy, którzy wybrali opodatkowanie według skali podatkowej lub podatku liniowego, będą opłacali składkę zdrowotną za miesiąc luty 2022 roku na podstawie dochodów miesiąca stycznia 2022 roku. Cały czas temat rozliczania składki zdrowotnej budzi wiele emocji i kontrowersji. W dzisiejszej publikacji odpowiemy na pytanie, czy w podstawie do naliczania składki zdrowotnej znajdzie się taki sam dochód, jak przy obliczaniu zaliczki na podatek dochodowy.

Obliczanie dochodu w działalności gospodarczej

W celu ustalenia kwoty dochodu z tytułu prowadzenia działalności gospodarczej w zaliczce miesięcznej brane są pod uwagę wszystkie przychody i koszty uzyskania przychodów związane z prowadzeniem firmy. Katalog przychodów i kosztów jest obszerny, a w obecnej sytuacji przedsiębiorcy zaczynają się zastanawiać, czy wszystkie przychody znajdą się również w podstawie do naliczania składki zdrowotnej. Chodzi m.in. o sprzedaż środka trwałego, czy też różnice remanentowe, które mają wpływ na wysokość osiągniętego dochodu w działalności.

Czy składka zdrowotna będzie liczona od tego samego dochodu co zaliczka na podatek dochodowy?

Już po wprowadzeniu w życie ustawy o Polskim Ładzie pojawia się wiele praktycznych pytań związanych z właściwym stosowaniem nowych przepisów związanych z obliczaniem składki zdrowotnej. Na chwilę obecną składka zdrowotna nie zawsze jest liczona od tego samego dochodu co zaliczka na podatek dochodowy. Trwają prace nad zmianą przepisów zmierzające do usystematyzowania i ujednolicenia zasad rozliczania składki zdrowotnej.

Obecnie zgodnie z ustawą o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych roczną podstawę wymiaru składki zdrowotnej osób prowadzących działalność gospodarczą stanowi dochód ustalony według następujących zasad:

Przychód pomniejszony o koszty uzyskania przychodów i składki na ubezpieczenia społeczne, o ile nie zostały zaliczone do kosztów. W przychodzie znajduje się również sprzedaż środka trwałego.

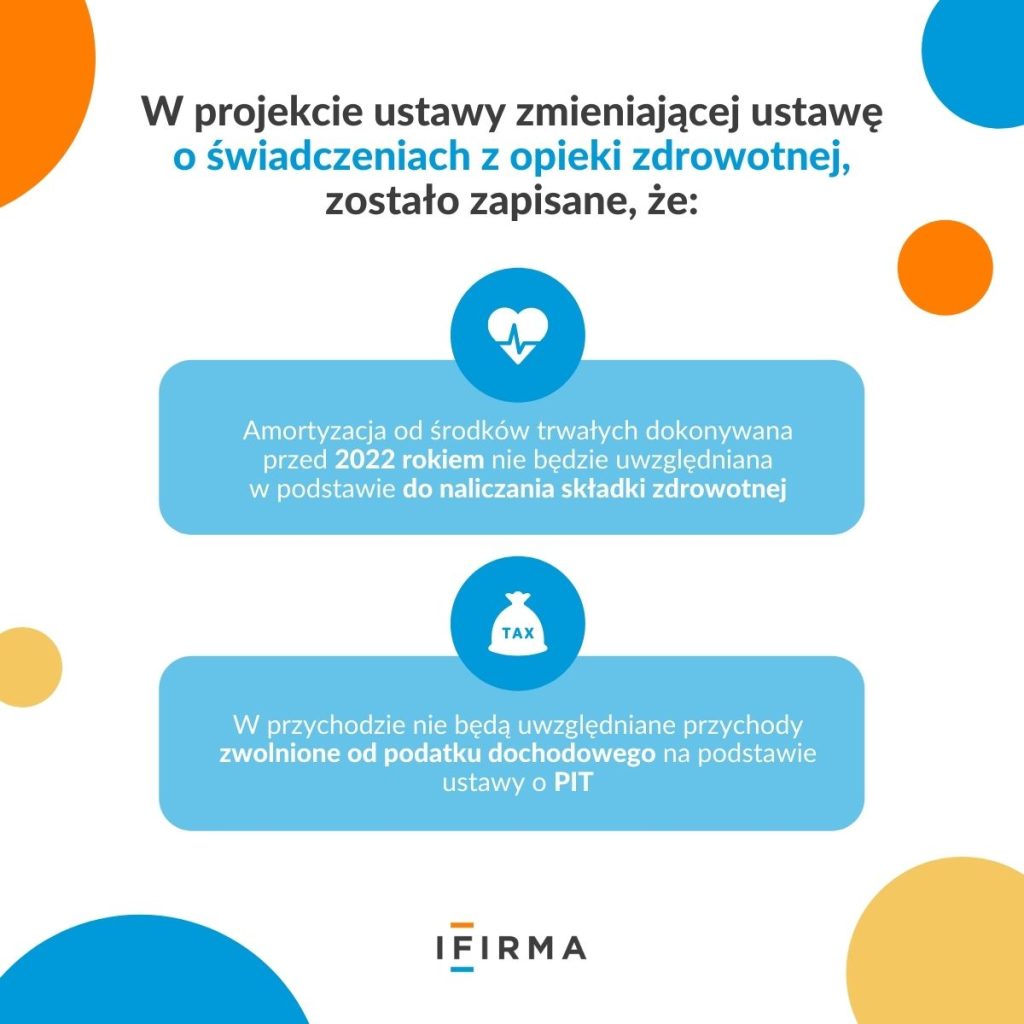

W projekcie ustawy zmieniającej ustawę o świadczeniach z opieki zdrowotnej, zostało zapisane, że:

- amortyzacja od środków trwałych dokonywana przed 2022 rokiem nie będzie uwzględniana w podstawie do naliczania składki zdrowotnej,

- w przychodzie nie będą uwzględniane przychody zwolnione od podatku dochodowego na podstawie ustawy o PIT.

Nie wiadomo na razie, w jaki sposób należy postąpić w przypadku rozliczania straty z lat ubiegłych.

Różnice remanentowe w podstawie do naliczania składki zdrowotnej

O rozliczaniu tzw. różnic remanentowych mówi się najczęściej przy okazji sporządzania zeznania rocznego. Uwzględnianie różnic remanentowych może spowodować zarówno zmniejszenie, jak i zwiększenie kwoty dochodu do opodatkowania. Tym samym, jeżeli różnice remanentowe będą uwzględniane w podstawie do składki zdrowotnej będą miały wpływ na jej wysokość zarówno na plus, jak i na minus.

Jak można przeczytać na stronach Ministerstwa Finansów, różnice remanentowe będą uwzględniane przy obliczaniu miesięcznej składki zdrowotnej przez osoby sporządzające remanent w trakcie roku podatkowego. To pozwoli na uwzględnienie stanu remanentu sporządzonego na 1 stycznia 2022 r., czyli takiego, w którym uwzględniono między innymi towary zakupione w 2021 r. Zgodnie z zamieszczoną informacją, w odniesieniu do roku 2022 przedsiębiorca nie będzie musiał zwiększać dochodu dla celów składki zdrowotnej, jeżeli remanent końcowy będzie wyższy od remanentu początkowego. Nie wiadomo więc, jak będzie wyglądało rozliczenie w latach kolejnych.

Podsumowanie

Zmian przepisów związanych z wprowadzeniem ustawy o Polskim Ładzie jest coraz więcej, ciągle czyta się o kolejnych propozycjach i nowych rozwiązaniach, trudno za nimi nadążyć.

Wprowadzone modyfikacje nie zawsze są czytelne i zrozumiałe, niektóre zmiany przepisów odnoszą się tylko do 2022 roku. Tak naprawdę nie wiadomo, jaki będzie ostateczna wersja przyjęta do ustalania dochodu do naliczenia składki zdrowotnej. Jeżeli pojawią się kolejne wyjaśnienia Ministerstwa Finansów na ten temat będziemy o nich informowali w naszych publikacjach.

Projekt ustawy zmieniającej ustawę o składkach zdrowotnych został przekazany 10 lutego 2022 roku Prezydentowi i Marszałkowi Senatu.

GIA, czyli akt o infrastrukturze gigabitowej, już od listopada 2025 roku!

GIA, czyli akt o infrastrukturze gigabitowej, już od listopada 2025 roku!

Podatek wyrównawczy jeszcze w tym roku! Sprawdź, co zakłada nowy projekt ustawy

Podatek wyrównawczy jeszcze w tym roku! Sprawdź, co zakłada nowy projekt ustawy

Preferencje za wspomaganie Ukrainy

Preferencje za wspomaganie Ukrainy

Wynagrodzenie prowizyjne a składki ZUS

Wynagrodzenie prowizyjne a składki ZUS