Rodzaje gier hazardowych

Podatek od gier hazardowych obejmuje gry, które reguluje ustawa o grach hazardowych. Zaliczają się do nich:

- gry losowe,

- zakłady wzajemne,

- gry w karty: black jack, poker i baccarat, jeżeli są rozgrywane o nagrody pieniężne lub rzeczowe,

- gry na automatach.

Co podlega pod podatek od gier hazardowych?

Przedmiotem opodatkowania jest:

- urządzanie gier hazardowych, z wyłączeniem:

- loterii promocyjnych,

- loterii fantowych i gry bingo fantowe organizowanych przez organizacje pożytku publicznego, gdy pula wygranych przekracza wartość kwoty bazowej określonej w ustawie,

- pokera rozgrywanego w formie turnieju gry pokera;

- udział w pokerze rozgrywanym w formie turnieju gry pokera.

Kwota bazowa dla danego roku kalendarzowego jest równa kwocie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw (bez wypłat nagród z zysku) w drugim kwartale roku poprzedniego, ogłoszonej w obwieszczeniu Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym Głównego Urzędu Statystycznego.

Wyłączone z opodatkowania są loterie promocyjne oraz loterie fantowe, w których pula wygranych nie przekracza kwoty bazowej.W 2024 roku kwota bazowa wynosiła 7364,30 zł.

Kto musi zapłacić podatek od gier hazardowych?

Podatnikiem podatku od gier hazardowych, czyli odpowiedzialnym za zapłatę podatku do urzędu skarbowego jest m.in.:

- podmiot, który urządza gry hazardowe na podstawie udzielonej koncesji lub zezwolenia, z wyłączeniem loterii promocyjnych;

- podmiot urządzający gry objęte monopolem państwa;

- uczestnik turnieju gry w pokera organizowanego przez podmiot posiadający koncesję na prowadzenie kasyna gry;

- organizacja pożytku publicznego, jeśli wartość puli wygranych loterii fantowych lub gry bingo fantowe przekracza wartość kwoty bazowej.

Ile wynosi podatek od gier hazardowych

Stawki w podatku od gier hazardowych zależą od rodzaju danej gry i wynoszą:

| Rodzaj gry hazardowej |

Stawka podatku |

Podstawa opodatkowania |

| loteria fantowa |

10% |

suma wpływów uzyskanych ze sprzedaży losów lub innych dowodów udziału w grze |

| loteria pieniężna |

15% |

suma wpływów uzyskanych ze sprzedaży losów lub innych dowodów udziału w grze |

| gra liczbowa |

20% |

suma wpłaconych stawek |

| gra telebingo |

25% |

suma wpływów uzyskanych ze sprzedaży losów lub innych dowodów udziału w grze |

| loteria audioteksowa |

25% |

przychód, w rozumieniu przepisów o podatku dochodowym od osób prawnych, organizatora loterii audioteksowej uzyskany z tej loterii |

| zakłady wzajemne na sportowe współzawodnictwo zwierząt |

2,5% |

suma wpłaconych stawek |

| pozostałe zakłady wzajemne |

12% |

suma wpłaconych stawek |

| gra bingo pieniężne |

25% |

wartość nominalna kartonów do gry zakupionych przez podmiot urządzający grę |

| gra bingo fantowe |

10% |

wartość nominalna kartonów użytych do gry |

| gra cylindryczna |

50% |

kwota stanowiąca różnicę między sumą wpłaconych stawek a sumą wypłaconych wygranych |

| gra w kości |

50% |

kwota stanowiąca różnicę między sumą wpłaconych stawek a sumą wypłaconych wygranych |

| gra w karty, z wyjątkiem pokera rozgrywanego w formie turnieju gry pokera |

50% |

kwota stanowiąca różnicę między sumą wpłaconych stawek a sumą wypłaconych wygranych |

| poker rozgrywany w formie turnieju gry pokera |

25% |

kwota wygranej pomniejszona o kwotę wpisowego za udział w turnieju |

| gra na automacie |

50% |

kwota stanowiąca różnicę między sumą wpłaconych stawek a sumą wygranych uzyskanych przez uczestników gier |

Rozliczenie podatku od gier hazardowych

Zasadniczo opodatkowane jest urządzanie gry hazardowej, z wyjątkiem pokera, gdzie opodatkowany jest udział w turnieju gry w pokera.

Organizatorzy gier hazardowych (z wyłączeniem podatników w pokerze) są zobowiązani do składania comiesięcznych deklaracji POG-5 (wraz z załącznikami) w terminie do 10. dnia miesiąca następującego po miesiącu, którego dotyczy rozliczenie. W tym samym terminie powinni opłacić podatek od gier wykazany w POG-5 na swój mikrorachunek podatkowy.

Podatnicy urządzający gry liczbowe są natomiast zobowiązani do obliczenia i zapłaty podatku od gier wstępnie, za okresy dzienne (tzw. wpłaty dzienne), nie później niż w terminie 10 dni od dnia losowania. Wpłaty dzienne dokonane za miesiąc rozliczeniowy są uwzględniane w deklaracjach podatkowych POG-5 i stanowią zaliczkę na podatek od gier.

Nadpłatę wpłat dziennych wykazaną w deklaracji podatkowej POG-5 podatnik rozlicza przy wpłatach dziennych za następne okresy rozliczeniowe, o ile nie posiada zaległości podatkowych oraz bieżących zobowiązań podatkowych oraz nie złoży wniosku o zaliczenie nadpłaty w całości albo w części na poczet przyszłych zobowiązań podatkowych.

Z kolei podmioty urządzające turniej gry pokera powinny złożyć deklarację podatkową dla podatku od gier POG-P oraz wpłacić podatek na swój mikrorachunek do 20 dnia miesiąca następującego po miesiącu, w którym odbył się turniej gry w pokera. Podmioty urządzające turniej gry w pokera są płatnikami podatku, co oznacza, że powinny ten podatek pobierać od uczestników gry, a następnie odprowadzać do urzędu. Dlatego też wygrane wypłacane graczom powinny być pomniejszone o należny podatek.

Obowiązek podatkowy w podatku od gier powstaje z dniem rozpoczęcia urządzania gier hazardowych, a w przypadku turniejów pokerowych – z chwilą przystąpienia do turnieju. Przy czym w tym przypadku obowiązek zapłaty podatku pojawi się dopiero w momencie wygranej

Właściwość miejscowa organów podatkowych w sprawach podatku od gier ustalana jest na podstawie siedziby/miejsca zamieszkania organizatora gier.

Wygrane a podatek dochodowy

Na mocy art. 21 ust.1 pkt 6a, zwolnione z podatku PIT są wygrane w:

- grach liczbowych, loteriach pieniężnych, grze telebingo, zakładach wzajemnych, loteriach promocyjnych, loteriach audioteksowych i loteriach fantowych, jeżeli jednorazowa wartość tych wygranych nie przekracza 2 280 zł,

- grach na automatach, grach w karty, grach w kości, grach cylindrycznych, grach bingo pieniężne i grach bingo fantowe

– urządzanych i prowadzonych przez uprawniony podmiot na podstawie przepisów o grach hazardowych.

Z kolei na podstawie art. 21 ust.1 pkt 68 ustawy o PIT zwolnione z podatku dochodowego są wygrane w konkursach i grach organizowanych przez mass media (prasa, radio i telewizja) oraz nagrody w dziedzinie nauki, kultury, sztuki, dziennikarstwa i sportu, o ile ich jednorazowa wartość nie przekracza 2 000 zł.

Zwolnienie od podatku z nagród związanych ze sprzedażą premiową towarów lub usług nie dotyczy nagród otrzymanych w związku z prowadzoną działalnością gospodarczą, stanowiących przychód z tej działalności.

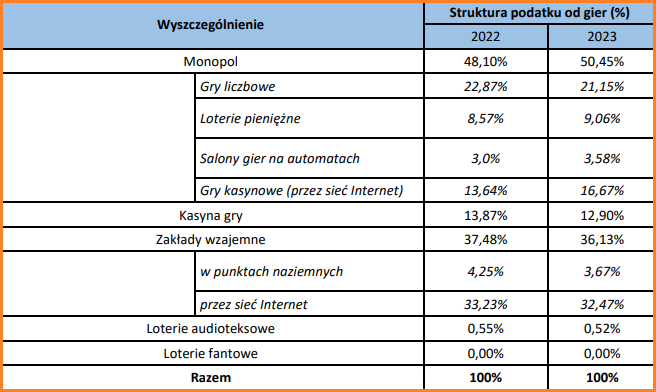

Wpływy z podatku od gier do budżetu państwa

W informacji o realizacji ustawy o grach hazardowych w roku 2023 opracowanej przez Ministerstwo Finansów możemy odnaleźć, jakie były dochody z podatku od gier we wskazanym roku oraz inne dane statystyczne związane z latami 2022-2023.

Przytoczymy niektóre z nich.

Fundacja rodzinna w 2024 roku – wszystko, co musisz wiedzieć!

Fundacja rodzinna w 2024 roku – wszystko, co musisz wiedzieć!

Transakcja trójstronna – uproszczone rozliczenie a obowiązki sprawozdawczo-ewidencyjne stron

Transakcja trójstronna – uproszczone rozliczenie a obowiązki sprawozdawczo-ewidencyjne stron

Wakacje od ZUS dla przedsiębiorców

Wakacje od ZUS dla przedsiębiorców

Zatrudnienie niani – jaka forma umowy?

Zatrudnienie niani – jaka forma umowy?