Wielu przedsiębiorców podróżuje po Unii Europejskiej i często w trakcie takich podróży dokonuje wydatków, które mają związek z prowadzoną działalnością gospodarczą. Nie wszyscy jednak wiedzą, że mogą ubiegać się o zwrot podatku VAT zawartego w cenie poniesionych kosztów. W dzisiejszej publikacji zajmiemy się tematem VAT-REF, wyjaśnimy co to jest, na czym polega i kto może rozliczać VAT-REF.

VAT-REFUND – Co to jest VAT-REF?

Czynny podatnik VAT ma prawo do odliczenia podatku VAT naliczonego od zakupów związanych z prowadzeniem działalności gospodarczej, ale tylko na terenie Polski. Pomimo tego, że mamy wspólny system podatku VAT w całej UE, to i tak nie można odliczyć podatku VAT od wydatków poniesionych w innym niż Polska kraju UE. Jednak nie oznacza to, że przedsiębiorca nie może ubiegać się o taki zwrot, jednak jak zawsze w takich przypadkach wymagane jest spełnienie określonych warunków.

O zwrot VAT w innym kraju Unii Europejskiej może ubiegać się przedsiębiorca, jeśli:

- nie ma siedziby, stałego miejsca prowadzenia działalności gospodarczej, stałego miejsca zamieszkania lub zwykłego miejsca pobytu w kraju UE, w którym został dokonany zakup,

- jest czynnym podatnikiem VAT w Polsce,

- nie dokonuje wyłącznie sprzedaży zwolnionej z podatku VAT i nie korzysta ze zwolnienia podmiotowego VAT.

|

Zwrot podatku VAT przysługuje jeżeli przedsiębiorca, który w szczególności:

- nabywał paliwa,

- wynajmował środki transportu,

- dokonał innych wydatków związanych ze środkami transportu,

- dokonał opłat drogowych,

- poniósł koszty podróży, np. opłaty za taksówki, transport publiczny,

- poniósł koszty zakwaterowania,

- wydatkował środki na zakup żywności, napojów i usług restauracyjnych,

- opłacał wstęp na targi i wystawy,

- wydatkował środki na artykuły luksusowe, rozrywkowe i reprezentacyjne,

- poniósł inne wydatki w szczególności na zakup: narzędzi, części, artykułów biurowych czy usług.

|

| Każdy zakup powinien być udokumentowany fakturą lub dokumentem importowym. Niekiedy może być wymagane dołączenie dokumentu do wniosku VAT-REF.

|

VAT-REF procedura

Przedsiębiorca, który spełnia warunki do ubiegania się o zwrot podatku VAT zapłaconego na terenie innego kraju UE, może złożyć wniosek VAT-REF, który będzie wysłany do właściwego naczelnika urzędu skarbowego w Polsce. Za pośrednictwem polskiego organu podatkowego wniosek trafi do właściwego urzędu skarbowego w kraju, w którym przedsiębiorca ubiega się o zwrot podatku VAT.

Wniosek VAT-REF o zwrot podatku VAT należy złożyć odpowiednio do:

- Naczelnika urzędu skarbowego właściwego dla miejsca zamieszkania – osoby fizyczne prowadzące jednoosobową działalność gospodarczą.

- Naczelnika urzędu skarbowego właściwego dla siedziby – osoby prawne (np. spółka z o.o., S.A.), jednostki organizacyjne nieposiadające osobowości prawnej (np. stowarzyszenia).

- Naczelnik Drugiego Urzędu Skarbowego Warszawa-Śródmieście – podmioty, które nie mają stałego miejsca zamieszkania, siedziby ani stałego miejsca prowadzenia działalności gospodarczej w Polsce (np. podmioty zagraniczne).

|

| Wniosek należy złożyć najpóźniej do 30 września roku następującego po roku podatkowym, którego wniosek dotyczy, termin jest nieprzekraczalny

|

Wniosek VAT-REF można złożyć pod warunkiem, że kwota wnioskowanego zwrotu podatku VAT nie jest niższa niż:

- 400 euro – wniosek dotyczy okresu nie krótszego niż 3 miesiące,

- 50 euro – wniosek dotyczy całego roku podatkowego lub okresu krótszego niż ostatnie 3 miesiące tego roku.

|

Kopia faktury lub dokumentu celnego jest wymagana, gdy podstawa opodatkowania na fakturze wynosi:

- powyżej 1.000 euro,

- powyżej 250 euro – w przypadku nabycia paliwa.

|

| Wszystkie kwoty wyrażone w euro powinny zostać przeliczone na złotówki. Przeliczenia dokonuje się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski, obowiązującego w ostatnim dniu roboczym poprzedzającym dzień wystawienia faktury lub dokumentu celnego

|

VAT-REF instrukcja

Informacje na temat zakresu informacji, które powinny się znaleźć na wniosku VAT-REF zawarte zostały w załączniku do Rozporządzenia w sprawie wniosków o zwrot podatku od wartości dodanej naliczonego w innym niż Polska państwie członkowskim Unii Europejskiej. Wniosek o zwrot podatku VAT składa się w języku polskim za pomocą środków komunikacji elektronicznej. Formularz interaktywny dostępny jest na stronie Ministerstwa Finansów. Tam też dostępna jest instrukcja wypełniania wniosku.

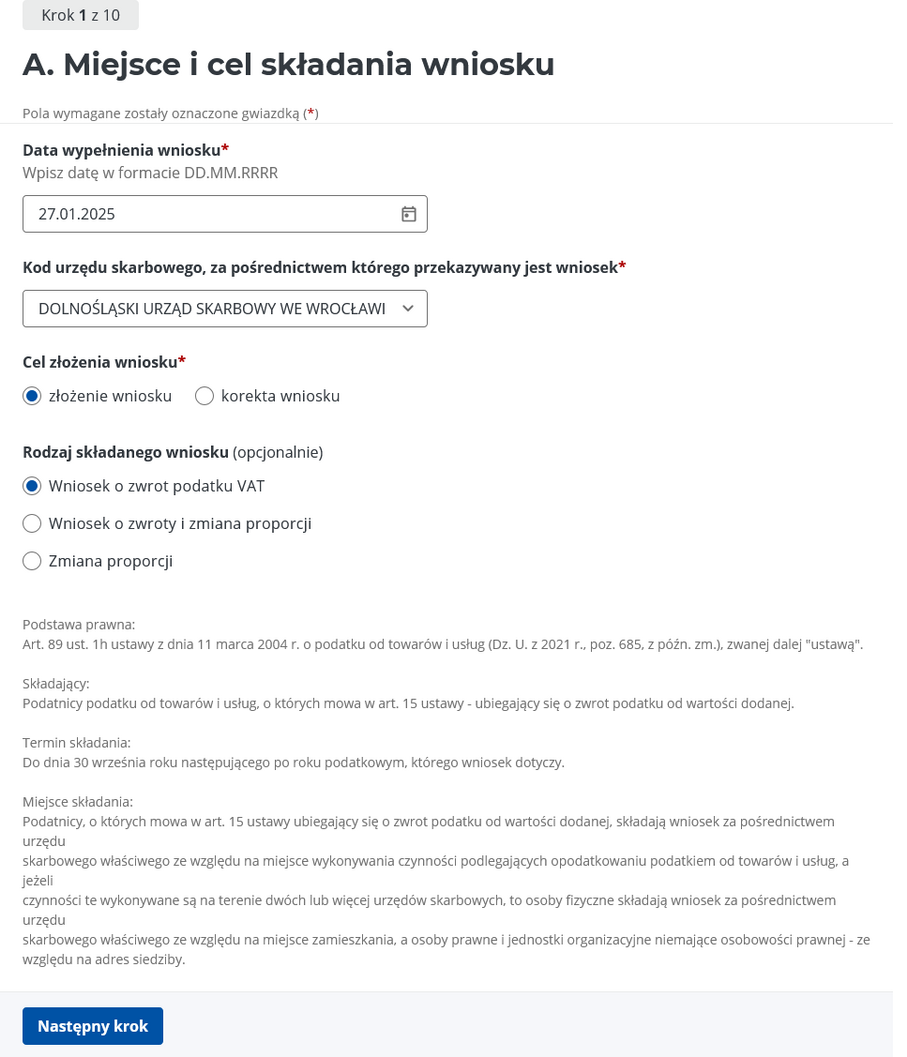

A. Miejsce i cel składania wniosku.

W pierwszym kroku należy wybrać urząd skarbowy, do którego kierowany jest wniosek VAT-REF, zaznaczyć cel i rodzaj składanego wniosku:

Zrzut ze strony podatki.gov.pl

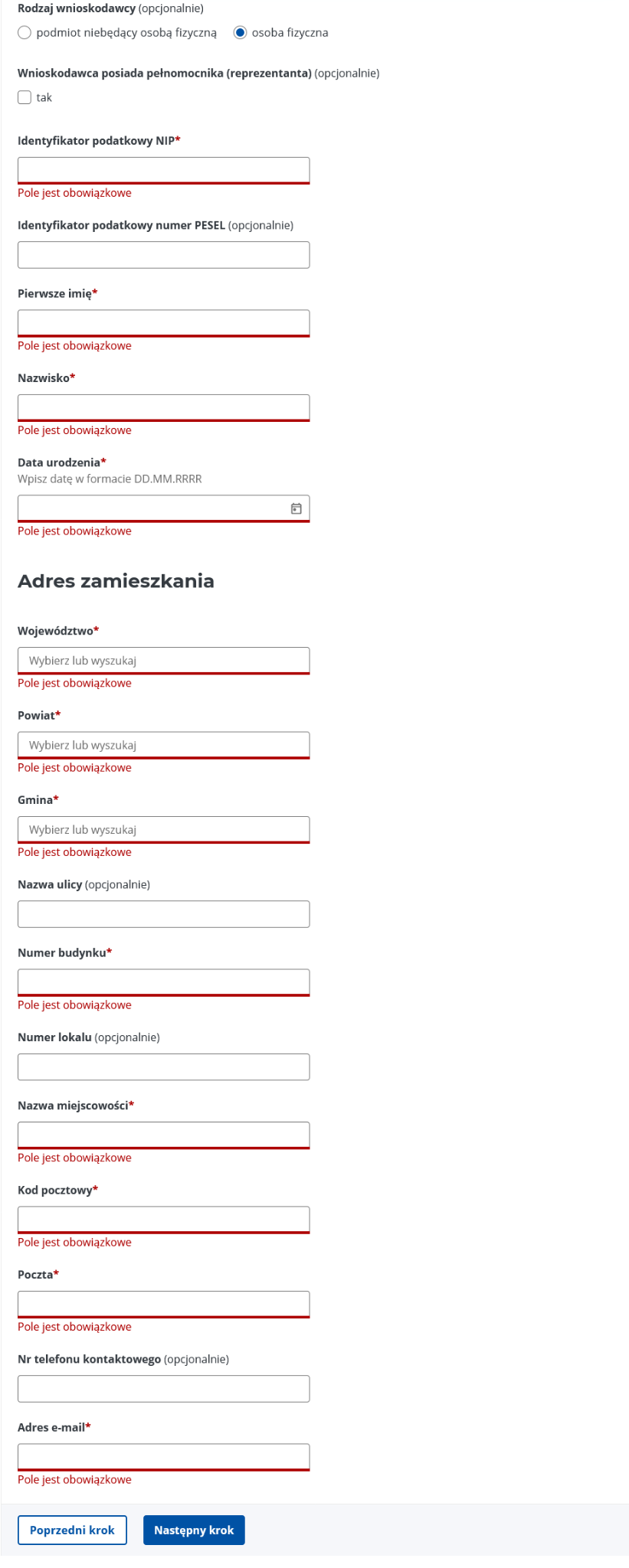

B. Dane wnioskodawcy

W drugim kroku podajemy dane wnioskodawcy/przedsiębiorcy ubiegającego się o zwrot, w tym jego numer NIP, imię, nazwisko, datę urodzenia w przypadku osób fizycznych, adres zamieszkania i adres e-mail. Pole z numerem telefonu jest opcjonalne, jednak w celu ułatwienia kontaktu z urzędem zaleca się podanie tego numeru:

Zrzut ze strony podatki.gov.pl

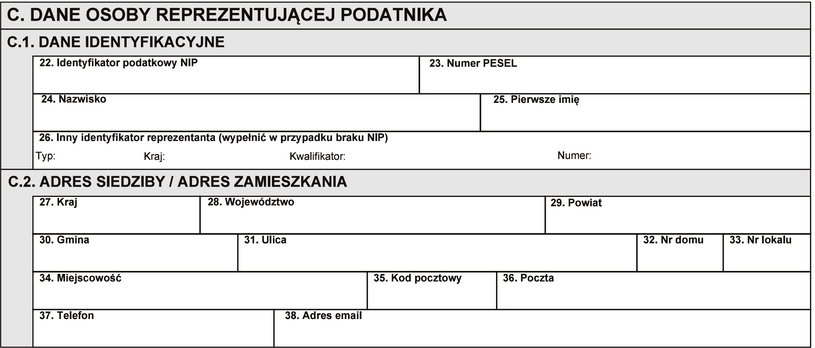

C. Dane osoby reprezentującej podatnika

Jeśli przedsiębiorca będzie chciał złożyć wniosek przez pełnomocnika, to musi złożyć pełnomocnictwo szczególne PPS-1 a w części C podać dane pełnomocnika:

Zrzut ze strony podatki.gov.pl

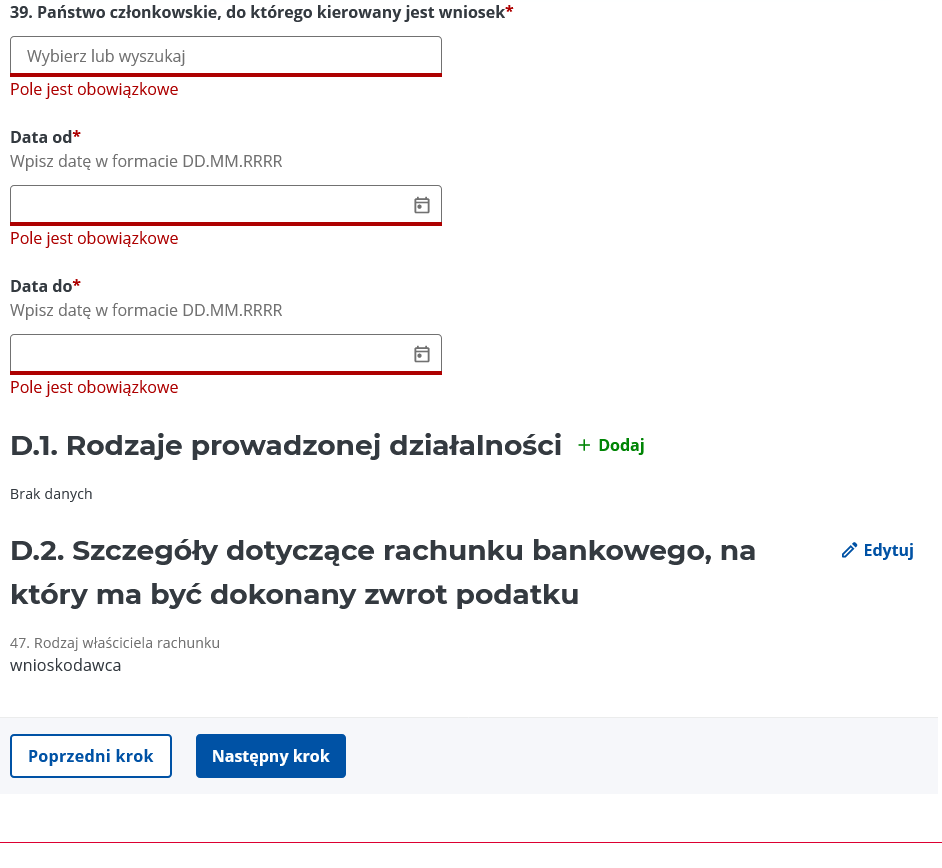

D. Dane wniosku o zwrot podatku VAT

W trzecim kroku wpisujemy państwo członkowskie UE, do którego kierowany jest wniosek i podajemy zakres dat, których wniosek dotyczy. W części dotyczącej rodzaju prowadzonej działalności należy wpisać kod lub kody, o których jest mowa w Rozporządzeniu nr 1893/2006 Parlamentu Europejskiego i Rady z dnia 20 grudnia 2006 r. w sprawie statystycznej klasyfikacji działalności gospodarczej NACE.

W części dotyczącej rachunku bankowego należy podać szczegóły rachunku, na który ma być dokonany zwrot podatku VAT:

Zrzut ze strony podatki.gov.pl

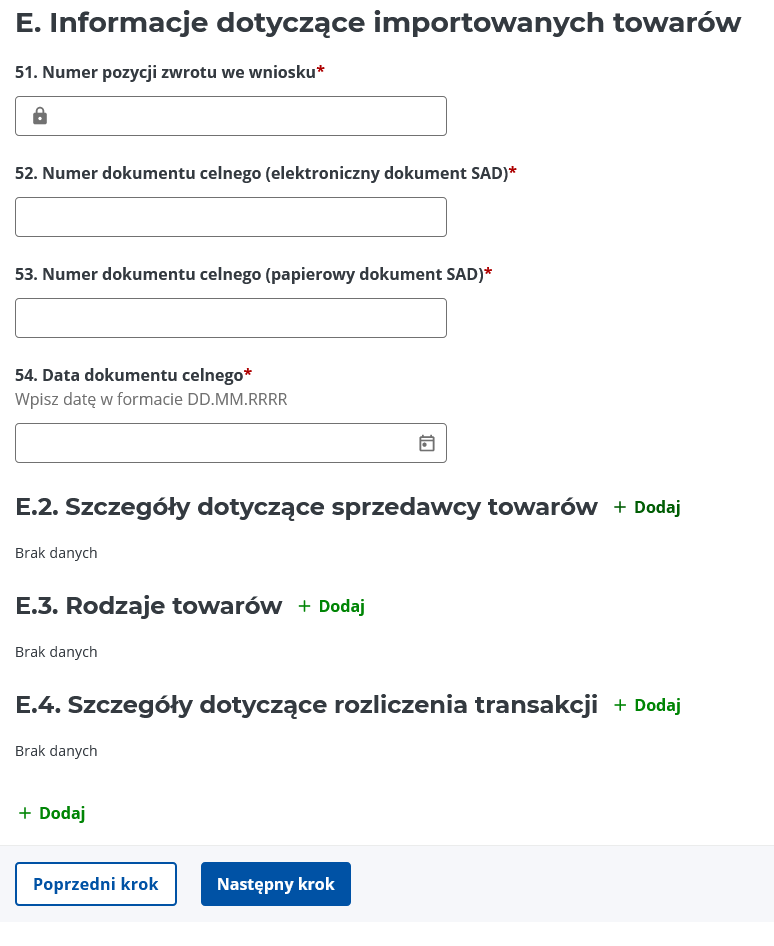

E. Informacje dotyczące importowanych towarów.

W czwartym kroku wymienia się dokumenty importowe, które są automatycznie kolejno numerowane. W poz. 52-54 podawane są dane jednoznacznie charakteryzujące poszczególne dokumenty importowe wymienione we wniosku. W części E.2, E.3 i E.4 wpisywany są szczegółowe informacje na temat zakupu towarów w ramach importu, od których będzie dokonywany zwrot podatku VAT:

Zrzut ze strony podatki.gov.pl

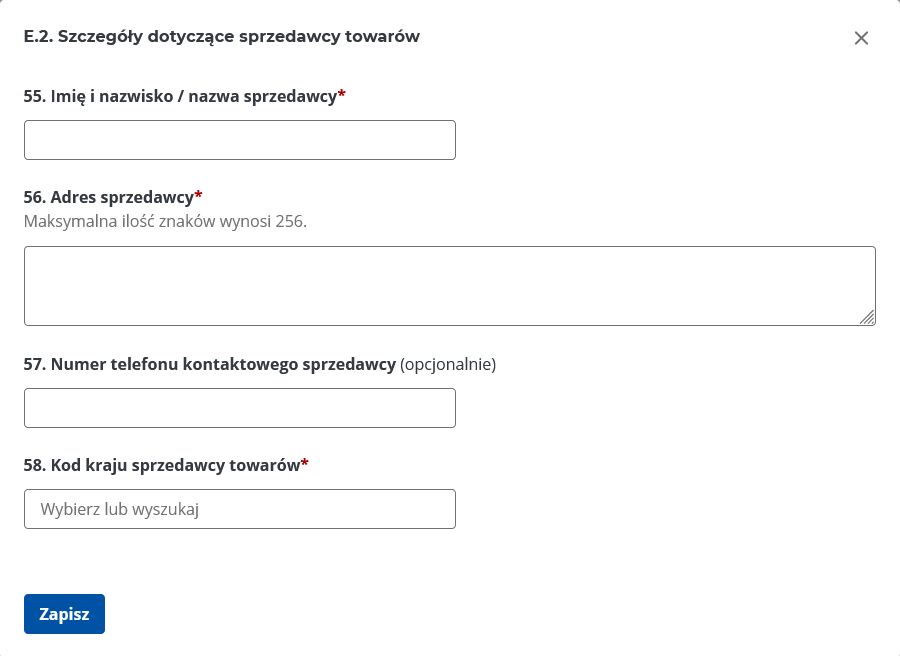

Po rozwinięciu E.2 pojawią się dane dotyczące sprzedawcy towarów:

Zrzut ze strony podatki.gov.pl

Po rozwinięciu E.2 pojawią się dane dotyczące sprzedawcy towarów:

Zrzut ze strony podatki.gov.pl

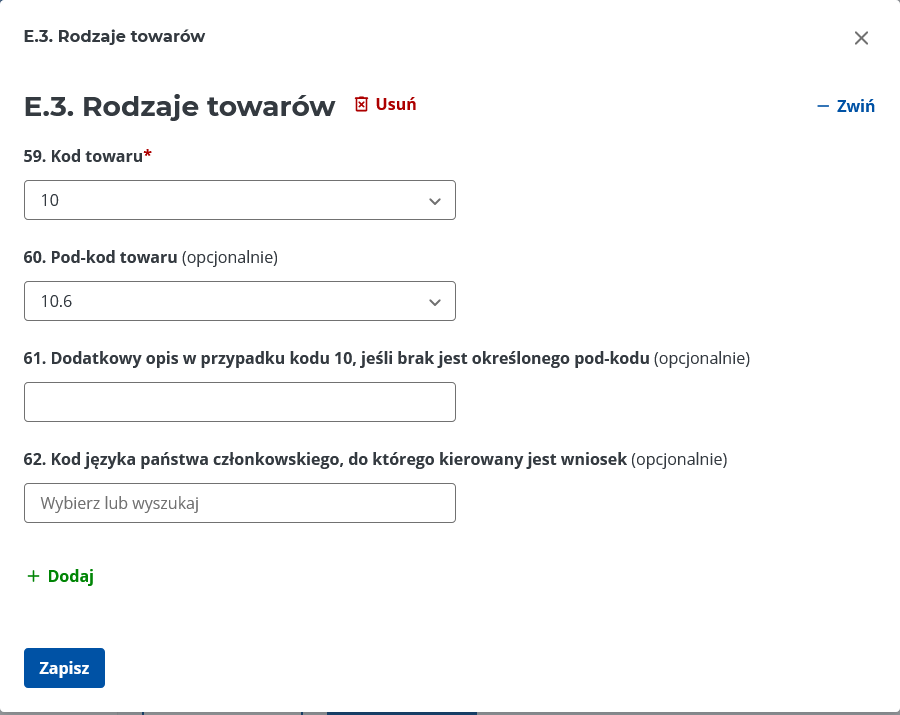

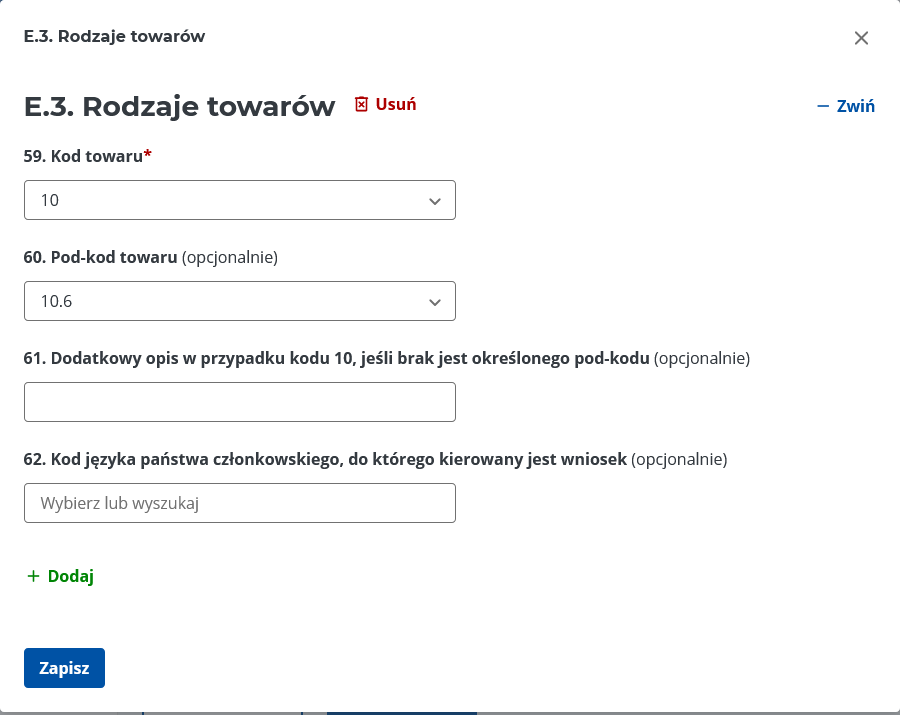

W części E.3 rodzaje towarów, podawane są kody i podkody towarów. Podstawowe kody to:

1 = paliwo,

2 = wynajem środków transportu,

3 = wydatki związane ze środkami transportu (inne niż towary i usługi, o których mowa w kodzie 1 i 2),

4 = opłaty drogowe i inne opłaty dla użytkowników dróg,

5 = koszty podróży, takie jak opłaty za taksówki, opłaty za transport publiczny,

6 = zakwaterowanie,

7 = żywność, napoje i usługi restauracyjne,

8 = opłaty za wstęp na targi i wystawy,

9 = wydatki na artykuły luksusowe, rozrywkowe i wydatki reprezentacyjne,

10 = inne.

Zrzut ze strony podatki.gov.pl

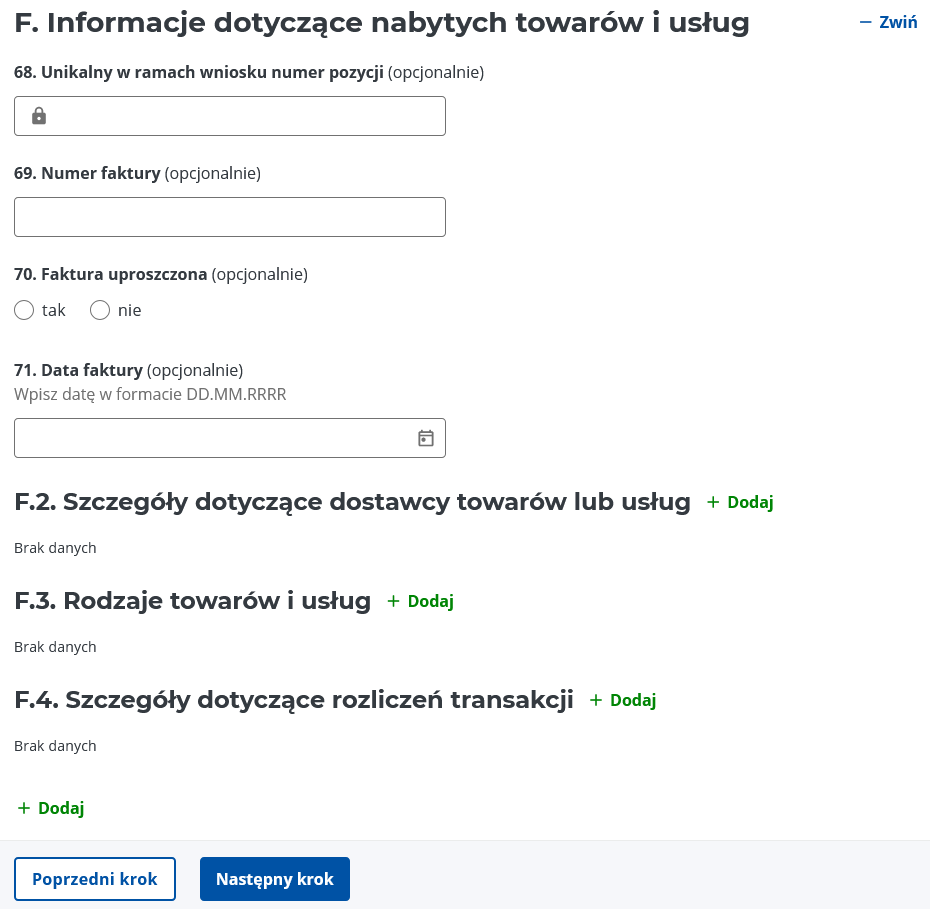

F. Informacje dotyczące nabytych towarów.

W piątym kroku przedsiębiorca musi wpisać szczegółowe informacje na temat nabytych towarów i usług, co do których będzie się ubiegał o zwrot podatku VAT. Zakres podawanych informacji będzie zbliżony do tych, o których była mowa w części dotyczącej towarów importowanych:

Zrzut ze strony podatki.gov.pl

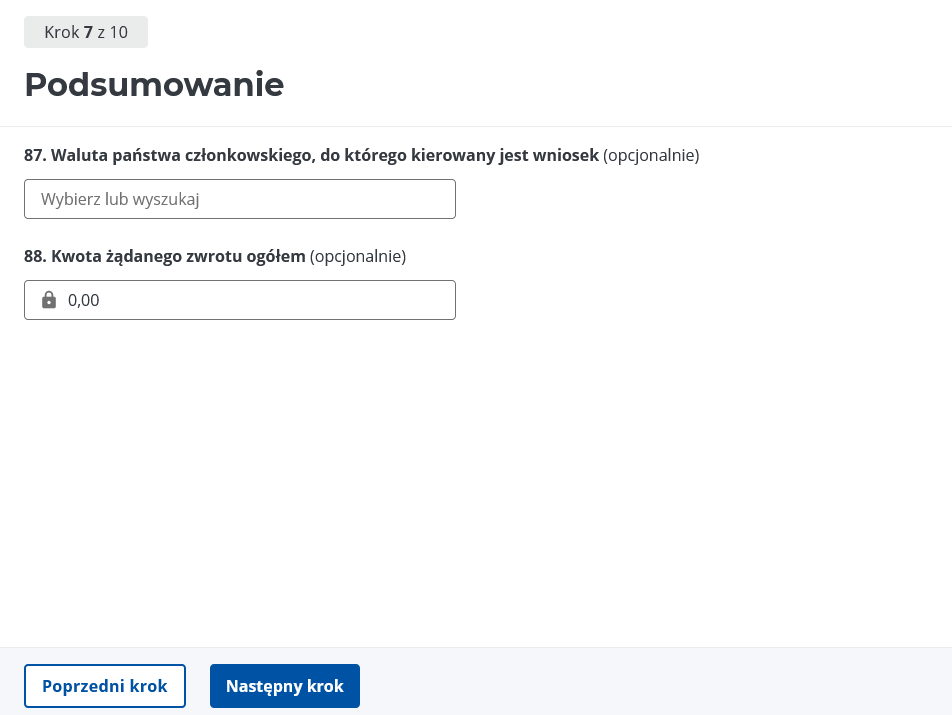

G. Podsumowanie.

W siódmym kroku pojawi się informacja na temat ogólnej kwoty zwrotu podatku VAT i waluta kraju, do którego kierowany jest wniosek:

Zrzut ze strony podatki.gov.pl

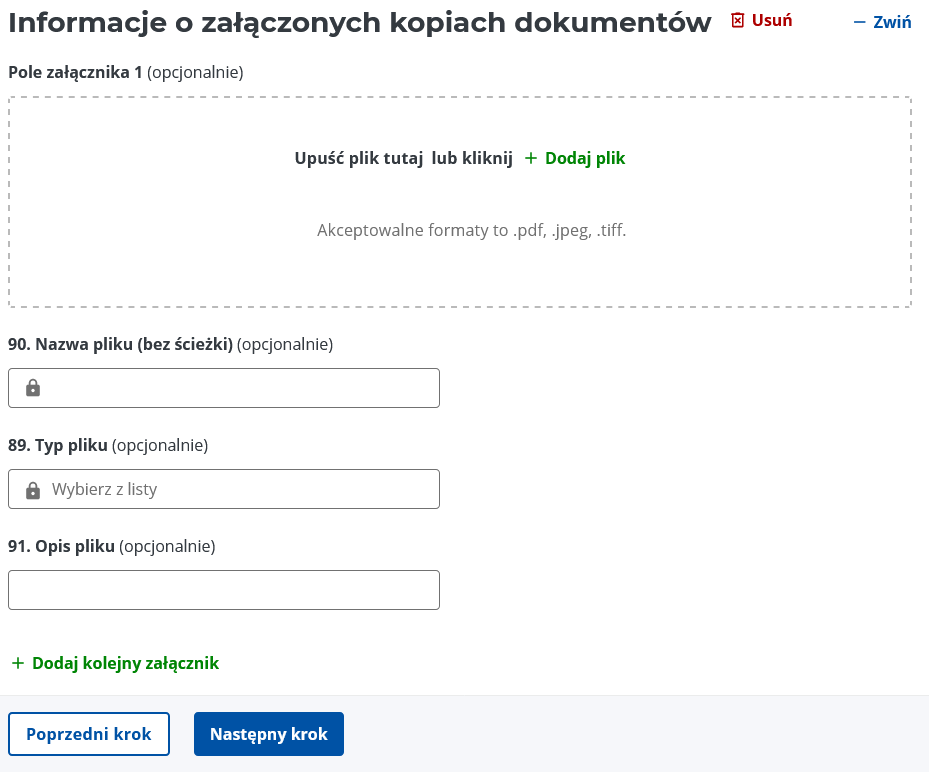

H. Informacja o załączonych kopiach dokumentów.

W siódmym kroku podawana jest informacja o załączonych kopiach dokumentów. Państwo członkowskie zwrotu, może, ale nie musi zażądać załączenia do wniosku kopii dokumentów:

Zrzut ze strony podatki.gov.pl

I. Zmiana proporcji, o której mowa w art. 89 ust. 1l ustawy VAT.

W przypadku gdy towary lub usługi, od których przedsiębiorca ubiega się o zwrot podatku VAT, były wykorzystywane tylko częściowo do wykonywania na terytorium Polski czynności dających prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, przedsiębiorca ubiegający się o zwrot podatku jest obowiązany przy określaniu wnioskowanej kwoty zwrotu podatku uwzględnić odpowiednią proporcję lub udział procentowy, którym będzie rozliczany podatek VAT:

Zrzut ze strony podatki.gov.pl

Jeśli chodzi o informację na temat wskaźnika VAT, to jest ona dostępna w aplikacji ifirma.pl, gdzie taki wskaźnik jest wyliczany automatycznie w oparciu o wprowadzone dane. Szczegółowe informacje na temat wyliczania wskaźnika VAT dostępne są w podlinkowanej publikacji. Natomiast informacja na temat, w jaki sposób księgować wydatki prowadząc sprzedaż mieszana, dostępna jest w innej publikacji, w której podana jest szczegółowa ścieżka działania.

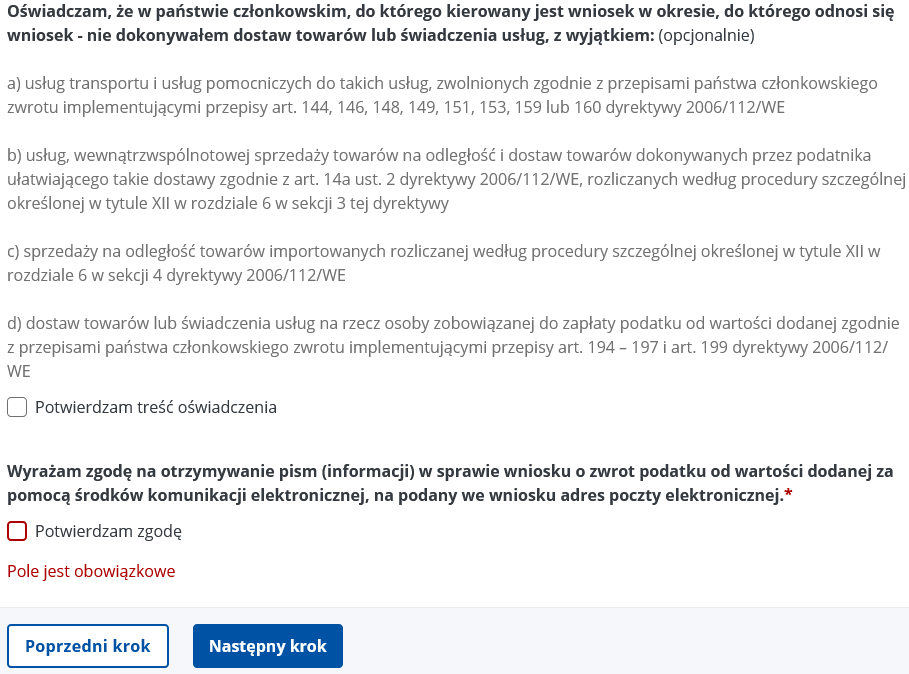

J. Oświadczenie.

W ósmym kroku przedsiębiorca składa oświadczenie, z którego wynika, że spełnia warunki do ubiegania się o zwrot podatku VAT w procedurze VAT-REF:

Zrzut ze strony podatki.gov.pl

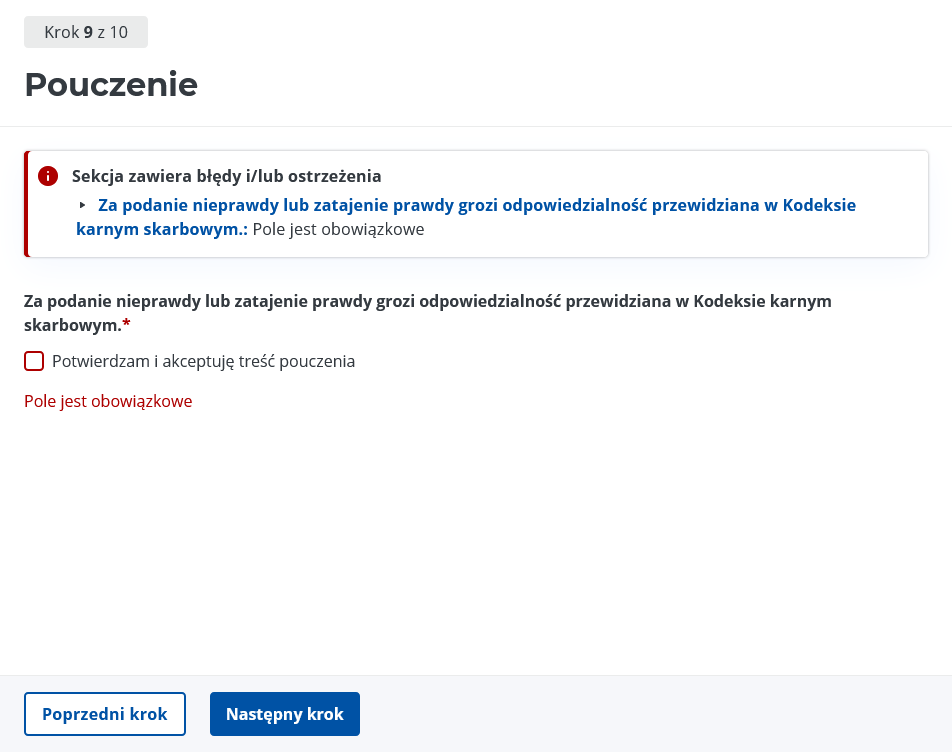

K. Pouczenie.

W dziewiątym kroku przedsiębiorca musi zaakceptować pouczenie, z którego wynika, że ponosi odpowiedzialność z Kodeksu karnego skarbowego za podanie nieprawdy lub jej zatajenie:

Zrzut ze strony podatki.gov.pl

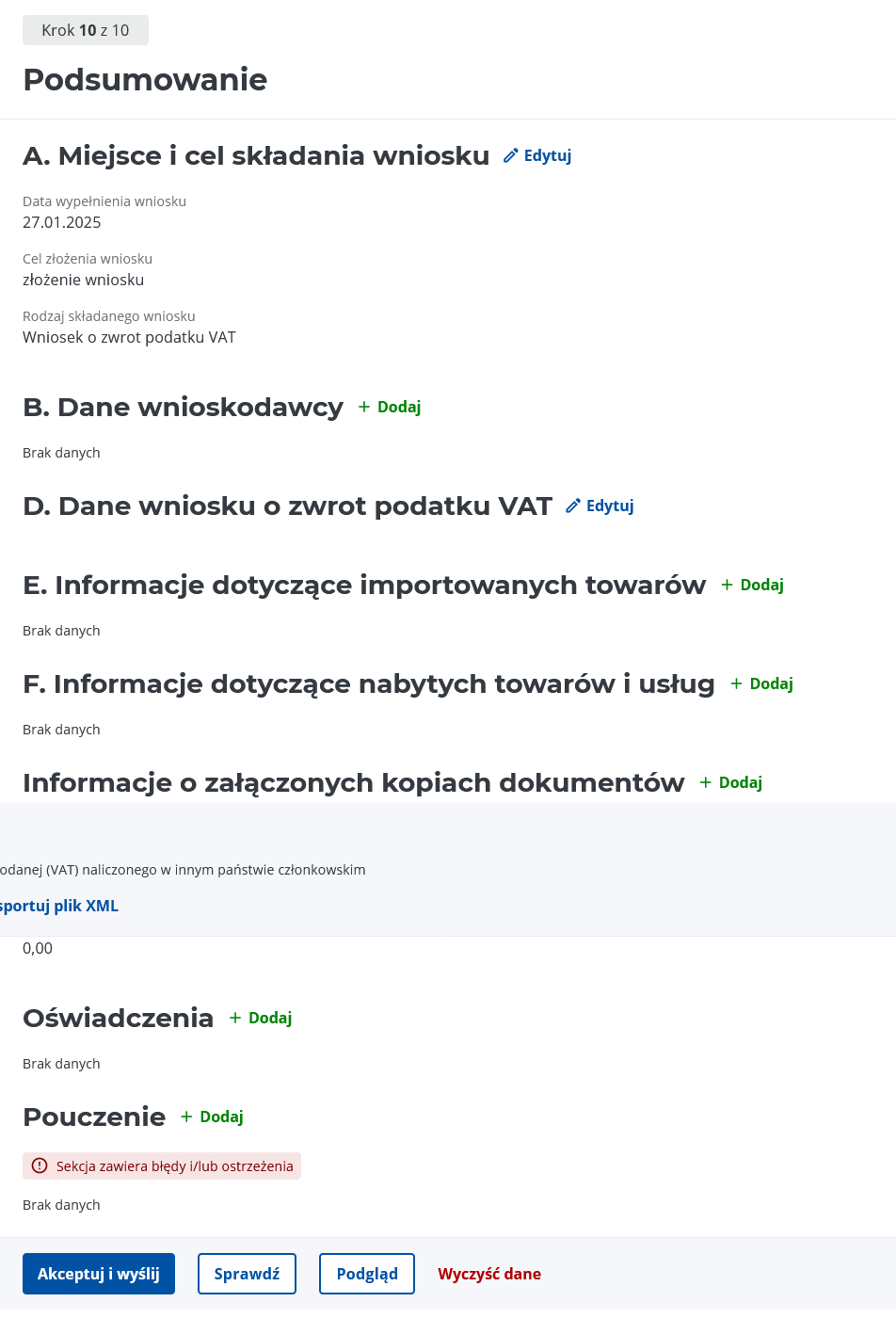

W dziesiątym kroku można wygenerować pogląd przygotowanego wniosku VAT-REF. Przedsiębiorca powinien sprawdzić, czy zostały wypełnione wszystkie wymagane pola i czy formularz nie zawiera błędów i ostrzeżeń. Jeśli wszystko jest w porządku, można zaakceptować i wysłać wniosek. Wysyłka jest możliwa dopiero wówczas, gdy VAT-REF został poprawnie wypełniony:

Zrzut ze strony podatki.gov.pl

| Jeśli VAT-REF jest wysyłany przez e-Deklaracje, to może być autoryzowany podpisem kwalifikowanym lub danymi autoryzującymi

|

Potwierdzeniem przyjęcia dokumentu VAT-REF przez system e-Deklaracje jest pobranie Urzędowego Poświadczenia Odbioru z komunikatem:

“200 – Przetwarzanie dokumentu zakończone poprawnie”

|

| Wniosek zostanie przesłany z systemu e-Deklaracje do polskiego systemu VAT-REFUND a przedsiębiorca otrzyma automatyczną wiadomość na podany we wniosku adres poczty elektronicznej z informacją o nadaniu numeru referencyjnego wniosku w systemie VAT-REFUND

|

VAT-REF przez e-Urząd Skarbowy

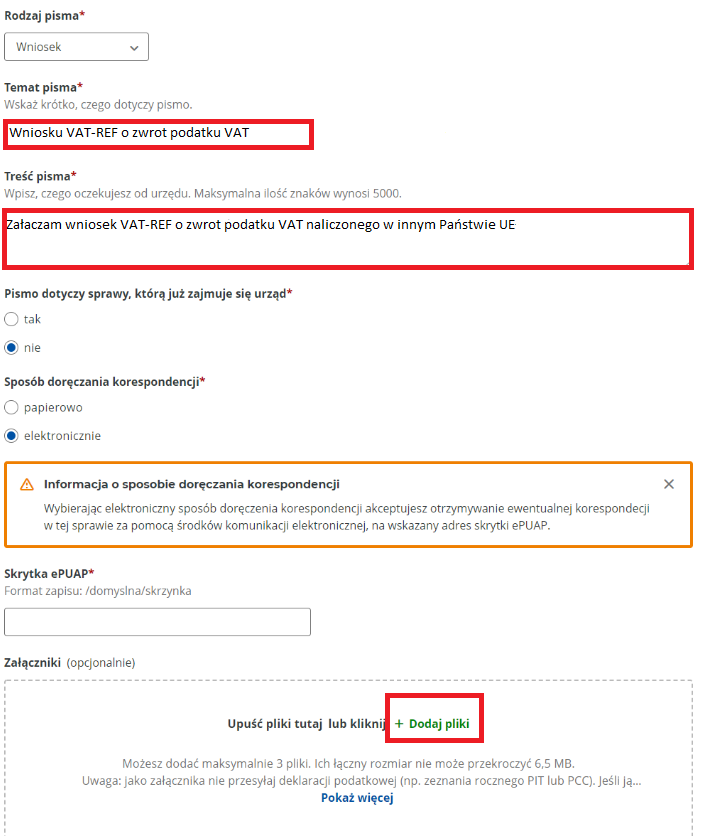

Przedsiębiorca może wysłać wniosek VAT-REF przez aplikację e-Urząd Skarbowy. Jednak w pierwszej kolejności w takim przypadku musi wyrazić zgodę na otrzymywanie e-Korespondencji. Wysyłka VAT-REF jest możliwa poprzez złożenie pisma ogólnego przez e-US.

Po zalogowaniu na konto e-Urzędu Skarbowego należy wybrać z lewego paska menu “Dokumenty” – “Złóż dokumenty”. Z dostępnych rodzajów pism wybieramy “Pismo ogólne”. Dane identyfikacyjne przedsiębiorcy zostaną automatycznie zaciągnięte z systemu:

Zrzut ze strony podatki.gov.pl

W części dotyczącej informacji o piśmie należy podać krótko, czego dotyczy pismo. W treści pisma podajemy, czego przedsiębiorca oczekuje od urzędu. Wypełniony prawidłowo wniosek VAT-REF załącza się do pisma ogólnego.

Zrzut ze strony podatki.gov.pl

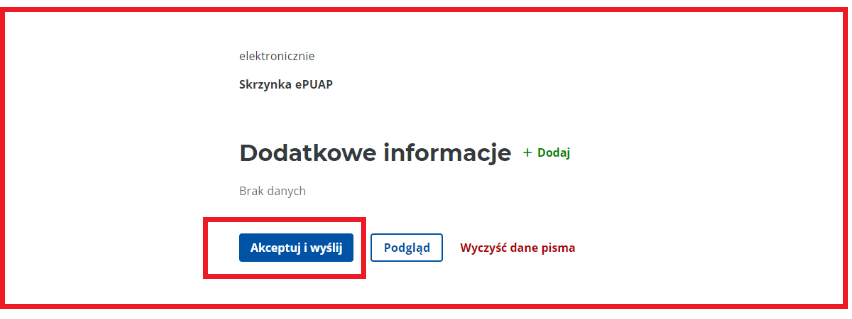

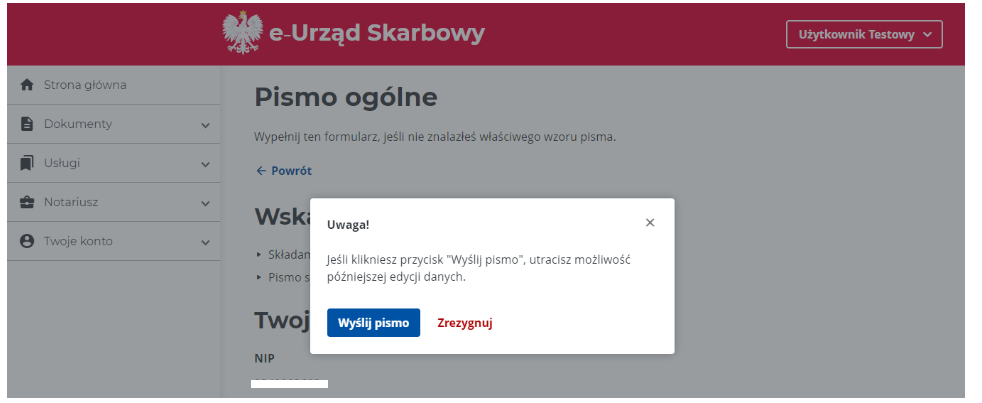

W kolejnym kroku pismo należy zaakceptować i wysłać:

Zrzut ze strony podatki.gov.pl

System jeszcze raz sprawdza, czy na pewno pismo jest do wysyłki, jeśli tak należy kliknąć: “Wyślij pismo”:

Zrzut ze strony podatki.gov.pl

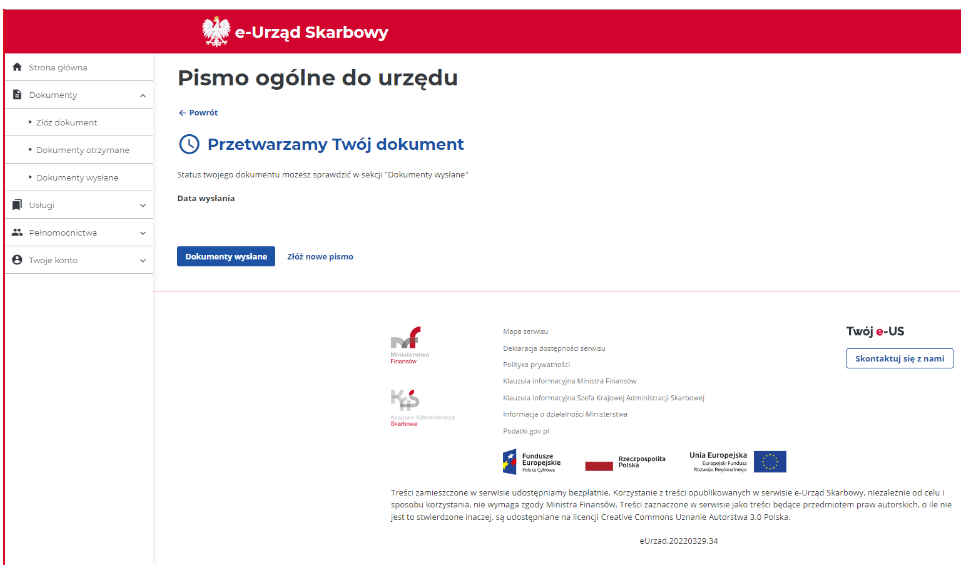

System pokaże informację o przetwarzaniu dokumentu i potwierdzi przyjęcie pisma przez e-US:

Zrzut ze strony podatki.gov.pl

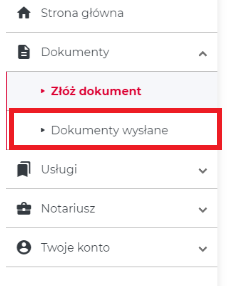

Status przetwarzania dokumentu można śledzić w “Dokumentach wysłanych”:

Zrzut ze strony podatki.gov.pl

VAT-REF rozpatrzenie wniosku

Naczelnik urzędu skarbowego w Polsce przeprowadzi weryfikację wniosku i jeśli przebiegnie ona negatywnie, to wyda postanowienie o nieprzekazaniu wniosku do państwa członkowskiego UE. Postanowienie przekaże pocztą na adres wskazany na wniosku oraz na adres e-mail przedsiębiorcy.

Jeśli weryfikacja wniosku przebiegnie pomyślnie, urząd skarbowy prześle wniosek do państwa członkowskiego UE, w terminie 15 dni kalendarzowych od daty otrzymania wniosku.

Państwo członkowskie zwrotu poinformuje przedsiębiorcę o przyjęciu lub odrzuceniu wniosku w terminie:

- 4 miesięcy od otrzymania wniosku,

- 2 miesięcy od dnia otrzymania dodatkowych informacji, nie krócej niż 6 miesięcy od daty otrzymania wniosku,

- 8 miesięcy od otrzymania wniosku, jeśli państwo członkowskie zwrotu żąda dalszych dodatkowych informacji.

| Uwaga!

Zwrot podatku VAT jest realizowany nie później niż w terminie 10 dni roboczych od upływu powyższych terminów. W przypadku opóźnień przedsiębiorca otrzyma odsetki za zwłokę. |

|

Jeśli państwo członkowskie odrzuci wniosek, to przedsiębiorca otrzyma decyzję, od której może złożyć odwołanie zgodnie z przepisami państwa członkowskiego zwrotu.

|

VAT-REF – korekta wniosku

Przedsiębiorca składając wniosek może zamieścić w nim niepoprawne dane. W takim przypadku dopuszczalna jest korekta wniosku. Jeśliby się okazało, że państwo członkowskie nie przyjmuje korekt, to w takim przypadku zaleca się złożenie nowego wniosku z poprawnymi informacjami.

W przypadku wskazania błędnego adresu poczty elektronicznej również można to zmienić przez złożenie korekty. W przeciwnym wypadku korespondencja będzie trafiała do niewłaściwego odbiorcy.

Zwrot VAT-REF – jak księgować?

Przez wiele lat przedsiębiorcy mogli zaliczać do kosztów uzyskania przychodów wydatki poniesione na terenie innych krajów UE w kwotach brutto. W momencie, w którym otrzymali zwrot podatku VAT, wykazywali go po stronie przychodów. To podejście zmieniło się w ostatnich latach. Obecnie obowiązuje taka wykładnia przepisów, że przedsiębiorca rozlicza poniesione wydatki w PKPiR w kwotach netto, ponieważ może ubiegać się o zwrot podatku VAT w procedurze VAT-REF.

Ważne!

Wydatki poniesione na terenie innego kraju UE polski przedsiębiorca rozlicza w kwotach netto w PKPiR, bez względu na to czy będzie korzystał z procedury VAT-REF czy też nie.

|

| Jeśli chodzi o wydatki związane z samochodem osobowym wykorzystywanym w sposób mieszany w działalności, to przedsiębiorca odliczy 75% kwoty netto wydatku.

W przypadku samochody niewprowadzonego do ewidencji środków trwałych będzie to 20% wydatku netto.

Przykład

Przedsiębiorca przebywający w podróży służbowej na terenie Niemiec kupił paliwo do samochodu osobowego wykorzystywanego w sposób mieszany. Faktura za paliwo jest na kwotę 50 euro netto i 9,5 euro podatek VAT (19% VAT). W takim przypadku przedsiębiorca ma prawo zaliczyć do kosztów uzyskania przychodów 37,5 euro (50 euro x 75%)

|

| Procedura VAT-REF pozwala odzyskać zapłacony podatek VAT na terenie innych krajów UE

|

| Zgodnie z ustawą PIT do przychodów z działalności gospodarczej nie zalicza się zwróconych innych wydatków niezaliczonych do kosztów uzyskania przychodów

|

Ważne!

Skoro podatek VAT zapłacony w innym kraju UE nie znajdzie się w kosztach uzyskania przychodów, to jego zwrot nie będzie stanowił przychodu w działalności gospodarczej

|

W jednej z interpretacji podatkowych sygn. 0112-KDIL2-2.4011.50.2024.2.MC z dnia 16.04.2024 r. Dyrektor Krajowej Informacji Skarbowej napisał, że przedsiębiorca nie ma prawa do zaliczenia zagranicznych wydatków, np. za paliwo, opłaty za autostrady, opłaty za parkingi do kosztów uzyskania przychodów w kwotach brutto. Dla celów podatku dochodowego wydatki powinny być ujęte w kwotach netto, ponieważ ustawa o podatku dochodowym od osób fizycznych wyklucza możliwość zaliczania do kosztu uzyskania przychodów podatku od towarów i usług oraz tożsamego z nim podatku od wartości dodanej nakładanego na terenie innych państw członkowskich Unii Europejskiej.

Podsumowanie

W dzisiejszej publikacji omówiony został temat procedury VAT-REF, na czym polega, kto i jak może z niej skorzystać.

Procedura VAT-REF dotyczy możliwości uzyskania zwrotu podatku VAT zapłaconego w cenie towarów i usług nabytych na terenie innego kraju UE. Jest to możliwe, o ile polski przedsiębiorca:

- nie posiada siedziby działalności gospodarczej, miejsca zamieszkania, czy zwykłego miejsca pobytu na terenie kraju UE, gdzie dokonywał zakupów,

- jest czynnym podatnikiem VAT w Polsce,

- nie korzysta ze zwolnienia podmiotowego czy podmiotowego w VAT.

Kwota wnioskowanego zwrotu podatku VAT nie może być niższa niż 50 euro. Wnioski o zwrot składa się do naczelnika urzędu skarbowego w Polsce, który je przekazuje do organu podatkowego, w kraju ubiegania się o zwrot. Graniczny termin złożenia wniosku upływa 30 września po roku podatkowym, za który przedsiębiorca chce otrzymać zwrot VAT.

Wniosek VAT-REF można złożyć przez e-Deklaracje lub przez e-Urząd Skarbowy, więc tylko online.

Wydatki poniesione w innym kraju UE mogą znaleźć się w kosztach uzyskania przychodów, o ile mają związek z prowadzoną działalnością gospodarczą w kwotach netto. Późniejszy zwrot VAT nie znajdzie się w przychodach do opodatkowania, ponieważ nie był wcześniej ujmowany w kosztach.

Stan prawny na dzień: 03.02.2025 r.

Polityka prywatności – dlaczego jest ważna? Wzór z omówieniem!

Polityka prywatności – dlaczego jest ważna? Wzór z omówieniem!

Raj podatkowy – gdzie są korzystne rozwiązania podatkowe?

Raj podatkowy – gdzie są korzystne rozwiązania podatkowe?

Reglamentacja działalności gospodarczej – koncesje, licencje i zezwolenia – kompendium wiedzy

Reglamentacja działalności gospodarczej – koncesje, licencje i zezwolenia – kompendium wiedzy

Pole dance, joga czy tenis dla pracowników – czy takie benefity można ująć w kosztach firmy?

Pole dance, joga czy tenis dla pracowników – czy takie benefity można ująć w kosztach firmy?