Składka zdrowotna aktualnie

Obecnie składka zdrowotna wynosi:

- na skali podatkowej – 9% podstawy wymiaru, którą jest dochód,

- na podatku liniowym – 4,9% podstawy wymiaru, którą jest dochód

– przy czym w obu przypadkach, podstawa wymiaru nie może być niż 75% minimalnego wynagrodzenia za pracę.

Jeśli chodzi o składkę zdrowotną na ryczałcie, to jej miesięczna wysokość zależy od progu rocznych przychodów oraz podstawy wymiaru, którą jest przeciętne miesięczne wynagrodzenie z IV kwartału 2024 roku.

Wysokość składek ZUS w obecnym stanie prawnym przedstawiliśmy w artykule: Składki ZUS 2025.

Składki zdrowotne:

- na skali podatkowej – nie podlegają zaliczeniu w koszty ani odliczeniu od dochodu;

- na podatku liniowym – podlegają zaliczeniu w koszty lub odliczeniu od dochodu do określonego ustawą limitu;

- na ryczałcie – o 50% zapłaconych składek można pomniejszyć przychód.

Nowa składka zdrowotna a skala podatkowa i podatek liniowy

Składka zdrowotna w 2026 dla przedsiębiorców opodatkowanych skalą podatkową i podatkiem liniowym ma mieć dwuelementową podstawę wymiaru.

- Część zryczałtowaną, która będzie obliczana od 75% minimalnego wynagrodzenia za pracę.

- Część urealnioną, która będzie obliczana w przypadku osiągnięcia dochodów powyżej 1,5-krotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego.

Powyższe oznacza, że składka zdrowotna będzie wynosić 9% od 75% minimalnego wynagrodzenia za pracę – dla dochodów nieprzekraczających 1,5-krotności przeciętnego wynagrodzenia. A po przekroczeniu tego progu dodatkowo 4,9% od dochodu, który przekracza ustalony limit.

Zmiany w składce zdrowotnej 2026 a ryczałt

Dla przedsiębiorców opodatkowanych ryczałtem również ma być dwuelementowa podstawa wymiaru.

- Część zryczałtowana, która będzie obliczana od 75% minimalnego wynagrodzenia za pracę;

- Część urealniona, która będzie obliczana, gdy przychód z działalności gospodarczej przekroczy 3-krotność przeciętnego wynagrodzenia z IV kwartału roku poprzedniego.

Powyższe oznacza, że składka zdrowotna będzie wynosić 9% od 75% minimalnego wynagrodzenia za pracę dla dochodów nieprzekraczających 3-krotności przeciętnego wynagrodzenia. A powyżej tego progu dodatkowo 3,5% od dochodu, stanowiącego nadwyżkę ponad ten próg.

Składka zdrowotna dla osoby współpracującej

Zmiana przepisów obejmuje także osoby współpracujące, dla których składka zdrowotna w 2026 ma wynosić 9% od 75% minimalnego wynagrodzenia.

Likwidacja odliczenia składki zdrowotnej

Ustawa wprowadzająca nową składkę zdrowotną zlikwiduje możliwość rozliczenia części zapłaconych składek na ubezpieczenie zdrowotne w podatku dochodowym dla osób prowadzących działalność gospodarczą opodatkowaną 19% podatkiem liniowym oraz ryczałtem. Przypomnijmy, że skala podatkowa nie pozwala na odliczenie składki zdrowotnej już w aktualnym stanie prawnym.

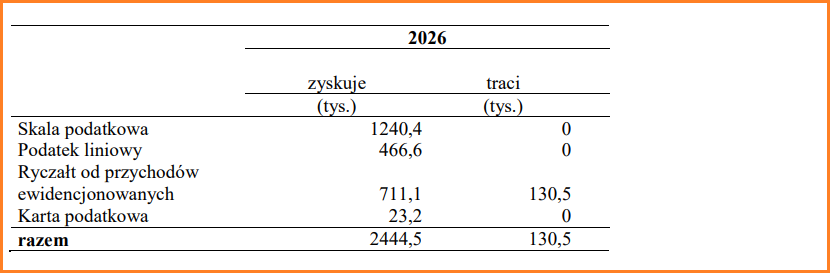

Kto zyska, a kto straci na zmianach w składce zdrowotnej 2026

Poniżej przedstawiamy dane (treść oraz diagramy) przygotowane przez ustawodawców zamieszczone w uzasadnieniu do ustawy o składce zdrowotnej 2026.

Poniższa tabela przedstawia liczbę przedsiębiorców zyskujących oraz tracących na reformie w ujęciu rocznym. Za próg zysku i straty przyjęto 50 zł rocznie. Reforma obejmuje ok. 2,6 mln przedsiębiorców, z czego zyskuje ok. 2,45 mln przedsiębiorców, natomiast wyższe składki niż obecnie zapłacą podatnicy o największych przychodach rozliczających się ryczałtem od przychodów ewidencjonowanych. Szacunkowo takich osób może być ok. 131 tys.

Źródło: Uzasadnienie do ustawy o składce zdrowotnej 2026

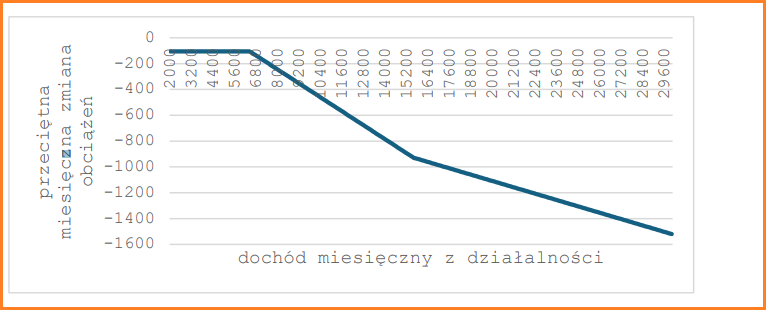

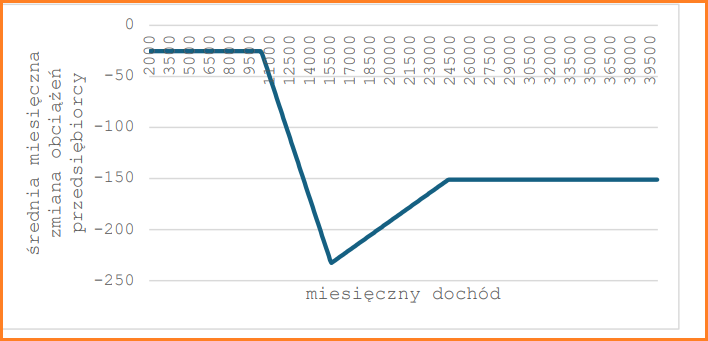

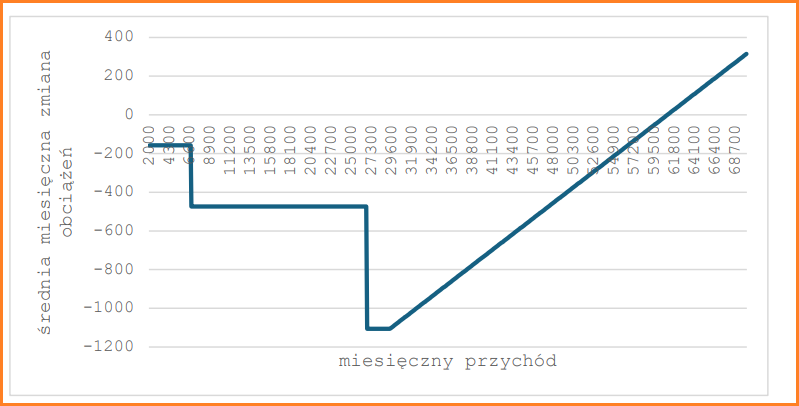

Zmiana obciążeń (PIT+NFZ) dla stylizowanego podatnika rozliczającego się wg następujących form w systemie obowiązującym docelowo w 2026 roku względem obecnego systemu.

Skala podatkowa

Źródło: Uzasadnienie do ustawy o składce zdrowotnej 2026

Podatek liniowy

Źródło: Uzasadnienie do ustawy o składce zdrowotnej 2026

Ryczałt

Źródło: Uzasadnienie do ustawy o składce zdrowotnej 2026

Ustawodawcy wskazują, że na zmianach zyskają w szczególności ci przedsiębiorcy, którzy osiągają niskie i średnie dochody.

Skala podatkowa i podatek liniowy: Dla przedsiębiorców o wysokich dochodach, ponad 1,5-krotność przeciętnego wynagrodzenia, składka na ubezpieczenie zdrowotne pozostanie powiązana z dochodem.

Ryczałt: Proponowane rozwiązania mają przynieść podobne efekty jak w przypadku przedsiębiorców rozliczających PIT według skali progresywnej i podatku liniowego, czyli powiązanie wysokości składki z osiąganymi przychodami dla przedsiębiorców o wysokich dochodach.

Nowe regulacje mają na celu wsparcie przedsiębiorców z niskimi i średnimi dochodami, którzy będą płacić stałą składkę. Z kolei osoby zarabiające powyżej określonych progów będą miały składkę uzależnioną od dochodu/przychodu. A zatem, jak wskazują ustawodawcy, tak skonstruowane przepisy nie tylko zachowują progresywny charakter składki, ale także obniżają koszty dla większości przedsiębiorców.

Kiedy przepisy wejdą w życie?

Nowe składki zdrowotne mają obowiązywać od roku 2026.

W momencie pisania artykułu, ustawa jest jeszcze procedowania.

Przebieg prac nad ustawą znajdziemy na podlinkowanej stronie.

Stan prawny: 17.04.2025

Składka zdrowotna 2026. Jakie zmiany czekają przedsiębiorców?

Składka zdrowotna 2026. Jakie zmiany czekają przedsiębiorców?

Urlop macierzyński – komu przysługuje i ile trwa? Kompendium 2025

Urlop macierzyński – komu przysługuje i ile trwa? Kompendium 2025

Google miało zrezygnować z plików cookies w Chrome, ale zmieniło zdanie. Dlaczego?

Google miało zrezygnować z plików cookies w Chrome, ale zmieniło zdanie. Dlaczego?

Pełna ochrona DFG dla kupujących mieszkania od dewelopera — zmiany od 2 lipca 2024 roku!

Pełna ochrona DFG dla kupujących mieszkania od dewelopera — zmiany od 2 lipca 2024 roku!