Kolejne zmiany do systemu podatkowego opatrzone są rządowym hasłem #NiskiePodatki, które – zdaniem Ministerstwa Finansów – mają naprawić wprowadzony niecały pół rok temu Polski Ład. Jakie szykują się zmiany do Polskiego Ładu? Przedstawmy główne założenia kolejnej “reformy”.

Obniżenie PIT z 17 do 12% i nowa skala podatkowa

Jedną z planowanych zmian jest obniżka stawki podatku dla osób rozliczających się na skali podatkowej. Zamiast dotychczasowych 17% ma być 12%, a nowa skala ma wyglądać tak:

| Podstawa obliczenia podatku

|

Podatek

|

| do 120 000

|

12% minus kwota zmniejszająca podatek 3 600 zł

|

| ponad 120 000

|

10 800 zł + 32% nadwyżki ponad 120 000 zł

|

Niższy podatek dla umów cywilnoprawnych do 200 zł

Podatek zryczałtowany dla tzw. małych wynagrodzeń (małe umowy zlecenie/dzieło do 200 zł) ma być dostosowany do najniższej skali podatkowej, czyli wynosić 12%.

Zmiana opodatkowania w trakcie roku

Przedsiębiorcy, którzy w roku 2022 stosowali ryczałt lub podatek liniowy będa mogli dla roku 2022 wybrać podatek wg skali/na zasadach ogólnych.

Osoby rozliczające się podatkiem liniowym będą mogły wybrać skalę podatkową ex post – czyli w zeznaniu rocznym za 2022 rok, zaś ryczałtowcy będą mogli wybrać zasady ogólne w terminie do 22 sierpnia 2022 lub w zeznaniu rocznym za 2022 r.

Obecnie nie ma informacji, aby w ten sposób można było wybrać inną formę opodatkowania niż zasady ogólne. Co może sugerować, że jeśli chodzi o wybór ryczałtu, czy podatku liniowego – zostaje dotychczasowy terminy i nie będzie można wybrać tych opcji dla roku 2022 ex post.

Składkę zdrowotną znów będzie można rozliczać

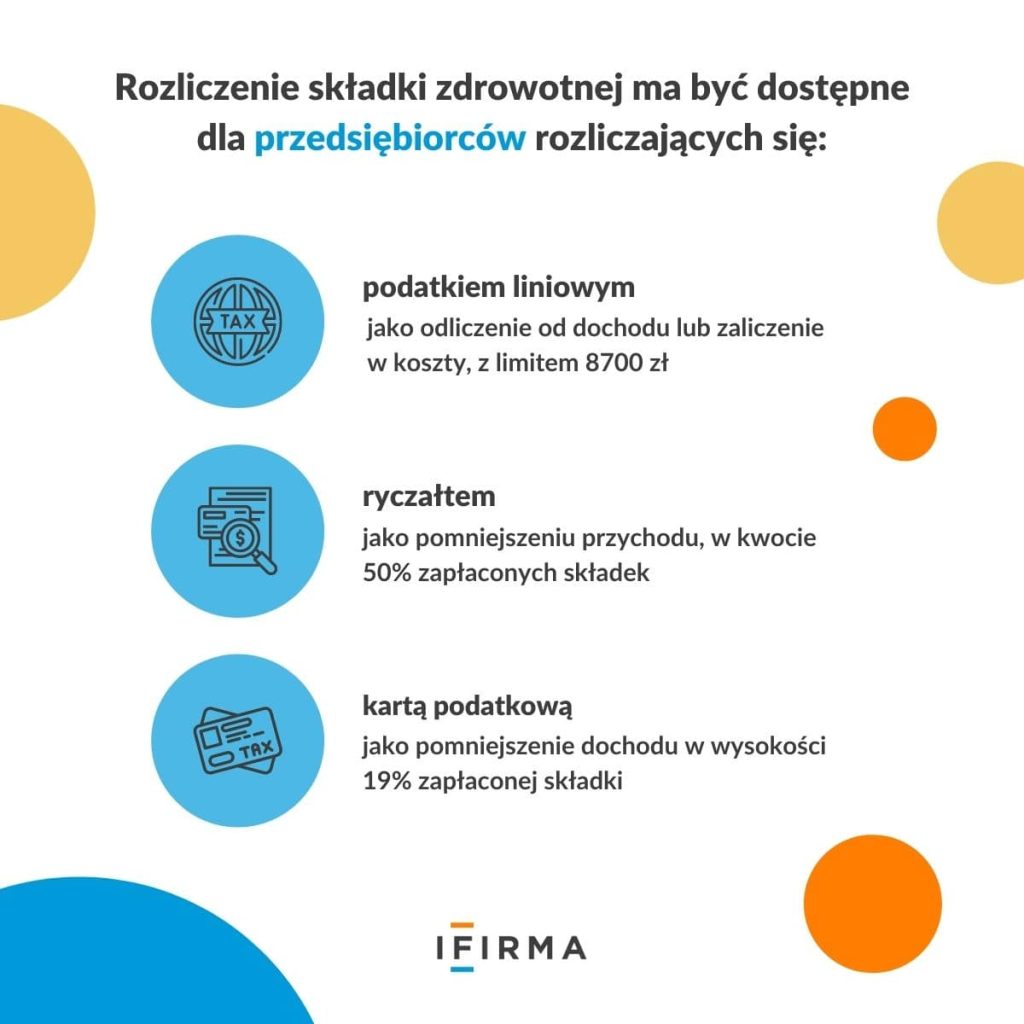

Rozliczenie składki zdrowotnej ma być dostępne dla przedsiębiorców rozliczających się:

- podatkiem liniowym – jako odliczenie od dochodu lub zaliczenie w koszty, z limitem 8700 zł,

- ryczałtem – jako pomniejszeniu przychodu, w kwocie 50% zapłaconych składek,

- kartą podatkową – jako pomniejszenie dochodu w wysokości 19% zapłaconej składki

Dla przedsiębiorców rozliczających się skalą podatkową nie przewidziano możliwości rozliczenia składki zdrowotnej.

Likwidacja ulgi dla klasy średniej

Planuje się rezygnację z ulgi dla klasy średniej, z zastrzeżeniem, że jeśli ta zmiana byłaby niekorzystna, to system umożliwi rozliczenie podatnika z jej uwzględnieniem.

Kwota wolna od podatku u wieloetatowców

Przy kilku umowach, będzie można upoważnić maksymalnie trzech płatników (np. pracodawców, zleceniodawców, ZUS) do uwzględniania kwoty wolnej od podatku w zaliczkach na podatek.

Ulga prorodzinna z wyższym dochodem dziecka

Kwota, jaką dziecko może zarobić, aby rodzic mógł skorzystać z ulgi na dziecko lub rozliczenia jako samotny rodzic ma zostać podniesiona z 3089 zł do 16 061,28 złotych (12-krotność renty socjalnej).

Powrót wspólnego rozliczenia z dzieckiem przez samotnych rodziców

Ponowna możliwość rozliczenia się jako osoba samotnie wychowująca dziecko (wspólnie z dzieckiem) ma zastąpić ulgę dla samotnych rodziców w wysokości 1500 zł

Jeden termin na złożenie wszystkich deklaracji rocznych

Wszystkie zeznania roczne; PIT-28, PIT-37, PIT-36, PIT-36L mają mieć ujednolicony termin na ich złożenie – do końca kwietnia.

Uchylenie podwójnego rozliczania zaliczek

Podwójne rozliczanie list płac zostało wniesione tzw. Rozporządzeniem zaliczkowym. Obecnie planuje się rezygnację z tego sposobu rozliczania od 1 lipca 2022.

Kiedy przepisy mają wejść w życie?

Na stronach rządowych widzimy informację, że planowane wejście w życie nowych przepisów, to 1 lipca 2022.

Wskazane wyżej informacje są znane i przedstawiane przez Ministerstwo Finansów na dzień publikacji artykułu. Są to główne założenia proponowanych zmian. Kształt ostatecznych przepisów wraz ze szczegółami będzie znany dopiero po podpisaniu ustawy przez Prezydenta.

Reklamacja towaru w przypadku sprzedaży pomiędzy przedsiębiorcami

Reklamacja towaru w przypadku sprzedaży pomiędzy przedsiębiorcami

Urlop z powodu siły wyższej – czy pracownik musi go uzasadnić?

Urlop z powodu siły wyższej – czy pracownik musi go uzasadnić?

Google miało zrezygnować z plików cookies w Chrome, ale zmieniło zdanie. Dlaczego?

Google miało zrezygnować z plików cookies w Chrome, ale zmieniło zdanie. Dlaczego?

Remanent – co powinno się znaleźć w spisie z natury?

Remanent – co powinno się znaleźć w spisie z natury?