Program Cyfrowa Europa 2025 – dofinansowanie dla firm. Kto może złożyć wniosek?

Program Cyfrowa Europa 2025 – dofinansowanie dla firm. Kto może złożyć wniosek?

Program „Cyfrowa Europa” to program, którego celem jest przyspieszenie ożywienia gospodarczego i napędzanie cyfrowej transformacji Europy. Aby zbliżyć Europę do tego celu, także przedsiębiorcy mogą skorzystać z dofinansowania na obszary związane z cyfryzacją.

Czym są mikrofirmy? Pracuje w nich prawie połowa osób w wieku poprodukcyjnym!

Czym są mikrofirmy? Pracuje w nich prawie połowa osób w wieku poprodukcyjnym!

Mikroprzedsiębiorstwa, choć ze względu na niewielką skalę działalności często niedoceniane, odgrywają istotną rolę w polskiej gospodarce. Stanowią 97,2% wszystkich firm w kraju i zatrudniają prawie połowę osób w wieku poprodukcyjnym. W artykule omówimy definicję mikrofirm, ich znaczenie dla gospodarki oraz wyzwania, przed którymi stoją. Zbadamy również, dlaczego ich liczba rośnie, w jakich branżach dominują i jakie przeszkody napotykają w rozwoju.

AI zmienia wyszukiwarkę Google. Ta zmiana zmieni twój biznes. Dlaczego?

AI zmienia wyszukiwarkę Google. Ta zmiana zmieni twój biznes. Dlaczego?

Za nami tegoroczna konferencja Google I/O, w trakcie której gigant technologiczny ze Stanów Zjednoczonych ogłosił szereg nowości związanych ze swoimi produktami. Najważniejsze zmiany dotyczą popularnej na całym świecie wyszukiwarki internetowej, która już wkrótce zostanie wzbogacona o wyniki wyszukiwań zasilane przez generatywną sztuczną inteligencję. Czy to dobra zmiana dla przedsiębiorców i co konkretnie oznacza dla właścicieli firm?

Jak zarabiać na Fiverr.com?

Jak zarabiać na Fiverr.com?

Fiverr to popularny serwis dla freelancerów, który umożliwia zarabianie pieniędzy poprzez wykonywanie określonych usług on-line.

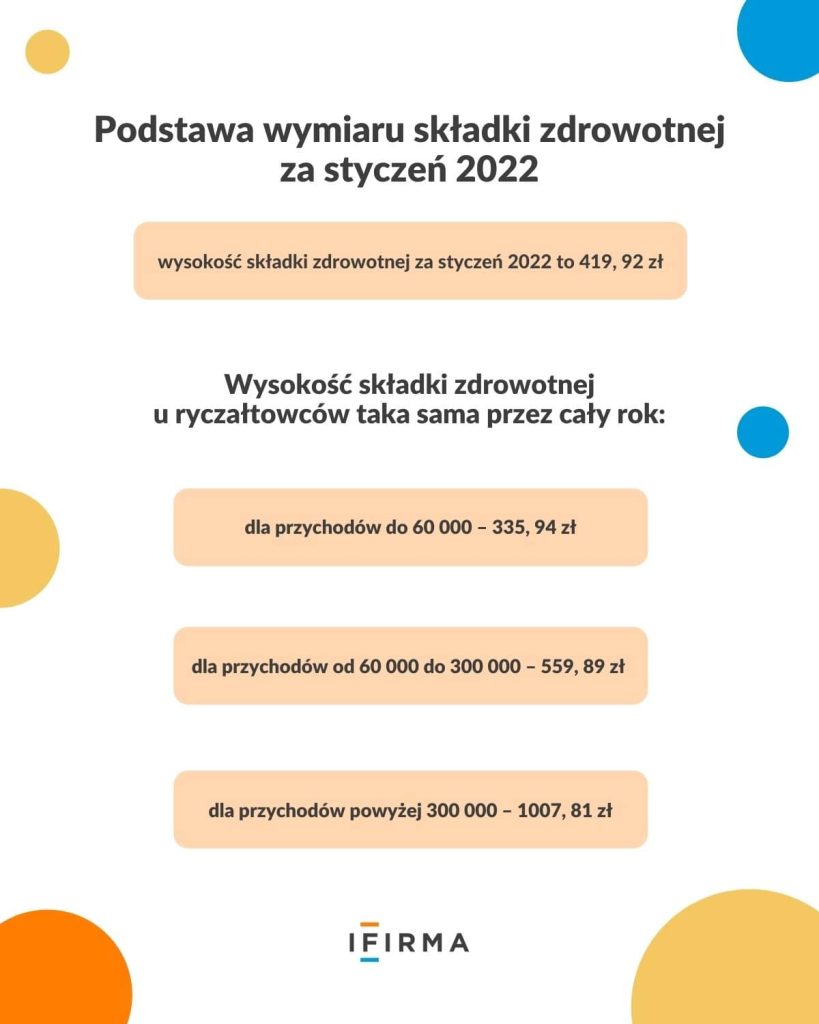

W jaki sposób są liczone progi dla ryczałtowców?

Zastanawia mnie w jaki sposób powinno się zdefiniować jaką składkę należy płacić.

Co w przypadku, gdy w listopadzie przekroczy się próg?

Bardzo dziękuję za wyczerpujące informacje. Wszystko w jednym miejscu.

Jeśli w listopadzie przekroczy Pan próg to trzeba będzie wyrównać do progu w który Pan wskoczył. Jeśli sytuacja będzie odwrotna, tzn będzie nadpłata to składa się wniosek o rozliczenie nadpłaty w kolejnym roku.