Celem wakacji od ZUS jest zmniejszenie obciążeń składkowych dla najmniejszych firm poprzez wprowadzenie możliwości skorzystania raz w roku z „wakacji składkowych. Zobaczmy, jakie rozwiązania są proponowane i kiedy można skorzystać z urlopu od ZUS.

Proponowana miesięczna ulga na ZUS dla przedsiębiorców (nazywana także wakacje od ZUS, urlop od ZUS, wakacjami ZUS itp.) polega na miesięcznym braku obowiązku opłacania składek społecznych przez przedsiębiorców prowadzących działalność gospodarczą, przy braku konieczności jej zawieszania. Podczas korzystania z wakacji składkowych ZUS, przedsiębiorcy będą mogli nadal prowadzić działalność gospodarczą i wystawiać faktury.

Wniosek o wakacje od ZUS – instrukcja w formie wideo:

Przedsiębiorca ma mieć dowolność w zakresie wyboru miesiąca, w którym będzie chciał skorzystać z ulgi od ZUS. W miesiącu, w którym skorzysta z ulgi, składkę na ubezpieczenie społeczne ma opłacić za niego ZUS, aby zachować ciągłość opłacania składek i żeby nikt nie stracił w przyszłości na wysokości emerytury.

Uwaga! Możliwość skorzystania z wakacji składkowych ma w każdym roku kalendarzowym dotyczyć jednego miesiąca kalendarzowego wskazanego przez samego zainteresowanego.

Planujesz założenie firmy?

Umów się na bezpłatną wideorozmowę z ekspertem, podczas której zarejestrujesz działalność unikając typowych pułapek i błędów.

Dla kogo urlop od ZUS?

Z wakacji od składek ZUS mogą skorzystać przedsiębiorcy wpisani do CEIDG, zarówno samozatrudnieni, jak i firmy zatrudniające maksymalnie 9 pracowników ((opłacający składki za nie więcej niż 9 osób). Przy czym, jeśli firma zatrudniająca pracowników będzie chciała skorzystać z urlopu od ZUS, to wciąż będzie musiała opłacić składki za swoich pracowników.

Przykład 1

Pan Marek w swojej firmie zatrudnia trzech pracowników, za których odprowadza składki na ubezpieczenia społeczne. Zdecydował się, że w grudniu skorzysta z wakacji od ZUS. Oznacza to, że pan Marek:

nie będzie musiał opłacać składek społecznych za siebie (zadanie to zostanie scedowane na ZUS),

będzie musiał opłacić ZUS za pracowników jak co miesiąc — na niezmienionych zasadach.

Kto nie będzie mógł skorzystać z urlopu od ZUS?

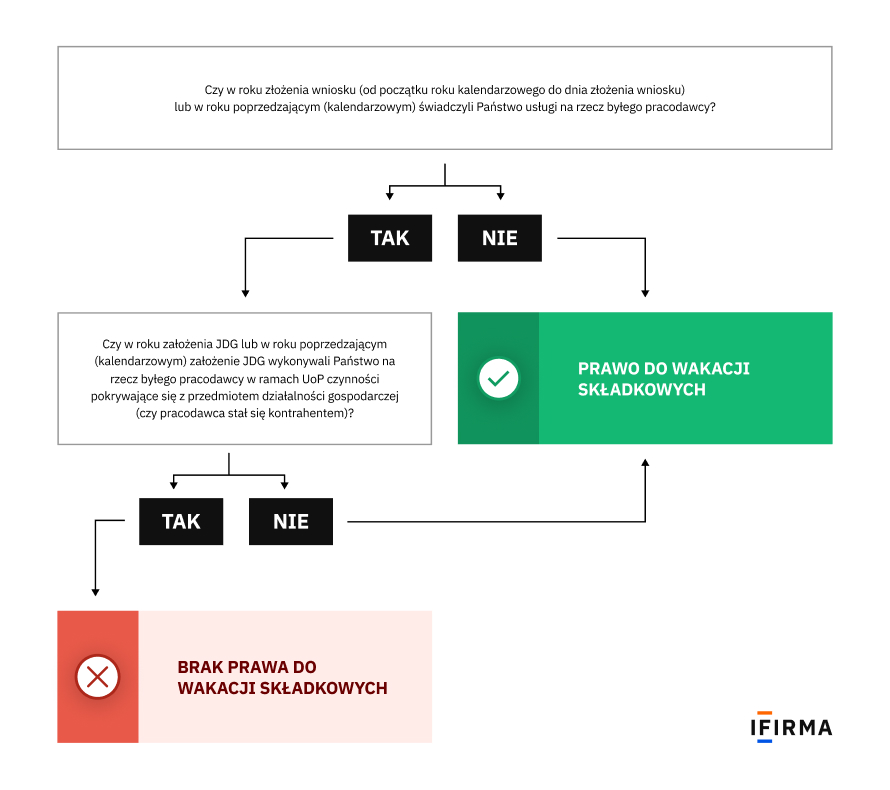

Z urlopu od ZUS nie mogą skorzystać przedsiębiorcy, którzy w roku kalendarzowym poprzedzającym rok złożenia wniosku lub w okresie od początku roku kalendarzowego złożenia wniosku do dnia złożenia tego wniosku wykonywali działalność dla byłego pracodawcy, na rzecz którego w roku kalendarzowym rozpoczęcia działalności lub w poprzednim roku kalendarzowym wykonywali w ramach stosunku pracy czynności wchodzące w zakres wykonywanej działalności. Zastrzeżenie takie ma zabiegać tzw. „wypychaniu” pracowników na samozatrudnienie.

Wakacje od ZUS dotyczą składek na ubezpieczenia społeczne przedsiębiorcy w odniesieniu do niego samego (nie do osób przez niego ubezpieczanych, np. współpracujących czy jego pracowników

Przykład 2

Pani Anna w sierpniu 2023 roku założyła działalność gospodarczą polegającą na świadczeniu usług programistycznych. Wcześniej w tym samym roku była pracownikiem na stanowisku programisty u klienta, dla którego w 2023 roku świadczy usługi w ramach B2B w zakresie pokrywającym się z jej poprzednimi obowiązkami na etacie. Pani Anna w roku 2024 nie będzie mogła skorzystać z urlopu od ZUS. Jeżeli działalność tego typu była wykonywana dodatkowo w roku 2024, to także i w roku 2025 „wakacje składkowe” nie będą dla niej dostępne.

Z urlopu od ZUS nie skorzystają również przedsiębiorcy, którzy w miesiącu poprzedzającym miesiąc złożenia wniosku o wakacje składkowe nie podlegali ubezpieczeniom społecznym z tytułu działalności gospodarczej.

Ponadto z wakacji zusowskich nie skorzystają właściciele firm, których przychody roczne z działalności gospodarczej przekroczą dwa miliony euro:

w co najmniej jednym roku z dwóch ostatnich lat kalendarzowych poprzedzających rok złożenia wniosku.

Wielkość osiąganego przychodu, o którym mowa wyżej ma charakter „całościowy”, a zatem nie podlega miarkowaniu ze względu na liczbę dni, w których pozarolnicza działalność gospodarcza była faktycznie prowadzona.

Wakacje od jakich składek ZUS?

Wakacje składkowe dotyczą zwolnienia z opłacania składek społecznych. Przedsiębiorcy będą zwolnieni także z własnych składek na Fundusz Pracy oraz Fundusz Solidarnościowy (jeśli im podlegają).

W przypadku ubezpieczenia chorobowego – ze względu na jego dobrowolność – możliwość skorzystania z ulgi ZUS obwarowana będzie dodatkowo koniecznością podlegania pod nie w miesiącu złożenia wniosku, a także w miesiącu go poprzedzającym.

Podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe za miesiąc objęty zwolnieniem z opłacenia składek ma stanowić najniższa obowiązująca danego przedsiębiorcę podstawa wymiaru składek. Przykładowo, jeśli przedsiębiorca zadeklarował w działalności opłacanie składek z podstawą wymiaru wyższą niż ustawowa („ryczałtowa”), to na czas urlopu od ZUS, Zakład opłaci za niego składki od ustawowej, czyli niższej podstawy wymiaru.

Przykład 3

Pan Andrzej zadeklarował w swojej działalności opłacanie dużego ZUS od kwoty 5400 zł (czyli od kwoty wyższej niż 60% przeciętnego wynagrodzenia krajowego, która jest najniższą podstawą wymiaru dla dużego ZUS). W grudniu przedsiębiorca chce skorzystać z urlopu od ZUS — oznacza, to, że za grudzień składki za pana Marka opłaci ZUS, naliczając je od kwoty stanowiącej 60% przeciętnego wynagrodzenia krajowego, czyli od kwoty 4694,60 zł.

Wakacje od ZUS będą dotyczyć składek ZUS społecznych. Nie będą natomiast dotyczyć składek zdrowotnych. Te drugie należy opłacać obowiązkowo niezależnie od korzystania z miesięcznej ulgi na składki społeczne.

Przypomnijmy, że składki społeczne, czyli emerytalne, rentowe, wypadkowe, chorobowe wpływają na wysokość emerytury, renty, a gdy opłacana jest także chorobowa — przedsiębiorca ma prawo do otrzymania zasiłku chorobowego od ZUS, gdy np. zdrowie zaszwankuje (L4), czy na inne świadczenia z tytułu choroby i macierzyństwa, jak np. zasiłek opiekuńczy, macierzyński, ojcowski itd.

Składki zdrowotne natomiast dają możliwość korzystania z bezpłatnej służby zdrowia, czyli kolokwialnie mówiąc, chodzenia do lekarzy na NFZ.

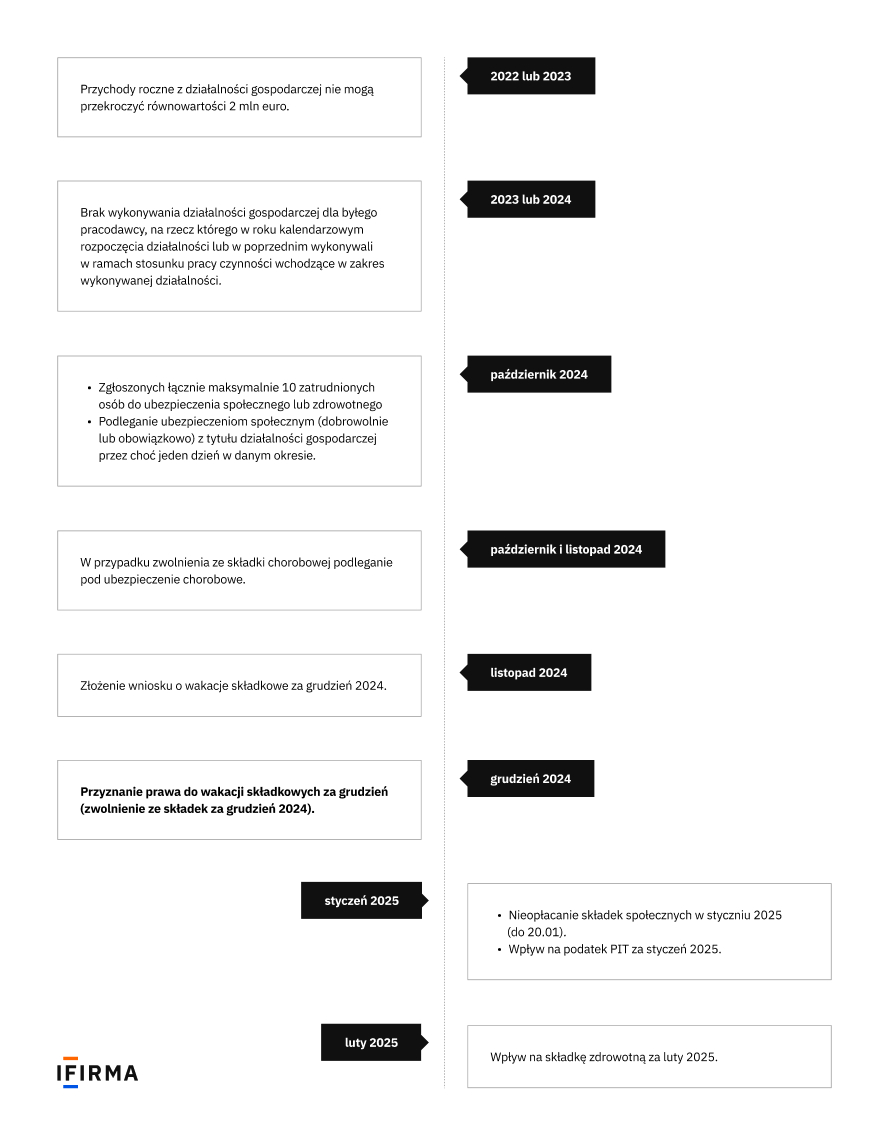

Ponieważ, aby skorzystać z wakacji ZUS, należy spełnić różne warunki, które obowiązują w różnych okresach, przygotowaliśmy zestawienie, które wskazuje, do jakiego czasu odnosi się każdy z tych warunków.

Warunek

Kiedy należy spełnić (jakiego okresu dotyczy)

Przykład dla przedsiębiorcy, który chce skorzystać z wakacji składkowych w grudniu 2024

złożenie wniosku o wakacje składkowe

w miesiącu poprzedzającym chęć skorzystania z wakacji składkowych

do końca listopada 2024

zgłoszonych łącznie maksymalnie 10 zatrudnionych do ubezpieczenia społecznego lub zdrowotnego (wraz ze sobą) przez co najmniej jeden dzień w danym okresie

w miesiącu poprzedzającym miesiąc złożenia wniosku

w październiku 2024

brak wykonywania działalności gospodarczej dla byłego pracodawcy, na rzecz którego w roku kalendarzowym rozpoczęcia działalności lub w poprzednim roku kalendarzowym wykonywali w ramach stosunku pracy czynności wchodzące w zakres wykonywanej działalności

podleganie ubezpieczeniom społecznym (dobrowolnie lub obowiązkowo) z tytułu działalności gospodarczej choć jeden dzień w danym okresie

w miesiącu poprzedzającym miesiąc złożenia wniosku o wakacje składkowe

w październiku 2024

przychody roczne z działalności gospodarczej nie przekraczają 2 mln euro

w co najmniej jednym roku z dwóch ostatnich lat kalendarzowych poprzedzających rok złożenia wniosku

w 2023 lub 2022

w przypadku zwolnienia ze składki chorobowej podleganie pod ubezpieczenie chorobowe

w miesiącu złożenia wniosku, a także w miesiącu go poprzedzającym

w listopadzie oraz w październiku

Wakacje składkowe — jak skorzystać

Przedsiębiorca, który będzie chciał skorzystać z wakacji składkowych, będzie musiał złożyć wniosek do ZUS-u w miesiącu poprzedzającym wybrany przez siebie miesiąc. Przykładowo, jeśli będzie chciał, by to grudzień był miesiącem wolnym od składek na ubezpieczenia społeczne, wniosek powinien zostać złożony do ZUS-u w listopadzie.

Jeśli wniosek o zwolnienie ze składek zostanie złożony po terminie, pozostanie on bez rozpoznania. Informacja o tym fakcie będzie dostępna w systemie teleinformatycznym ZUS. Wszelkie decyzje (np. o pozytywnym rozpatrzeniu wniosku), postanowienia, zawiadomienia, wezwania, informacje i inne pisma dotyczące „wakacji składkowych” będą sporządzane i doręczane wnioskodawcy w postaci elektronicznej na profilu informacyjnym ZUS.

Wniosek o zwolnienie ze składek ZUS

Wniosek o wakacje składkowe powinien zawierać m.in:

imię i nazwisko osoby wnioskującej;

numer NIP i PESEL, a jeżeli nie nadano tych numerów lub jednego z nich ‒ serię i numer dowodu osobistego albo paszportu;

wskazanie miesiąca kalendarzowego, w którym przedsiębiorca chce skorzystać ze zwolnienia z opłacenia składek;

oświadczenie, że przedsiębiorca nie wykonywał w poprzednim lub w bieżącym roku kalendarzowym pozarolniczej działalności gospodarczej na rzecz byłego pracodawcy, na rzecz którego w roku kalendarzowym rozpoczęcia działalności gospodarczej lub w poprzednim roku kalendarzowym wykonywał w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej.

zaświadczenie o otrzymanej lub nieotrzymanej pomocy de minimis.

Wniosek o zwolnienie z opłacenia składek będzie mógł być składany wyłącznie za pomocą profilu informacyjnego utworzonego w systemie teleinformatycznym udostępnionym przez ZUS.

Będzie można korzystać z tzw. urlopu dla przedsiębiorców na podstawie wniosku wysłanego do ZUS. Jeśli przedsiębiorca będzie spełniał odpowiednie warunki, wniosek zostanie zaakceptowany automatycznie a przedsiębiorca zostanie poinformowany o przyznaniu prawa do wakacji składkowych na PUE ZUS.

Wniosek będzie miał charakter wiążący dla składającego – przedsiębiorca będzie podlegał zwolnieniu we wskazanym przez siebie miesiącu kalendarzowym i nie będzie mógł się z tego wycofać ani zmienić okresu podlegania pod ulgę zusowską.

Ważne! Wsparcie w postaci urlopu od ZUS będzie udzielane w trybie pomocy de minimis.

Wniosek o wakacje składkowe może także wysłać pełnomocnik

ZUS wydał stanowisko, że wniosek o wakacje składkowe może także złożyć pełnomocnik przedsiębiorcy, np. biuro rachunkowe. Oznajmia w nim, że przedsiębiorcy często działają przez pełnomocników, co stało się standardem w relacjach biznesowych i administracyjnych. Umowy między pełnomocnikami a mocodawcami określają zakres współpracy i odpowiedzialności. Zakład Ubezpieczeń Społecznych (ZUS) zakłada, że pełnomocnik składający wniosek RWS dysponuje odpowiednimi oświadczeniami płatnika (przedsiębiorcy), potwierdzającym prawo do wakacji składkowych, co sprawia, że ZUS akceptuje tę praktykę i uznaje profesjonalizm pełnomocników oraz biur rachunkowych.

Ulga na start to możliwość zwolnienia z ubezpieczenia społecznego przez pierwsze sześć pełnych miesięcy działania firmy. Nie płaci się wtedy składek społecznych, a jedynie składkę zdrowotną. Ulga na start jest dobrowolna.

Natomiast jednym z warunków, aby uzyskać prawo do wakacji składkowych jest podleganie pod ubezpieczenie społeczne choć przez jeden dzień w miesiącu poprzedzającym złożenie wniosku RWS o wakacje składkowe.

Powyższe oznacza, że z wakacji składkowych nie skorzystają przedsiębiorcy korzystający z ulgi na start oraz tuż po zakończeniu tego okresu.

Przykład 4

Pani Alicja korzysta z ulgi na start, która kończy się w październiku 2024 roku. Czy może ona skorzystać z wakacji składkowych już za grudzień 2024?

Nie, Pani Alicja nie ma prawa do wakacji składkowych w grudniu, ponieważ nie spełnia warunku podlegania pod ubezpieczenia społeczne przynajmniej jeden dzień w miesiącu przed złożeniem wniosku (wniosek musi być złożony w listopadzie przy ubieganiu się o wakacje zusowskie w grudniu). Natomiast Pani Alicja będzie mogła skorzystać z wakacji składkowych w styczniu 2025 (pod warunkiem, że złoży wniosek w grudniu), ponieważ w listopadzie nie korzystała już z ulgi na start, czyli podlegała pod ubezpieczenia społeczne.

Przykład 5

Pan Mateusz korzysta z ulgi na start, której sześciomiesięczny okres kończy się w październiku 2024 roku. Zrezygnował z ulgi na start z dniem 29.10.2024 roku, co oznacza, że od tej daty opłaca ZUS preferencyjny (czyli podlega pod ubezpieczenia społeczne). Czy Pan Mateusz może skorzystać z wakacji od ZUS w grudniu 2024 roku?

Jeżeli pozostałe warunki są spełnione, to pan Mateusz może skorzystać z wakacji składkowych w grudniu 2024 roku, ponieważ w październiku podlegał co najmniej jeden dzień pod ubezpieczenie społeczne.

Zgodnie z obecnymi wyjaśnieniami ZUS wakacje składkowe nie wykluczają prawa do świadczenia „Aktywny Rodzic”, czyli babciowego.

Czy mając zadłużenie w ZUS, można skorzystać z wakacji składkowych?

Przedsiębiorca, który ma zadłużenie w ZUS, może skorzystać z wakacji składkowych, jeśli spełnia pozostałe warunki. Stan rozliczeń nie ma wpływu na możliwość skorzystania z ulgi.

Ważne! Wsparcie w postaci urlopu od ZUS będzie udzielane w trybie pomocy de minimis.

Deklaracje rozliczeniowe za czas urlopu od ZUS

W czasie korzystania ze zwolnienia z opłacania składek trzeba będzie pamiętać o złożeniu deklaracji rozliczeniowej i imiennych raportów miesięcznych za miesiąc korzystania z wakacji składkowych w terminie do 20. dnia następnego miesiąca.

Za miesiąc, w którym przedsiębiorca korzystał z wakacji składkowych, powinien wysłać:

deklarację rozliczeniową;

imienny raport miesięczny z informacją o składkach na ubezpieczenia społeczne za siebie, objętych zwolnieniem;

imienny raport miesięczny z informacją o należnej składce na ubezpieczenie zdrowotne za siebie;

w przypadku zgłaszania do ubezpieczeń innych ubezpieczonych ‒ imienne raporty za tych ubezpieczonych.

Czy można dopłacić składki za miesiąc wakacji od ZUS?

Jeśli przedsiębiorca opłaca składki od podwyższonej podstawy wymiaru i będzie ubiegał się o wakacje składkowe, to zostaną one opłacone przez ZUS od ustawowej najniższej podstawy wymiaru, a przedsiębiorca nie będzie mógł dopłacić “ze swojej kieszeni” pozostałej części składki, aby wyrównać do większych kwot.

Wakacje od ZUS a podatek PIT

Wsparcie w postaci zwolnienia od opłacenia składek ZUS w ramach wakacji składkowych jest zwolnione z podatku PIT.

Kiedy zmiany wejdą w życie?

Wakacje od ZUS zostały wprowadzone Ustawą z dnia 9 maja 2024 roku o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw. Szczegółowo z jej treścią zapoznamy się na stronie rządowego centrum legislacji.

Ustawa wchodzi w życie 1 listopada 2024 roku, co oznacza, że w grudniu tego roku przedsiębiorcy będą mogli skorzystać ze zwolnienia z jednomiesięcznego opłacania ZUS (jeśli w listopadzie złożą w ZUS odpowiedni wniosek i spełniają powyższe warunki).

Na koniec dodajmy, że wakacje zusowskie to rozwiązanie dobrowolne. Przedsiębiorca sam zdecyduje, czy i kiedy będzie chciał z niego skorzystać.

Wakacje składkowe – FAQ

Usługi dla byłego pracodawcy a wakacje składkowe – co oznacza „były pracodawca”?

Z wakacji składkowych możemy skorzystać, jeśli w roku złożenia wniosku o wakacje od ZUS lub w roku poprzedzającym nie wykonywaliśmy działalności gospodarczej dla pracodawcy, na rzecz którego w roku kalendarzowym rozpoczęcia działalności gospodarczej lub w roku przed jej założeniem wykonywaliśmy w ramach stosunku pracy czynności wchodzące w zakres wykonywanej działalności.

Oznacza to, że z wakacji ZUS w grudniu 2024 roku możemy skorzystać, jeśli w 2023 oraz 2024 roku nie wykonywaliśmy usług na rzecz byłego pracodawcy, dla którego w roku założenia działalności gospodarczej lub w roku przed jej założeniem wykonywaliśmy umowę o pracę zgodną z przedmiotem działalności gospodarczej.

Przykład 6

Jeżeli działalność była rozpoczęta w 2020 roku oraz dana osoba była zatrudniona w firmie ABC w 2019 lub 2020 roku, to jeżeli w 2023 oraz 2024 roku nie prowadziła działalności gospodarczej na rzecz firmy ABC (na rzecz której wykonywała w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności, które wchodzą w zakres jej działalności), może skorzystać z wakacji składkowych za grudzień 2024, o ile spełnia pozostałe warunki. (Porównaj przykład 2 oraz Wakacje składkowe warunki – zestawienie).

Tabela 1. Wakacje składkowe a świadczenie usług na rzecz byłego pracodawcy. Opracowanie własne

Czy mogę złożyć wniosek papierowo?

Nie. Co do zasady wniosek należy złożyć wyłącznie za pośrednictwem PUE ZUS.

Obecnie każdy przedsiębiorca ma obowiązek posiadania PUE ZUS.

Czy wakacje składkowe wpływają na prawo do zasiłku chorobowego? Czy są wliczane do emerytury?

Składki społeczne objęte zwolnieniem są finansowane z budżetu państwa. Oznacza to, że na potrzeby zasiłków chorobowych czy naliczania rent oraz emerytur uznaje się je za opłacone.

Ponieważ jednak w miesiącu z wakacjami od ZUS składki społeczne nie mogą być podwyższane, może to wpływać na wysokość zasiłków, rent i emerytur. Dotyczy to jednak tylko tych przedsiębiorców, którzy podwyższają swoje składki społeczne. Jeśli przedsiębiorca opłaca składki bez podwyższania podstawy (czyli w wartości minimalnej/ podstawowej) – skorzystanie z wakacji składkowych nie wpłynie na wysokość zasiłków, rent czy emerytury.

Czy w miesiącu z wakacjami składkowymi mogę podwyższyć składki?

Nie. Za miesiąc ze zwolnieniem od ZUS składki społeczne mogą być wykazane wyłącznie w kwocie zgodnej z wartością minimalną dla danego kodu (porównaj przykład 3).

W miesiącu z wakacjami składkowymi nie ma możliwości dobrowolnego podniesienia składek – skorzystania ze zwolnienia z minimalnych składek i dopłacenia kwoty „podwyższenia”.

Wakacje składkowe – czy w tym miesiącu pomniejszamy składki w związku z L4?

Nie. Jeśli ZUS przyznał wakacje składkowe, a przedsiębiorca otrzymał w tym miesiącu zasiłek chorobowy, wówczas nie pomniejsza się składek o czas choroby. W deklaracjach ZUS składki wykazywane są w całości.

Wakacje składkowe a zawieszenie/ likwidacja działalności w trakcie miesiąca – czy pomniejszam składki społeczne?

Nie – jeśli ZUS przyznał wakacje składkowe, a przedsiębiorca zawiesił/ zlikwidował działalność w trakcie tego miesiąca, wówczas nie pomniejsza się składek o czas zawieszenia/ likwidacji. W deklaracjach ZUS składki wykazywane są w całości.

Jeśli mam zawieszoną działalność, czy mogę wnioskować o wakacje od ZUS dla kolejnego miesiąca? Jeżeli przedsiębiorca nie prowadzi działalności w listopadzie np. ze względu na zawieszenie działalności na okres 1-30.11.2024, to czy może złożyć wniosek o zwolnienie?

Ustawa o systemie ubezpieczeń społecznych uzależnia prawo do wakacji składkowych od podlegania ubezpieczeniom społecznym w miesiącu poprzedzającym miesiąc złożenia wniosku i w miesiącu korzystania z tej ulgi. Taki warunek nie dotyczy miesiąca składania wniosku (porównaj Wakacje składkowe warunki – zestawienie).

Oznacza to, że jeśli działalność była aktywna w październiku i została zawieszona w listopadzie 2024 (na jeden miesiąc, tj. do końca listopada 2024), możliwe jest złożenie wniosku o wakacje składkowe za grudzień 2024. Wniosek ten należy złożyć w listopadzie 2024.

Jestem na uldze na start – czy mogę skorzystać z wakacji składkowych?

Nie. Wakacje składkowe dotyczą składek społecznych, a w ramach ulgi na start opłacamy tylko składkę zdrowotną. To oznacza, że w okresie ulgi na start (pierwsze pełne 6 miesięcy prowadzenia działalności) nie jest możliwe skorzystanie z wakacji od ZUS.

Wniosek o wakacje składkowe można złożyć najwcześniej w drugim miesiącu po przejściu na preferencyjne składki ZUS (porównaj przykład 4).

W październiku kończę ulgę na start – czy mogę skorzystać z wakacji od składek ZUS w tym samym roku?

Jeśli ostatnim miesiącem ulgi na start jest październik, to standardowo w tym roku nie mamy możliwości skorzystania z wakacji składkowych. Ponieważ składki społeczne po raz pierwszy opłacimy za listopad, pierwszy wniosek o wakacje od ZUS możemy złożyć w grudniu i będzie on obejmował składki należne za styczeń.

Uwaga! Można dobrowolnie zrezygnować z ulgi na start np. na koniec ostatniego miesiąca, w którym ta ulga przysługuje (czyli w tym przypadku na koniec października), co przyspieszy moment, w którym można zawnioskować o wakacje od składek ZUS (porównaj przykład 5 w rozdziale Wakacje składkowe a ulga na start).

Ważne! Dobrowolna rezygnacja z ulgi na start wymaga odpowiedniego przerejestrowania w ZUS-ie – przerejestrowanie to powinno być zrobione nie później niż w dniu rezygnacji. Nie jest możliwe wsteczne zrezygnowanie z ulgi na start. Takie rozwiązanie wymaga dużej dokładności oraz znajomości przepisów. W takim przypadku najlepiej, aby prace te zlecić do realizacji księgowemu. Rezygnacja z ulgi na start jest nieodwracalna! Nie można powrócić do zwolnienia z opłacania składek społecznych w trakcie prowadzenia firmy. Ponownie z ulgi na start będzie można skorzystać dopiero po 60 miesiącach (5 latach) od dnia zawieszenia lub likwidacji firmy.

W tym roku kończy się mój preferencyjny ZUS/ Mały ZUS Plus – czy wakacjami składkowymi mogę przesunąć termin opłacania Dużego ZUS-u?

Tak. Jeśli w trakcie roku przechodzimy na Duży ZUS i wniosek o wakacje składkowe złożymy w ostatnim miesiącu preferencyjnego ZUS-u/ Małego ZUS Plus, możemy zostać zwolnieni ze składek społecznych za pierwszy miesiąc Dużego ZUS-u. Zwolnienie ze składek ZUS w ramach wakacji składkowych przysługuje raz na rok.

Zauważmy tu, że jeśli wakacje składkowe wykorzystamy jeszcze w czasie preferencyjnego ZUS-u/ Małego ZUSPlus, otrzymamy zwolnienie od składek ZUS w niższej kwocie niż w przypadku wakacji składkowych dla Dużego ZUS-u.

Składka chorobowa – kiedy nie będzie podlegała pod wakacje składkowe?

Zwolnienie obejmuje składkę chorobową w ramach wakacji składkowych, jeśli podlegaliśmy pod tę składkę w miesiącu złożenia wniosku i miesiącu go poprzedzającym. Najprościej mówiąc – aby skorzystać ze zwolnienia ze składki chorobowej za grudzień 2024, należy być do niej zgłoszonym już od października 2024 (grudzień i dwa poprzednie miesiące).

Jeśli do składki chorobowej zgłoszę się w listopadzie lub grudniu, wówczas przy wakacjach składkowych za grudzień 2024 składka chorobowa będzie podlegała wpłacie ze swojej kieszeni.

Czy składki objęte wakacjami składkowymi mogę rozliczyć w kosztach swojej działalności?

Składki, które będą zwolnione z opłacania (zostaną sfinansowane z budżetu państwa w ramach wakacji ZUS), nie mogą być zaksięgowane w kosztach/ nie uwzględnimy ich przy obliczaniu podatku PIT oraz składki zdrowotnej.

Jak obliczyć ile zyskam, korzystając z wakacji składkowych?

Aby obliczyć oszczędność na wakacjach składkowych, musisz wziąć pod uwagę:

Wysokość składek społecznych i funduszu pracy, które musisz opłacić za cały miesiąc (minimalna wartość, bez możliwości podwyższenia).

Stawkę podatku PIT, którą opłacasz z działalności.

Rodzaj podatku PIT w działalności (skala podatkowa, liniowo, ryczałt).

Przykładowo przedsiębiorca z Dużym ZUS, który działalność rozlicza ryczałtem 15%, oraz skorzysta z wakacji składkowych za grudzień 2024:

Składki Dużego ZUS w 2024 wynoszą: społeczne (wraz ze składką chorobową): 1 485,31 + Fundusz pracy: 115,01 = 1 600,32 zł.

Wpływ składek ZUS na podatek: 1 600,32 × 15% = 240 zł, czyli jeśli przedsiębiorca opłaciłby składki społeczne z własnej kieszeni, jego podatek PIT zmniejszyłby się o 240 zł.

Zysk na wakacjach składkowych: 1600,32 – 240 zł (PIT) = 1 360,32 zł dla tego przedsiębiorcy, czyli ostatecznie taka kwota zostanie do dyspozycji przedsiębiorcy.

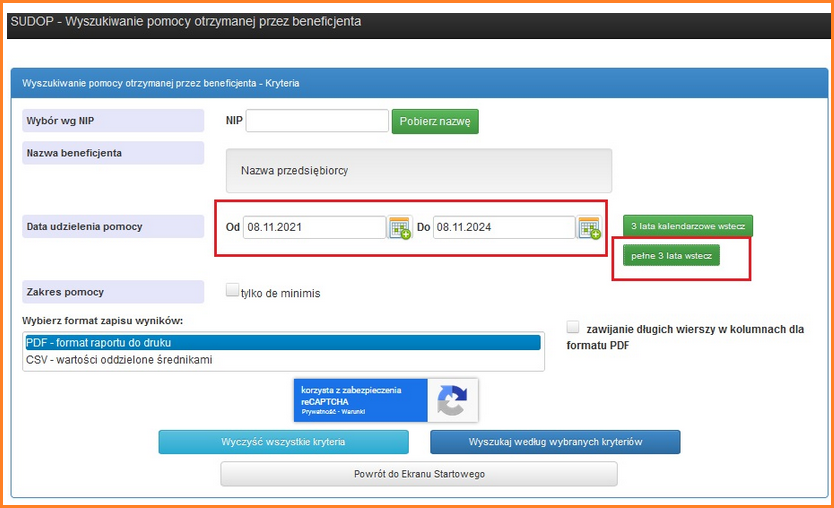

Co oznacza „w minionych 3 latach” i „w okresie 3 lat” przy pomocy de minimis? Od kiedy do kiedy liczą się te 3 lata?

Pod uwagę bierzemy pełne 3 lata, licząc od dnia udzielenia obecnej pomocy, wliczając w to ten dzień (nie zaś rok bieżący + dwa ostatnie lata podatkowe). Przykładowo jeśli wniosek o pomoc de minimis składamy 4 listopada 2024, wówczas pod uwagę bierzemy okres od 4 listopada 2021 do 4 listopada 2024 włącznie. To potwierdza także formularz SUDOP, w którym mamy opcję „pełne 3 lata wstecz”; po kliknięciu formularz automatycznie uzupełnia.

Wyszukiwanie pomocy otrzymanej przez beneficjentów, źródło: https://sudop.uokik.gov.pl/search/aidBeneficiary

Czy ZUS przyzna mi wakacje składkowe, jeśli do limitu 300 tys euro zostało mi mniej niż wysokość składek społecznych?

Zwolniony z opłacenia składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe może być przedsiębiorca, który dysponuje limitem pomocy de minimis co najmniej w wysokości sumy obowiązujących go we wskazanym miesiącu kalendarzowym składek na ubezpieczenia społeczne podlegających zwolnieniu.

To oznacza, że jeśli za miesiąc, w którym chcemy skorzystać z wakacji od ZUS, składki społeczne i FP to 1 600,32 zł, a w naszym 3-letnim limicie pomocy de minimis zostało do wykorzystania 1 000 zł (w przeliczeniu na EUR) –ZUS odmówi przyznania zwolnienia w odniesieniu do całej kwoty składek (nie zostanie przyznane zwolnienie częściowe).

Jak przeliczyć wartość otrzymanej pomocy, np. amortyzację jednorazową, z PLN na EUR?

Równowartość pomocy w euro ustala się według kursu średniego walut obcych, ogłaszanego przez Narodowy Bank Polski, obowiązującego w dniu udzielenia pomocy.

(Art. 11 ust. 3 Ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej).

W przypadku amortyzacji jednorazowej dniem udzielenia pomocy jest dzień, w którym wartość środka trwałego została ujęta w KPiR (zwykle jest to ostatni dzień miesiąca).

Jednorazowa amortyzacja a pomoc de minimis:

Wliczamy: jednorazową amortyzacja ŚT z grupy 3-8 KŚT (bez samochodów osobowych) o łącznej wartości do 50 tys. euro w roku podatkowym.

Nie wliczamy:

amortyzacji jednorazowej fabrycznie nowych środków trwałych z grupy 3-8 do wysokości nieprzekraczającej 100 tys. zł w danym roku,

amortyzacji jednorazowej ŚT o wartości nieprzekraczającej 10 tys. zł, które nie zostały wpisane do ewidencji ŚT.

Jaki kurs zastosować od obliczania przychodu warunkującego prawo do wakacji składkowych?

Jednym z warunków skorzystania z wakacji od składek ZUS jest nieprzekroczenie przychodów o równowartości w złotych 2 mln euro w co najmniej jednym roku z 2 ostatnich lat kalendarzowych poprzedzających rok złożenia wniosku.

Przeliczenia należy dokonać według średniego kursu euro ogłaszanego przez Narodowy Bank Polski w ostatnim dniu roboczym roku kalendarzowego poprzedzającego rok złożenia wniosku

Jakie dane wpisać w oświadczeniu o otrzymanej pomocy de minimis w formie amortyzacji jednorazowej?

Obecnie ZUS zaznacza, że informując o skorzystaniu z pomocy de minimis w ramach amortyzacji jednorazowej – w oświadczeniu składanym we wniosku o wakacje składkowe RWS należy podać dane urzędu skarbowego oraz kieruje do kontaktu w tej sprawie z danym urzędem.

Skąd uzyskać zaświadczenie o amortyzacja jednorazowej de minimis?

Zaświadczenie takie wydaje urząd skarbowy na wniosek przedsiębiorcy w terminie 7 dni od złożenia wniosku. Wymagane dokumenty to zwykle:

wniosek o wydanie zaświadczenia,

kserokopię dokumentu zakupu środka trwałego oraz dowodu zapłaty (oryginały do wglądu),

wydruk ewidencji środków trwałych,

informację o dacie dokonania odpisu (dzień ujęcia w księdze podatkowej),

oświadczenie przedsiębiorcy ubiegającego się pomoc publiczną o otrzymanej pomocy publicznej w okresie bieżącego roku (tzn. roku skorzystania z pomocy w zakresie jednorazowej amortyzacji – dokonania odpisu) i z dwóch poprzednich lat kalendarzowych oraz oświadczenie, czy przedsiębiorca znajduje się/ nie znajduje się w trudnej sytuacji ekonomicznej.

Od wniosku tego nie pobiera się opłat. Przepisy podatkowe nie wymagają, aby każdorazowo przy skorzystaniu z amortyzacji jednorazowej w ramach de minimis wnioskować o wydanie zaświadczenia z US – zgodnie z ustawą przedsiębiorca samodzielnie decyduje, czy chce skorzystać z tej formy pomocy de minimis i niejako sam wyraża zgodę na jej udzielenie poprzez zastosowanie amortyzacji jednorazowej z art. 22k ust.7.

Jakie są konsekwencje podania nieprawdy we wniosku o wakacje składkowe?

Podczas składania wniosku o wakacje składkowe RWS, każdy przedsiębiorca potwierdza, że jest świadomy odpowiedzialności karnej za składanie fałszywych oświadczeń. Oświadczenie to brzmi: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia”. Warto pamiętać, że ta klauzula zastępuje pouczenie organu o odpowiedzialności karnej.

Dodatkowo ZUS ma prawo zweryfikować złożone oświadczenia o wakacje od składek ZUS, nawet po przyznaniu wakacji składkowych oraz może porównać przychody przedsiębiorców w Krajowej Administracji Skarbowej (KAS) oraz sprawdzać bazę beneficjentów SUDOP.

Jak interpretować limit osób zgłoszonych do ubezpieczenia społecznego lub zdrowotnego?

Jednym z warunków uprawniających do wakacji od składek ZUS jest zgłoszenie łącznie maksymalnie 10 zatrudnionych do ubezpieczenia społecznego lub zdrowotnego (wraz ze sobą) przez co najmniej jeden dzień w danym okresie.

W celu określenia limitu osób zgłoszonych do ubezpieczeń emerytalnego, rentowych, wypadkowego oraz zdrowotnego należy zsumować wszystkie zgłoszone osoby w danym miesiącu.

Przedsiębiorca może ubiegać się o wakacje składkowe, jeśli w miesiącu przed złożeniem wniosku miał zgłoszonych nie więcej niż 10 ubezpieczonych. Ustawa podkreśla, że „miał zgłoszonych” odnosi się do faktycznego zgłoszenia do ZUS w całym miesiącu poprzedzającym wniosek. Czas trwania umowy nie ma znaczenia. Mogła zostać zawarta nawet na 3 dni.

Czy do liczby ubezpieczonych będą wliczane osoby, które są cały miesiąc na zasiłku chorobowym lub świadczeniu rehabilitacyjnym oraz takie, które mają wykazane kody 151 i 152?

W celu ustalenia limitu osób ubezpieczonych brany jest pod uwagę co najmniej jeden dzień aktywnego zgłoszenia w miesiącu poprzedzającym złożenie wniosku o ubezpieczenia emerytalno-rentowe, wypadkowe lub zdrowotne. Wliczane są wszystkie osoby, które były ubezpieczone przynajmniej przez jeden dzień w danym miesiącu, z wyjątkiem tych, które były na urlopie bezpłatnym, wychowawczym lub pobierały zasiłek macierzyński.

Natomiast osoby na zasiłku chorobowym, świadczeniu rehabilitacyjnym oraz te z kodami przerwy 151 (okres usprawiedliwionej nieobecności w pracy, bez prawa do wynagrodzenia lub zasiłku) i 152 (okres nieusprawiedliwionej nieobecności w pracy) są wliczane do liczby ubezpieczonych.

Wakacje składkowe ZUS są taką „drabinką” – rozciągają się na parę miesięcy w czasie, a czasem nawet trzeba spojrzeć wstecz (warunek współpracy z byłym pracodawcą).

Tabela 2. Oś czasu związana z wakacjami składkowymi w grudniu 2024. Opracowanie własne

Kierownik biura rachunkowego IFIRMA. Zarządza zespołem specjalistów i jednocześnie zajmuje się sprawami przedsiębiorców w ifirma.pl. Każdego dnia wypełnia obowiązki związane z prowadzeniem księgowości swoich klientów.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim ośmioletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Gwarantowany dochód podstawowy – czy warto wprowadzić taki system? To pytanie zadało sobie OpenAI, które przeprowadziło największe w Stanach Zjednoczonych badanie dotyczące tego zagadnienia. Firma zarządzana przez Sama Altmana w ciągu trzech lat przyglądała się trzem tysiącom osób, które miesiąc w miesiąc otrzymywały tysiąc dolarów. Jakie były tego efekty? Zobaczmy.

Marzysz o biznesowej przestrzeni, która pozwoli Ci rozwijać przedsiębiorcze wizje, zapewniając dostęp do cennych inspiracji, wiedzy prawdziwych ekspertów i wsparcia osób z podobnymi doświadczeniami?

AI w marketingu robi furorę. Nic dziwnego – generatywna sztuczna inteligencja rewolucjonizuje tworzenie treści, analizę danych i automatyzację procesów, oferując marketerom nowe możliwości. AI pozwala na szybsze targetowanie reklam i personalizację komunikatów. Ale czy podoba się to klientom agencji?

Zastanawiasz się, jak rozwijać swój biznes w nadchodzącym roku? Poznaj pomysły na rozwój firmy, które pomogą wykorzystać trendy w biznesie 2025 i przygotować się na nadchodzące zmiany.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

OpenAI przez trzy lata prowadziło badania nad dochodem gwarantowanym. Oto, czego się dowiedziało

OpenAI przez trzy lata prowadziło badania nad dochodem gwarantowanym. Oto, czego się dowiedziało

IFIRMA wspiera GIRLBOSSKIE

IFIRMA wspiera GIRLBOSSKIE

Agencje marketingowe korzystają z AI. Co na to klienci?

Agencje marketingowe korzystają z AI. Co na to klienci?

Chcesz rozwijać swój biznes? Sprawdź przegląd branż i rynków, które będą rosnąć w 2025 roku!

Chcesz rozwijać swój biznes? Sprawdź przegląd branż i rynków, które będą rosnąć w 2025 roku!

Czy powstanie instrukcja jak rozliczać ten program w serwisie iFirma?

Tak, pracujemy nad instrukcją, która będzie pomocna przy rozliczaniu wakacji składkowych ZUS w serwisie ifirma.pl

Czy, może już taka instrukcja się pojawiła?

Dzień dobry, oprócz instrukcji wideo zawartej w artykule powyżej, przygotowaliśmy publikację obrazującą jakie kroki należy wykonać składając wniosek RWS. Zachęcamy do zapoznania się https://www.ifirma.pl/blog/jak-wypelnic-wniosek-o-wakacje-skladkowe-wniosek-rws-instrukcja-krok-po-kroku/