Ciągła zmiana przepisów także tych które dotyczą rozliczania składek ZUS wymusza również konieczność dostosowania formularzy składanych do ZUS. Nowe zasady obliczania składki zdrowotnej i obowiązek rocznego jej rozliczania to zmiana, która zaczęła obowiązywać od 2022 roku. W dzisiejszej publikacji napiszemy, co się zmieniło na deklaracjach rozliczeniowych ZUS DRA i ZUS RCA od 2023 roku.

Dlaczego zmieniono rozporządzenie w sprawie wzorów deklaracji ZUS?

Jak można przeczytać w uzasadnieniu do projektu rozporządzenia potrzeba nowelizacji wynika z faktu, że w dokumentach rozliczeniowych zmieniony został zakres danych dotyczących rocznego rozliczenia składki na ubezpieczenie zdrowotne. Wprowadzenie nowych druków pozwoli na prawidłowe wypełnianie dokumentów ubezpieczeniowych oraz rozliczenie składek. Nowe wzory deklaracji zaczną obowiązywać począwszy od rozliczeń składanych za miesiąc kwiecień 2023 r. W przypadku przedsiębiorców, którzy prowadzą jednoosobową działalność gospodarczą termin ten upływa 22 maja 2023 roku. Zmiana rozporządzenia obowiązuje od 1 maja 2023 roku.

Co zmienia rozporządzenie w deklaracjach ZUS DRA i RCA?

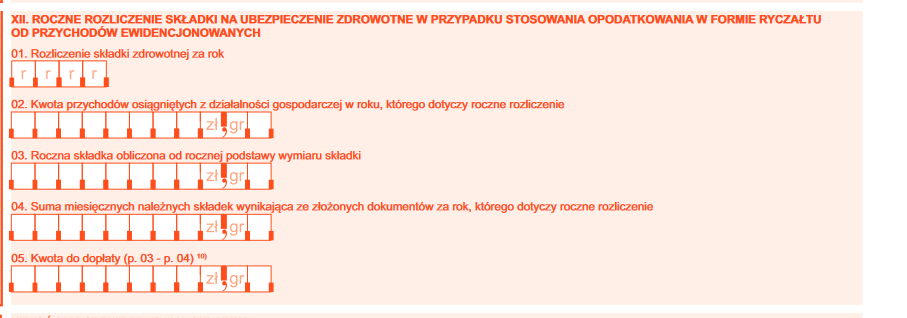

Przed zmianą w deklaracji ZUS DRA w bloku XII “Roczne rozliczenie składki na ubezpieczenie zdrowotne” była jedynie możliwość rozliczenia rocznego przedsiębiorców, którzy wybrali jako formę opodatkowania ryczałt od przychodów ewidencjonowanych.

ZUS DRA blok XII. przed zmianą:

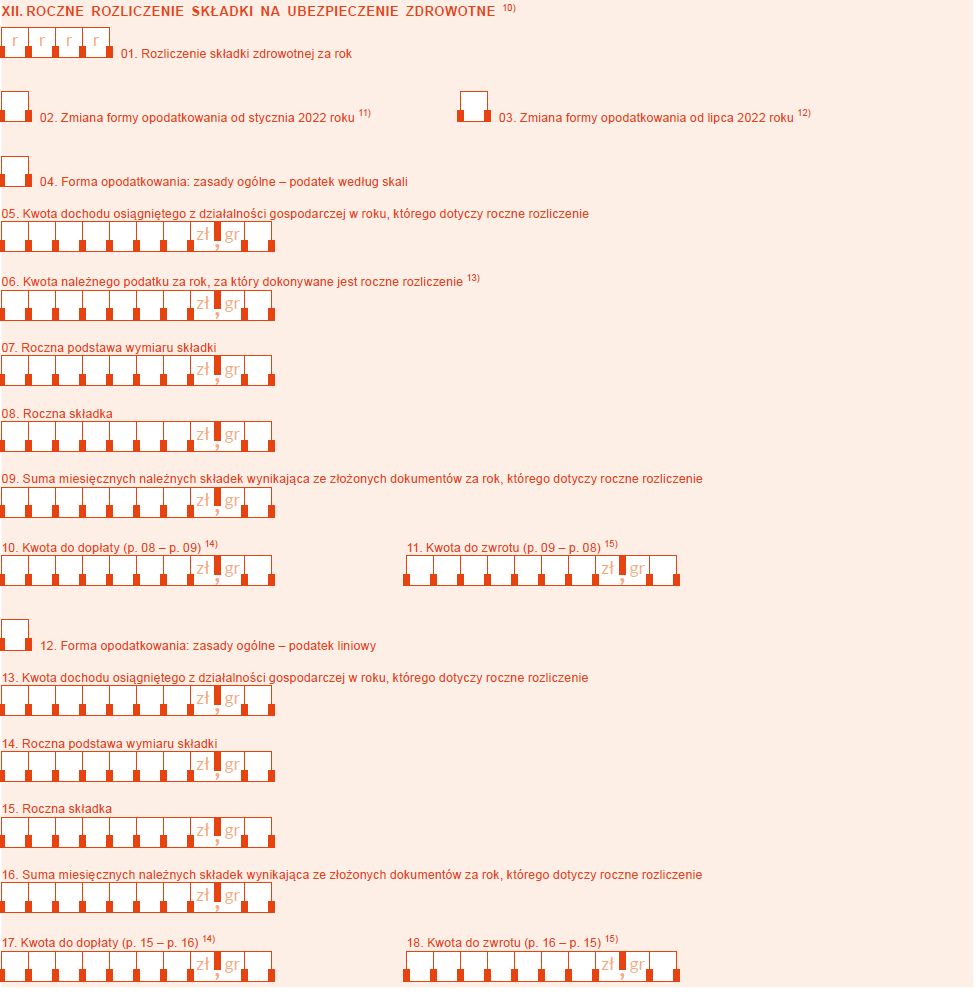

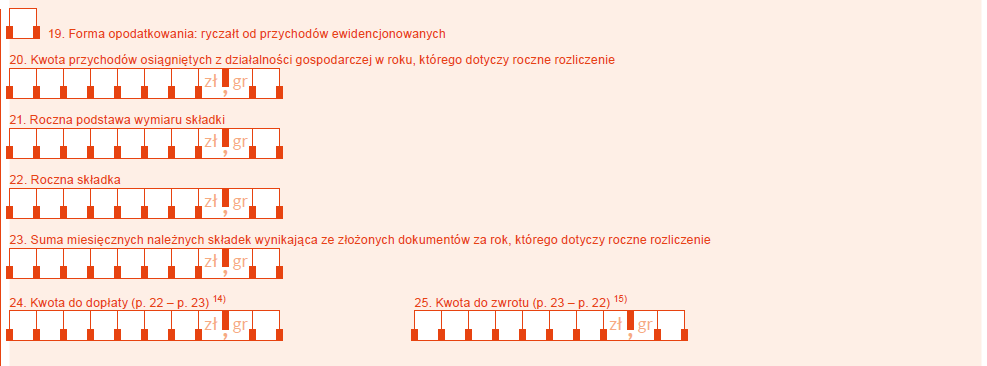

Natomiast po wprowadzeniu rozporządzenia zmieniającego z dnia 31 stycznia 2023 roku widzimy możliwość rozliczenia rocznej składki zdrowotnej dla wszystkich dostępnych form opodatkowania, poza karta podatkową, można więc rozliczyć:

- podatek według skali podatkowej,

- podatek liniowy,

- zryczałtowany podatek dochodowy.

Warto zauważyć, że pojawiają się pola, które należy wypełnić w przypadku zmiany formy opodatkowania wstecznie za 2022 rok. Przypominamy, że zmiana była możliwa od lipca 2022 roku lub jest możliwa do 2 maja 2023 roku, kiedy to upływa termin złożenia zeznania rocznego. W tym ostatnim przypadku będzie to zmiana formy opodatkowania od stycznia 2022 roku. Jeżeli przedsiębiorca zdecydował się lub zdecyduje się na zmianę formy opodatkowania, to powinien zaznaczyć odpowiedni checkbox:

Blok XII. po zmianie rozporządzenia zawiera o wiele więcej informacji na temat rozliczenia rocznej składki zdrowotnej za 2022 rok. Każda osoba, która będzie przygotowywała takie rozliczenie powinna się również zapoznać z objaśnieniami, jakie znajdują się pod deklaracją. Niekiedy padały pytania, czy można wcześniej dokonać rocznego rozliczenia składki zdrowotnej. Nie ma co prawda żadnego przepisu, który wskazywałby datę początkową, od której takie rozliczenie można składać, ale z opisu do druku wynika, że dokonujemy tego od 1 maja 2023 r. Ponadto w części “Łączna kwota do dopłaty albo do zwrotu z rozliczenia rocznego” zostało wyjaśnione, że bez względu na to, czy przedsiębiorca stosował w trakcie roku podatkowego jedną czy kilka form opodatkowania, to w poz. 26 lub 27 zaznacza sumę tych kwot.

ZUS DRA blok XII. po zmianie:

Ponadto pojawia się miejsce, w którym będzie widoczna łączna kwota do dopłaty lub zwrotu, jaka powstanie z rozliczenia rocznego:

Taka sama zmiana pojawia się na deklaracji ZUS RCA z tą tylko różnicą, że dotyczy ona bloku III.F.

Pozostałe zmiany w rozporządzeniu

W składanych deklaracjach nie pojawią się już niektóre tytuły do ubezpieczeń.

| Kody tytułów do ubezpieczeń, które zostały wykreślone:

|

| 11 12 – osoba odbywająca nadterminową zasadniczą służbę wojskową

|

| 11 13 – osoba odbywająca okresową służbę wojskową

|

| 21 20 – słuchacz zakładu kształcenia nauczycieli niepodlegający ubezpieczeniu zdrowotnemu z innego tytułu

|

W przypadku kodu tytułu do ubezpieczenia 21 10 zmienił się jego opis:

| Przed zmianą

|

Po zmianie

|

| Dziecko lub uczeń niepodlegający ubezpieczeniu zdrowotnemu z innego tytułu

|

Dziecko, uczeń, absolwent odbywający w Rzeczypospolitej Polskiej obowiązkowy staż oraz osoba odbywająca kurs języka polskiego lub kurs przygotowawczy do podjęcia nauki w języku polskim, niepodlegający obowiązkowi ubezpieczenia zdrowotnego z innego tytułu

|

Druki ZUS DRA i ZUS RCA – podsumowanie

Zmiana rozporządzenia w sprawie wzorów deklaracji ZUS DRA i ZUS RCA ma charakter dostosowujący do obecnie obowiązujących przepisów w zakresie rozliczania rocznego składki zdrowotnej. Rozporządzenie weszło w życie z dniem 8 lutego 2023 roku z mocą od 1 stycznia 2023 r., z wyjątkiem nowych wzorów deklaracji ZUS, co do których obowiązuje od 1 maja 2023 r. Jak wynika z przepisu przejściowego, do dokumentów przekazywanych za okresy przypadające przed dniem wejścia w życie niniejszego rozporządzenia stosuje się wzory dokumentów określone w przepisach rozporządzenia zmienianego w § 1 pkt 1 i 2, w brzmieniu nadanym niniejszym rozporządzeniem.

Podatek od garaży – zmiany 2025. Jak garaż wpływa na wysokość podatku od nieruchomości?

Podatek od garaży – zmiany 2025. Jak garaż wpływa na wysokość podatku od nieruchomości?

Bon energetyczny — zasady 2024

Bon energetyczny — zasady 2024

Jak wyglądają globalne trendy na rynku pracy? Wnioski z analizy Hays Poland

Jak wyglądają globalne trendy na rynku pracy? Wnioski z analizy Hays Poland

IFIRMA jako partner Trusted Economy Forum CommonSign 2024

IFIRMA jako partner Trusted Economy Forum CommonSign 2024