Polskie prawo przewiduje szereg zwolnień podatkowych dla osób należących do I (oraz 0) grupy podatkowej. To członkowie najbliższej rodziny (wstępni i zstępni), rodzeństwo oraz pasierb, pasierbica, macocha i ojczym.

Bezwzględnym warunkiem uzyskania takiego zwolnienia w przypadku otrzymania darowizny jest zgłoszenie tego faktu do urzędu skarbowego. Zgłoszenia dokonuje się osobiście w formie papierowej lub elektronicznej, przy czym drugi sposób wymaga posiadania profilu zaufanego lub wykorzystania narzędzi dostępnych na stronie Ministerstwa Finansów.

Wyjątkiem jest sytuacja, gdy darowizna ma formę aktu notarialnego (np. darowizna nieruchomości) – wtedy zgłoszenia dokonuje notariusz.

Zanim przejdziesz do dalszej części tekstu, sprawdź też nasze artykuły:

Druk SD-Z2 – kiedy obowiązuje?

Formularzem, który należy złożyć w US, jest druk SD-Z2, czyli zgłoszenie o nabyciu własności rzeczy lub praw majątkowych. Wypełnienie druku będzie wymagało przygotowania danych osobowych obdarowanego i darczyńcy, a także informacji o nabytej rzeczy (ruchomości, nieruchomości). Składają go osoby znajdujące się w I grupie podatkowej, ponieważ na formularzu zaznacza się między innymi stopień pokrewieństwa między darczyńcą a obdarowanym. Zgłoszenie otrzymania darowizny do US jest konieczne, jeśli łączna kwota sum uzyskanych w ten sposób w ciągu 5 lat przekroczy 9 637 zł.

Zgłoszenie otrzymania darowizny pieniężnej – konieczne udokumentowanie

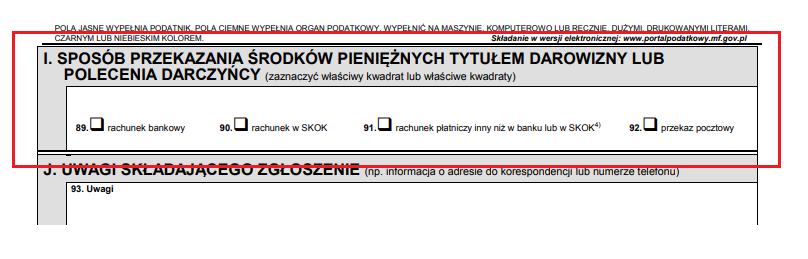

Najczęściej zgłoszenia dotyczą darowizn w formie pieniężnej, uzyskanych w ramach prezentów ślubnych. Taka darowizna jednak musi być udokumentowana np. przelewem bankowym, przelewem do SKOK lub przekazem pocztowym, aby podlegała uldze podatkowej. Termin na złożenie druku to 6 miesięcy od chwili otrzymania pieniędzy, a szczegółowe informacje o tym, jak wypełnić druk SD-Z2 – darowizna pieniężna znajdują się w części I formularza SD-Z2.

Jak wypełnić druk SD-Z2 – dane identyfikacyjne stron umowy o darowiznę

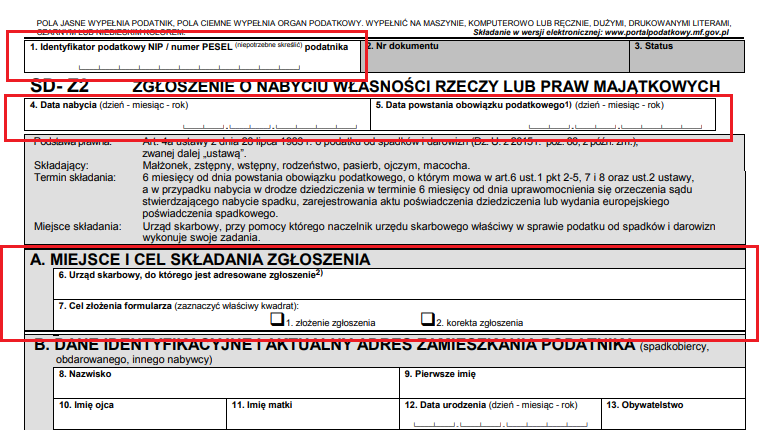

Wypełnianie formularza zaczyna się od podania swojego identyfikatora podatkowego, czyli numeru PESEL i określenia daty powstania obowiązku podatkowego (najczęściej otrzymania darowizny). Należy pamiętać, że jeśli przekroczy się termin pół roku od powstania tego obowiązku, zwolnienie z zapłaty podatku nie będzie obowiązywało. Następnie w części A uzupełnieniu podlegają cel złożenia druku (złożenie zgłoszenia lub korekta zgłoszenia) oraz wybranie odpowiedniego urzędu skarbowego. Wypełniając zgłoszenie otrzymania darowizny online można bezpośrednio wybrać urząd z dostępnej w formularzu listy.

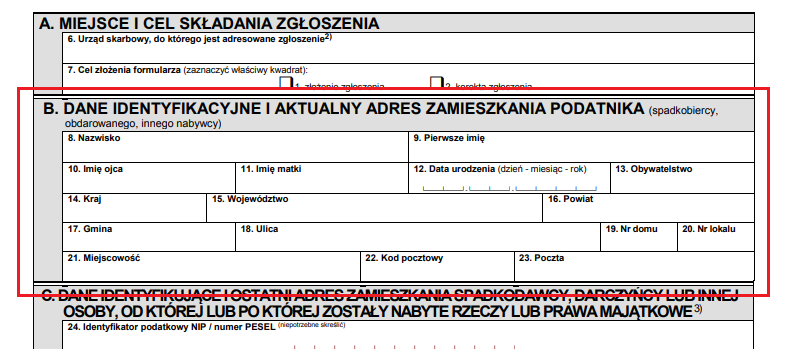

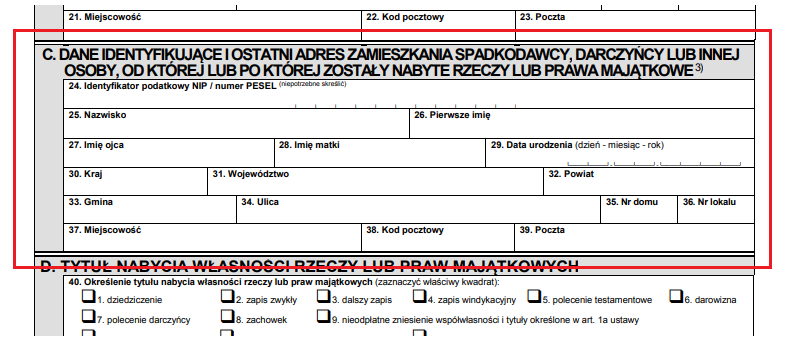

Część B i C wymagają uzupełniania danych osobowych obdarowanego i darczyńcy. W przypadku tego drugiego trzeba będzie podać też jego PESEL.

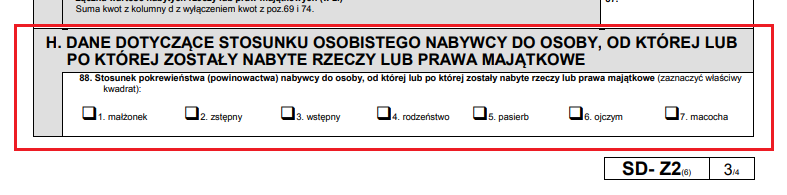

W części H natomiast określa się stopień pokrewieństwa (kim dla darczyńcy jest obdarowana osoba).

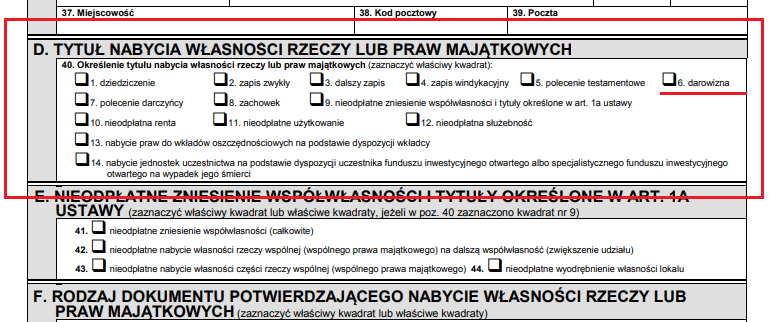

W części D należy zaznaczyć tytuł otrzymania praw do nabytej rzeczy (darowizna), natomiast część E pozostawia się pustą, chyba że doszło do nieodpłatnego zniesienia współwłasności (np. przekazania w formie darowizny swojej części nieruchomości, co dzieje się najczęściej w przypadku darowizn pospadkowych).

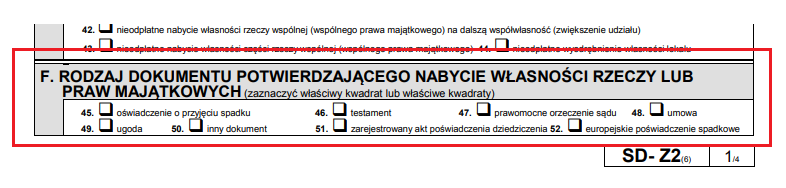

Następnie w formularzu uzupełnia się informacje o dokumencie (część F), na którego podstawie otrzymało się darowiznę (umowa lub inny dokument, którym może być wyciąg bankowy). Dostarczanie urzędowi skarbowemu kopii nie jest konieczne, chyba że zostanie się wezwanym do wyjaśnień w razie jakichś wątpliwości.

Szczegółowe dane o nabytej darowiźnie

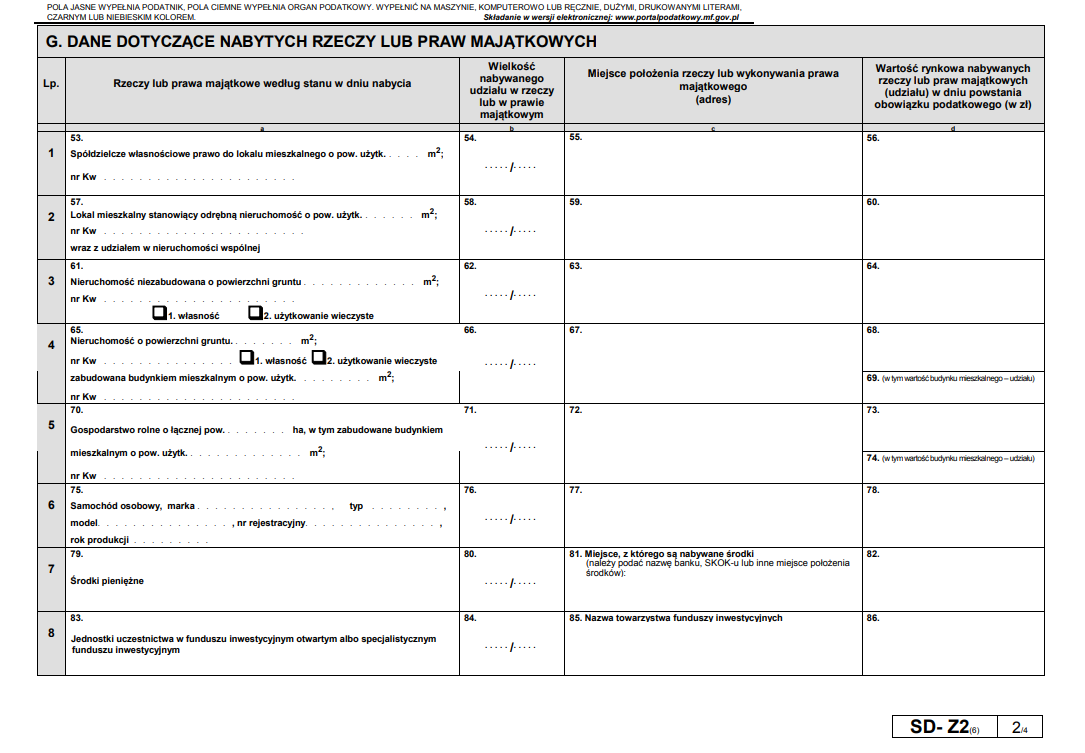

Zgłoszenie otrzymania darowizny do urzędu skarbowego najwięcej problemów sprawia w części G, gdzie trzeba podać bardzo dokładne informacje o nabywanych rzeczach. Na jednym formularzu można dokonać zgłoszenia kilku różnych typów darowizn od jednej osoby, np. darowiznę pieniężną połączoną z darowizną ruchomości (pojazdu). W tym drugim przypadku trzeba dodatkowo określić jej średnią wartość rynkową liczoną na dzień otrzymania darowizny. Zabronione jest celowe zaniżanie tej wartości. Na końcu wpisuje się też udział we własności, gdzie 1/1 to własność całkowita. Rubryk dotyczących darowizn mieszkań czy praw własnościowych najczęściej się nie wypełnia – umowa darowizny w ich przypadku jest sporządzona notarialnie i to notariusz dokonuje wtedy zgłoszenia.

Otrzymane pieniądze są specyficznym typem darowizny, ponieważ rządzą się pewnymi dodatkowymi zasadami. Jak wyżej wspomniano, aby podlegały uldze podatkowej i zwolnieniu z zapłaty podatku od spadku i darowizn, muszą być przekazane formalnie, a więc przelewem bankowym lub przekazem. Na dokumencie potwierdzającym przelew muszą więc widnieć dane darczyńcy i obdarowanego. Nie jest możliwe np. otrzymanie gotówki do ręki, wpłacenie jej na konto i przedstawienie tego dowodu wpłaty jako dowodu darowizny. Taka forma darowizny, mimo że od najbliższej rodziny, nie będzie podlegała zwolnieniu podatkowemu. W części I formularza należy dokładnie wskazać sposób przekazania pieniędzy.

Gotowe zgłoszenie otrzymania darowizny na formularzu SD-Z2 należy obowiązkowo podpisać oraz uzupełnić datą zgłoszenia wniosku. Dotyczy to formy papierowej; w przypadku zgłoszenia online podpisem jest profil zaufany lub wysłanie dokumentu za pośrednictwem portalu podatkowego na stronie Ministerstwa Finansów i zatwierdzenie wniosku danymi weryfikacyjnymi.

Agencje marketingowe korzystają z AI. Co na to klienci?

Agencje marketingowe korzystają z AI. Co na to klienci?

Zamiast do nowej pracy- własny biznes. Jak wspierać początkujących przedsiębiorców?

Zamiast do nowej pracy- własny biznes. Jak wspierać początkujących przedsiębiorców?

Lista zmian w aplikacji: grudzień 2024

Lista zmian w aplikacji: grudzień 2024

Wellbeing pracowników – jak o niego dbać? Jakie metody działają?

Wellbeing pracowników – jak o niego dbać? Jakie metody działają?

Przytrafiła mi się zagwozdka w US.

Został podważona informacja kto jest darczyńcą.

Otrzymałem darowiznę pieniężną od rodziców (mają wspólność majątkową) a w cześć “C” formularza SD-Z2 wypisałem jednego rodzica (bo tylko jest miejsce na jednego darczyńcę). Sporządzoną umowę mam z obydwoma rodzicami.

I tu się przyczepili że kombinuję.

Czy muszę złożyć dwa osobne SD-Z2 gdzie niby otrzymuję po 1/2 kwoty per rodzic?

Krew mnie zalewa że latam i się tłumaczę z opodatkowanych już pieniędzy rodziców.

https://sip.lex.pl/orzeczenia-i-pisma-urzedowe/pisma-urzedowe/ibpb-2-1-4515-69-16-md-pismo-wydane-przez-izba-skarbowa-w-184863271

Super pomocny artykuł, tak powinno wyglądać merytoryczne pomaganie

Co mam wpisać w NIP/PESEL darczyńcy, jeżeli jest to cudzoziemiec i ani jednego ani drugiego nie posiada?

Z góry dziękuję

Co wpisać zamiast NIP / PESEL w przypadku darczyńcy z zagranicy? Nie posiada NIP ani PESEL

?

Nie mogą Państwo odpowiedzieć na pytanie, to łatwiej po prostu usunąć, tak?

Komentarz nie zawsze pojawiają się przy wpisie tego samego dnia. Czasem trzeba chwilę dłużej poczekać na ich zatwierdzenie. Czytelników zachęcamy do dyskusji na forum, niestety nie na każde pytanie znajduje się wprost odpowiedź w tekście.

Czy otrzymując darowiznę od mamy ….moj stosunek osobisty do niej jest zstępny czy wstępny?

Wstępni:

Wstępnymi są dla osoby fizycznej, te osoby od których się wywodzi – jego rodzice, dziadkowie , pradziadkowie. Jeśli kodeks nie stwierdza inaczej (np. zawężając określoną instytucję do tylko rodziców, lub tylko dziadków) – oznacza wszystkie takie osoby.

Zstępni:

Zstępnymi są potomkowie danej osoby fizycznej (dzieci, wnuki, prawnuki ). Podobnie jak w przypadku wstępnych, zstępni są zbiorczym określeniem i należy go używać do wszystkich potomków (chyba, że ponownie, ustawa ogranicza to do określonej grupy zstępnych).

Jeśli darowizna na zakup mieszkania (określona w umowie kwota) została wysłana bezpośrednio z konta Darczyńcy na konto Spółdzielni Mieszkaniowej a w tytule przelewu wyraźnie zaznaczone zostało, że to na zakup mieszkania i wpłata w imieniu Obdarowanego, czy nie będzie z tym problemu? Czytałem ,że nie powinno być skoro wcześniej została sporządzona umowa, w której Darczyńca zobligował się wpłacić pieniądze w imieniu Obdarowanego bezpośrednio na konto SM i jest też potwierdzenie wpłaty, ale chciałbym się jeszcze upewnić.

A co jak w formularzu np. SD-Z2 na stronie 3/4 zabraknie miejsca na wyszczególnienie rzeczy nabytych np. w spadku? Czy dołączamy identyczne strony 3/4 (z taką samą numeracją, czy może musimy złożyć kilka zeznań? Dziwnym trafem nikt tego nie wyjaśnia…

Wtedy to co nie zmieści się na stronie idzie na własność Urzędu Skarbowego 😀

Dzień dobry. Dostałem w spadku udział w nieruchomości gruntowej na podstawie APD (1/4 udziału), z działkami o numerach (tu 4 różne numery) z księgą wieczystą o nr (tu numer). Na jednej z działek jest dom, kilka budynków gospodarskich. Dom nie ma osobnej kw. Mam 3 pytania dotyczące zgłoszenia sdz-2, jak to wpisać.

1. Czy muszę wykazać ten dom i budynki gospodarskie czy wystarczy wpisać samą nieruchomość gruntową i jej KW plus wielkość w ha?

2. Czy mogę wpisać tą nieruchomość gruntową w osobnej pozycji nr 9 formularza (czyli samemu opisać rzeczy i prawa majątkowe) czy muszę z kolei skorzystać z podanych pozycji 1-8? A jeśli ta druga wersja, to czy ma być to pozycja nr 4: Nieruchomość o powierzchni gruntu m 2 (własność) zabudowana budynkiem mieszkalnym o powierzchni… czy inna pozycja?

3. Czy jeśli część działek jest orna (powyżej 1 ha), to jest to już gospodarstwo rolne? Jak podzielić takie wpisy w sdz-2 wtedy?

JAKĄ WARTOŚĆ RUCHOMOŚCI PODAĆ JEŻELI 1/2 JEST JUŻ MOJĄ WŁASNOŚCI A PRZEJMUJE DRUGĄ POŁOWĘ?

Dane nieruchomości można znaleźć online w archiwum ksiąg wieczystych, np https://przegladarka-ekw.ms.gov.pl/

To pomage odnaleźć metraż, adres i rodzaj własności.

Trzeba znać dokładny numer KW.

Dzień dobry,

proszę o informację w którym miejscu w formularzu SD-Z2 mogę wpisać koszty pochówku mojej Mamy (nie objęte zwrotem 4 tys.zł. z ZUS’u).

Poza tym, proszę o wyjaśnienie mi jak mogę określić wartość mieszkania własnościowego z gruntem i dodatkowo wartość działki.

Z góry dziękuję i pozdrawiam

Dzien dobry mam pytanie jestem zstepnym po babci i nie do konca wiem jaka kwote mam wpisac w rubryce wielkosci nabytego spadku (konto bankowe) jesli nawet nie wiem na chwiel obecna ile tam jest srodkow ?