Druk RCA – co to jest i do kiedy go składać?

W ramach prowadzenia swojej firmy przedsiębiorca jest zobligowany do składania specjalnych deklaracji rozliczeniowych do ZUSu. W każdym miesiącu składa główną deklarację ZUS DRA. To jednak nie wszystko – jeżeli zatrudnia pracowników – wtedy musi też zająć się imiennymi raportami, takimi jak np. ZUS RCA, RSA oraz RZA.

Deklaracje ZUS powinny być złożone i opłacone do 10 dnia za każdy poprzedni miesiąc, o ile przedsiębiorca nie zatrudnia pracowników. W pozostałych przypadkach – ma na to czas do 15-ego dnia miesiąca.

ZUS RCA jak wypełnić – zestawienie składek na ubezpieczenie społeczne

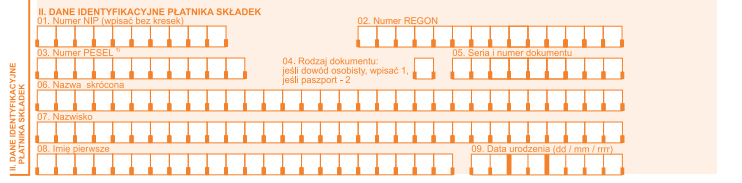

Początkowy etap polega na podaniu danych identyfikacyjnych w części I – Dane organizacyjne. Podczas uzupełniania formularza warto zwrócić uwagę na to, aby identyfikator raportu ZUS RCA był tożsamy z identyfikatorem, który został wcześniej podany w deklaracji rozliczeniowej ZUS DRA. Pozwoli to uniknąć częstych pomyłek popełnianych przez osoby wypełniające ten formularz.

Druga część deklaracji wymaga podania szczegółowych danych identyfikacyjnych, takich jak:

– numer NIP nadany przez Urząd Skarbowy,

– numer REGON nadany przez Główny Urząd Statystyczny,

Jeżeli jesteś osobą fizyczną występującą jako płatnik składek – wówczas wpisujesz swój numer PESEL oraz numer i serię dowodu osobistego lub paszportu.

W rubryce 06 należy podać nazwę skróconą płatnika, kolejne pola wskazujesz w sytuacji, gdy jesteś płatnikiem składek – osobą fizyczną.

Część III dotyczy danych identyfikacyjnych osoby ubezpieczonej, należy wskazać tu imię i nazwisko, PESEL, numer i seria dowodu lub paszportu potwierdzającego tożsamość.

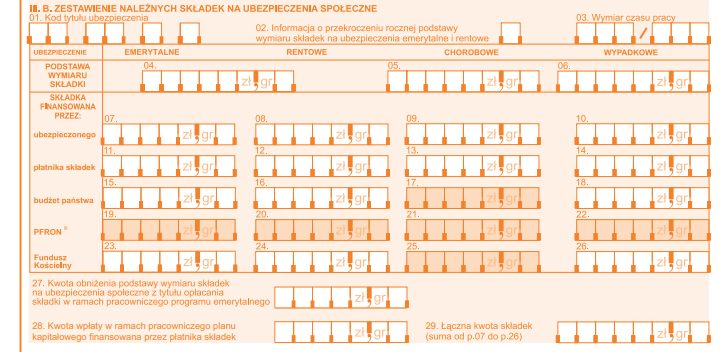

Część III B pozwala na uzupełnienie składek na ubezpieczenia społeczne.

Występując w roli płatnika składek masz obowiązek naliczenia składek o odpowiedniej wysokości zgodnie ze stopami procentowymi, które zostały określone w ramach ustawy o systemie ubezpieczeń społecznych.

Część III C to zestawienie należnych składek na ubezpieczenie zdrowotne – w polu 2. – kwota należnej składki finansowana przez płatnika składek należy zwrócić uwagę, by wykazać też kwotę składki finansowaną z budżetu państwa, jeśli płatnik otrzymuje taką dotację.

Cześć III D wypełniania jest tylko w przypadku składania korekt dokumentów, w których płatnik wykazał świadczenia finansowane z budżetu państwa należne za okres do dnia 31 sierpnia 2006 r.

W części IV A – D podaje się dane kolejnych osób ubezpieczonych lub tej samej osoby ubezpieczonej, jeśli rozliczenie następuje z różnymi tytułami ubezpieczenia.

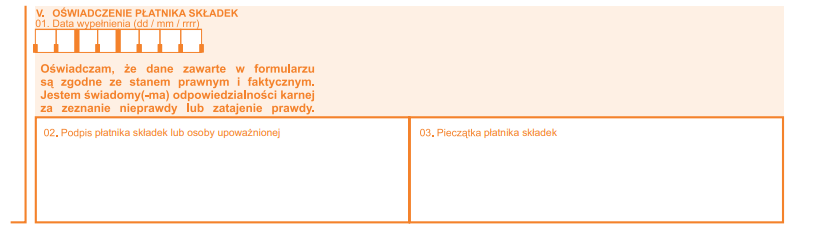

Druk ZUS RCA kończy oświadczenie płatnika składek, z miejscem na datę i podpis oraz pieczęć płatnika składek.

Jak przedstawia się finansowanie składek?

W przypadku ubezpieczenia emerytalnego jest to 19,52% podstawy, w kwestii ubezpieczenia rentowego – 8% podstawy wymiaru z 1.02.2012 r. Niższe oprocentowanie dotyczy składek na ubezpieczenie chorobowe – jest to bowiem 2,45% podstawy wymiaru i jest całkowicie finansowane przez ubezpieczonego, a na ubezpieczenie wypadkowe – to 1,67% podstawy wymiaru.

ZUS RCA – o czym szczególnie warto pamiętać?

Podczas ustalania podstawy wymiaru składek w ramach ubezpieczenia wypadkowego oraz chorobowego nie wskazuje się ograniczeń wspomnianych w kwestii podstawy wymiaru składek w ramach ubezpieczeń emerytalnych oraz rentowych.

Kolejna sprawa dotyczy wymiaru składek na ubezpieczenie chorobowe tych osób, które przystąpiły do niego w sposób dobrowolny. Comiesięcznie nie może ono przekraczać 250% uśrednionego miesięcznego wynagrodzenia uzyskanego w minionym kwartale.

Ubezpieczony pracownik jest dodatkowo objęty także ubezpieczeniem zdrowotnym, dzięki któremu może korzystać z przysługujących mu świadczeń leczniczych. Wysokość składki zdrowotnej ulega opłacaniu od przychodu uzyskiwanego przez pracownika, jaki otrzymał w ciągu miesiąca, który jest zredukowany o wysokość składek na ubezpieczenia emerytalne, chorobowe oraz rentowe.

Kody PKD 2025 – jakie zmiany czekają nas w kodach PKD od 2025 roku?

Kody PKD 2025 – jakie zmiany czekają nas w kodach PKD od 2025 roku?

Pełna ochrona DFG dla kupujących mieszkania od dewelopera — zmiany od 2 lipca 2024 roku!

Pełna ochrona DFG dla kupujących mieszkania od dewelopera — zmiany od 2 lipca 2024 roku!

Wellbeing pracowników – jak o niego dbać? Jakie metody działają?

Wellbeing pracowników – jak o niego dbać? Jakie metody działają?

Instagram firmowy – jak go prowadzić?

Instagram firmowy – jak go prowadzić?