Opłata recyklingowa – sprawozdanie i opłaty

Opłata recyklingowa – sprawozdanie i opłaty

Zastanawiasz się jaka opłata recyklingowa jest płacona na terenie UE lub poza UE i jak rozliczyć taką transakcję? W dzisiejszym artykule uzyskasz najważniejsze informacje na ten temat.

Wykluczenie ze statystyk na Allegro – w jakich przypadkach celowe wykluczenia mają sens?

Wykluczenie ze statystyk na Allegro – w jakich przypadkach celowe wykluczenia mają sens?

Wykluczanie ze statystyk na Allegro może pomóc w zwiększeniu wyników sprzedaży i pokazanie rzeczywistej jakości obsługi klienta, która nie obejmuje sytuacji losowych, nieporozumień z kupującym oraz sytuacji, w których to nie sprzedawca, a przewoźnik jest odpowiedzialny za niezadowolenie klienta.

AI zmienia wyszukiwarkę Google. Ta zmiana zmieni twój biznes. Dlaczego?

AI zmienia wyszukiwarkę Google. Ta zmiana zmieni twój biznes. Dlaczego?

Za nami tegoroczna konferencja Google I/O, w trakcie której gigant technologiczny ze Stanów Zjednoczonych ogłosił szereg nowości związanych ze swoimi produktami. Najważniejsze zmiany dotyczą popularnej na całym świecie wyszukiwarki internetowej, która już wkrótce zostanie wzbogacona o wyniki wyszukiwań zasilane przez generatywną sztuczną inteligencję. Czy to dobra zmiana dla przedsiębiorców i co konkretnie oznacza dla właścicieli firm?

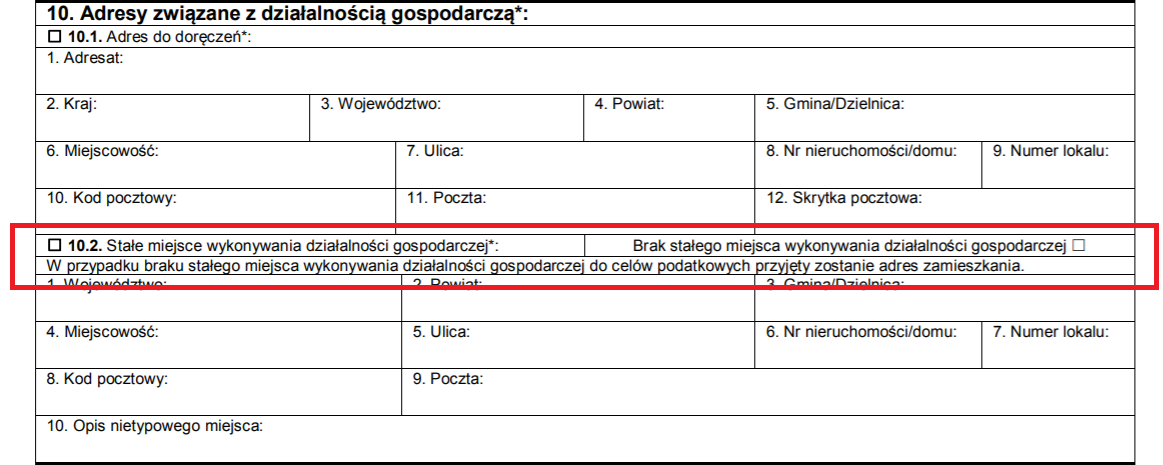

11 rzeczy, o których musisz pamiętać po zarejestrowaniu firmy

11 rzeczy, o których musisz pamiętać po zarejestrowaniu firmy

Rejestracja działalności gospodarczej to jeden z pierwszych kroków pozwalających cieszyć się posiadaniem własnej firmy. Jednak proces ten wiąże się także z koniecznością podjęcia kilku kluczowych decyzji, dopełniając wszelkie formalności.

Czy adres ten można usunąć w trakcie działania firmy?

Nie trzeba zglaszac zmiany adresu na VAT-R jesli nie zmienia sie rejon jurysdykcji danego US

Dzień dobry.

Jestem zameldowany w miejscowości X, natomiast działalność gospodarczą chciałbym założyć w miejscowości Y (siedziba firmy). Rozliczać chciałbym się natomiast w miejscu zameldowania X, a na fakturach sprzedażowych widniałby adres siedziby Y. Czy takie rozwiązanie jest możliwe? Z góry dziękuję za odpowiedź.