Obowiązkowy KSeF – termin dla dużych firm od 1 lutego 2026 a dla innych 1 kwietnia 2026

Obowiązkowy KSeF – termin dla dużych firm od 1 lutego 2026 a dla innych 1 kwietnia 2026

Od kilku lat mówi się i pisze o objęciu wszystkich przedsiębiorców Krajowym Systemem e-Faktur. Byliśmy już prawie pewni, że zacznie on obowiązywać od 1 lipca 2024 r.

Refakturowanie usług – na czym polega?

Refakturowanie usług – na czym polega?

Zastanawiasz się, czy możesz odsprzedawać nabyte usługi? Sprawdź, w jaki sposób dokonywać refakturowania usług.

Jak rozliczyć dofinansowanie do posiłków dla pracowników – ZUS i PIT w wynagrodzeniu pracownika

Jak rozliczyć dofinansowanie do posiłków dla pracowników – ZUS i PIT w wynagrodzeniu pracownika

Przekazujesz pracownikom dofinansowanie do posiłków? Sprawdź, czy znajdzie się w podstawie do naliczania ZUS i podatku dochodowego.

Bony podarunkowe dla pracowników jak rozliczyć wynagrodzenie

Bony podarunkowe dla pracowników jak rozliczyć wynagrodzenie

Przedsiębiorcy coraz częściej sięgają po różnego rodzaju formy obdarowywania swoich pracowników, głównie w okresie świątecznym. Najbardziej popularnym sposobem, z którego korzystają właściciele firm są bony lub karty podarunkowe. Są to zazwyczaj benefity, które można zrealizować w określonym miejscu za określoną uprzednio kwotę. Popularność takich dodatków, zyskuje dzięki szerokim możliwościom realizacji oraz dowolności ze skorzystania z dodatkowego rabatu. Należy natomiast pamiętać, że każdy przekazany prezent pracownikowi, należy w odpowiedni sposób rozliczyć z Urzędem Skarbowym oraz ZUS-em. Sprawdź w jaki sposób!

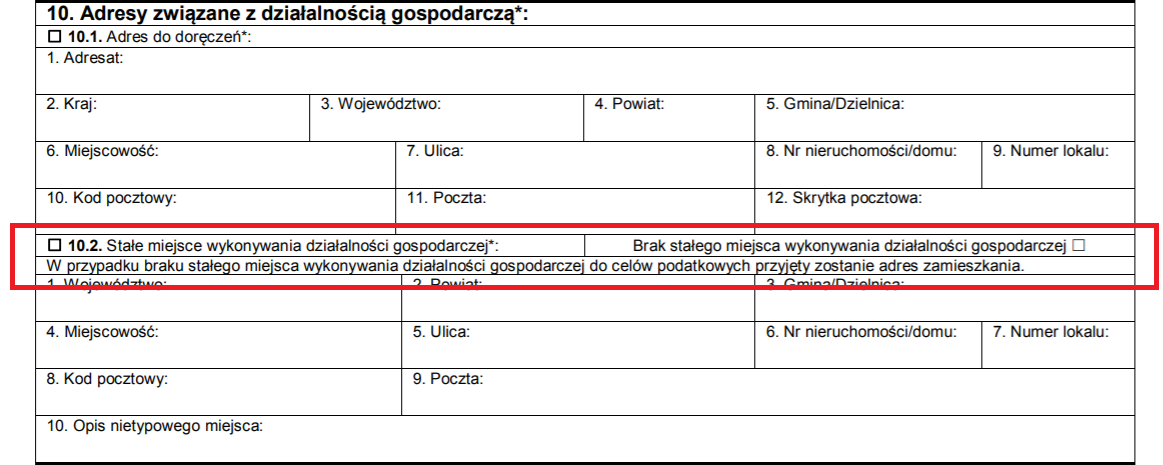

Czy adres ten można usunąć w trakcie działania firmy?

Nie trzeba zglaszac zmiany adresu na VAT-R jesli nie zmienia sie rejon jurysdykcji danego US

Dzień dobry.

Jestem zameldowany w miejscowości X, natomiast działalność gospodarczą chciałbym założyć w miejscowości Y (siedziba firmy). Rozliczać chciałbym się natomiast w miejscu zameldowania X, a na fakturach sprzedażowych widniałby adres siedziby Y. Czy takie rozwiązanie jest możliwe? Z góry dziękuję za odpowiedź.