Zryczałtowany podatek dochodowy, z dostępnych form opodatkowania dochodów w prowadzonej działalności gospodarczej, jest najprostszy w swojej konstrukcji. Podstawowa różnica na tle pozostałych polega na tym, że nie rozliczamy kosztów uzyskania przychodów w prowadzonej firmie. W dzisiejszej publikacji napiszemy kilka informacji na temat dokumentowania sprzedaży w ryczałcie ewidencjonowanym i dodatkowych ewidencji.

Planujesz założenie firmy?

Umów się na bezpłatną wideorozmowę z ekspertem, podczas której zarejestrujesz działalność unikając typowych pułapek i błędów.

Jakie ewidencje ma obowiązek prowadzić przedsiębiorca na ryczałcie?

Przepisem, który reguluje zasadę prowadzenia niezbędnych ewidencji na ryczałcie jest Rozporządzenie w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych.

Podstawowe ewidencje prowadzone na ryczałcie:

- Ewidencja przychodów.

- Wykaz środków trwałych i wartości niematerialnych i prawnych.

Ewidencja przychodów

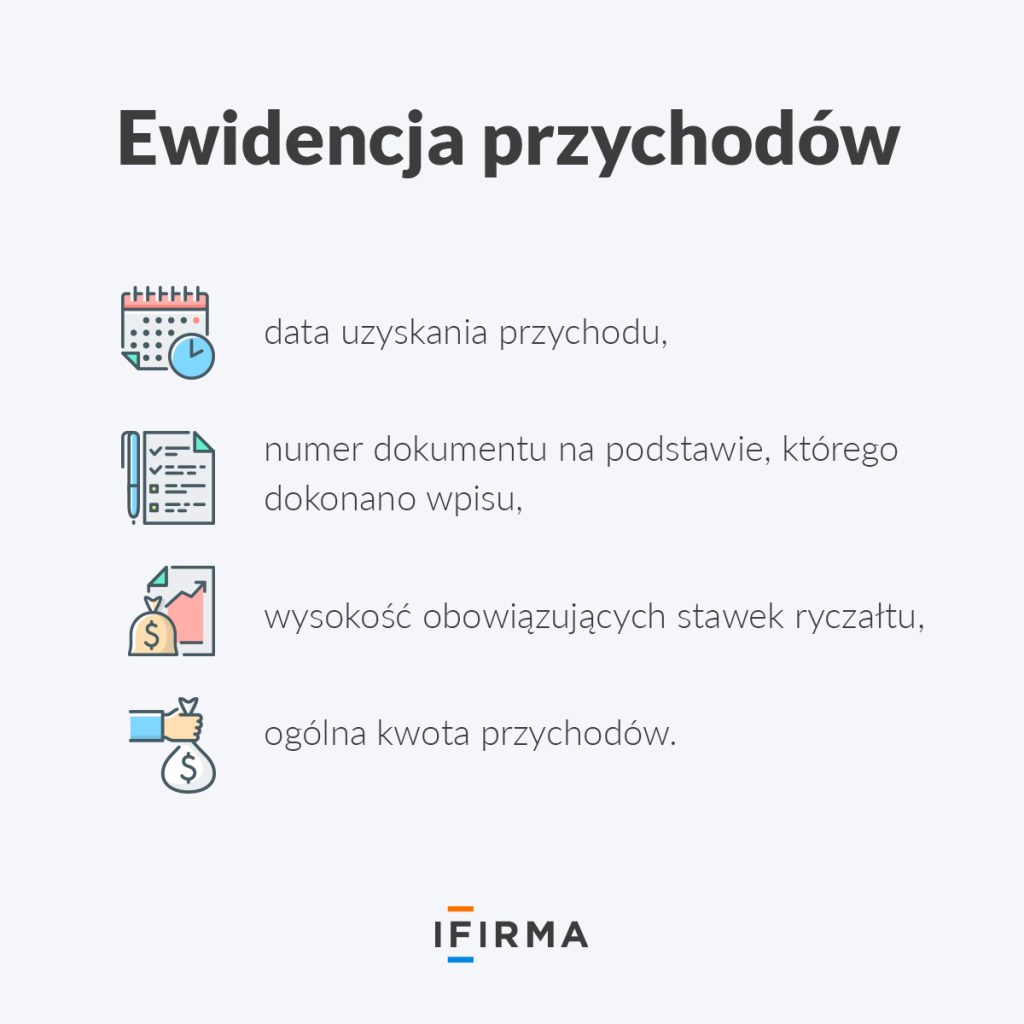

W tym dokumencie ustawodawca opisał, jakie niezbędne elementy muszą się znaleźć w ewidencji i na podstawie, jakich dokumentów dokonywane są w niej zapisy. Wzór ewidencji przychodów znajduje się w załączniku do rozporządzenia i muszą się na niej znaleźć przede wszystkim:

- data uzyskania przychodu,

- numer dokumentu na podstawie, którego dokonano wpisu,

- wysokość obowiązujących stawek ryczałtu,

- ogólna kwota przychodów.

Wpisy dokonywane w ewidencji przychodów muszą być dokonywane w porządku chronologicznym, nie później niż w terminie do 20 dnia miesiąca za miesiąc poprzedni.

Podstawę wpisów w ewidencji przychodów będą stanowiły:

- faktury,

- faktury VAT RR,

- dzienne zestawienie faktur,

- dowody wewnętrzne,

- dokumenty celne,

- raporty dobowe lub miesięczne z kas fiskalnych.

Ewidencja może być prowadzona ręcznie lub w programie informatycznym. W przypadku ewidencji ręcznych powinna być ona ponumerowana i zbroszurowana. Natomiast w sytuacji prowadzenia w systemie teleinformatycznym musi być dodatkowo:

- określona na piśmie szczegółowa instrukcja obsługi programu,

- zapewniać bezzwłoczny wgląd w treść dokonywanych zapisów,

- dane muszą być przechowywane na nośnikach zabezpieczonych przed ich zniszczeniem.

Bez względu na to w jakiej postaci prowadzona jest ewidencja przychodów musi być rzetelna i niewadliwa.

Warunkiem uznania ewidencji za niewadliwą jest jej prowadzenie zgodnie z przepisami ustawy i rozporządzenia. Natomiast ewidencja rzetelna to taka, w której dokonywane zapisy odzwierciedlają stan rzeczywisty.

Ewidencja zostanie uznana za rzetelną i niewadliwą również w sytuacji, gdy:

- Niewpisane lub błędnie wpisane kwoty przychodów łącznie nie przekraczają 0,5% przychodu wykazanego w ewidencji za dany rok podatkowy.

- Brak właściwych zapisów jest związany z nieszczęśliwym wypadkiem lub zdarzeniem losowym, które uniemożliwiło przedsiębiorcy prowadzenie ewidencji.

- Błędne zapisy są skutkiem oczywistej omyłki i wynika to wprost z posiadanych dowodów.

Dokonywanie wpisów w ewidencji przychodów na przykładach

Przykład 1

Pani Michalina wybrała ryczałt do opodatkowania swoich przychodów. Pierwszy przychód w działalności w miesiącu maju 2022 r. został osiągnięty 20 maja i został udokumentowany fakturą. Pani Michalina powinna wpisać przychód do ewidencji najpóźniej do 20 czerwca 2022 r.

Przykład 2

Pani Aneta w prowadzonej działalności gospodarczej realizuje dostawy najczęściej na rzecz przedsiębiorców. Niekiedy jednak zdarza się transakcja z osobą fizyczną nieprowadzącą działalności gospodarczej. Ze względu na limit sprzedaży na rzecz niepodatnika pani Aneta nie musi posiadać kasy fiskalnej. W opisanej sytuacji sprzedaż w ewidencji przychodów powinna być udokumentowana na podstawie dowodu wewnętrznego, który jest wystawiany w oparciu o zestawienie sprzedaży bezrachunkowej. Pani Aneta może dokonać księgowania takiej sprzedaży w ewidencji przychodów zbiorczo raz na miesiąc, po jego zakończeniu.

Przykład 3

Pan Andrzej ma zainstalowaną kasę fiskalną, na której ewidencjonuje sprzedaż na rzecz osób fizycznych. W takim przypadku podstawą zapisów w ewidencji przychodów będą dobowe wydruki z kasy fiskalnej lub sporządzony po zakończeniu miesiąca raport okresowy.

Wykaz środków trwałych i wartości niematerialnych i prawnych

Obowiązek prowadzenia wykazu środków trwałych i wartości niematerialnych i prawnych wynika z przepisów Rozporządzenia. Zgodnie z tym dokumentem ewidencja powinna zawierać co najmniej poniższe dane:

- liczbę porządkową,

- datę nabycia,

- datę przyjęcia do używania,

- określenie dokumentu stwierdzającego nabycie,

- określenie środka trwałego lub wartości niematerialnej i prawnej,

- symbol Klasyfikacji Środków Trwałych (KŚT),

- wartość początkową,

- przyjętą stawkę amortyzacyjną,

- zaktualizowaną wartość początkową,

- datę likwidacji oraz przyczynę likwidacji albo datę zbycia środka trwałego lub wartości niematerialnej i prawnej.

Środek trwały stanowiący majątek firmy będzie znajdował się na wykazie aż do czasu jego sprzedaży, likwidacji, wycofania z działalności gospodarczej lub wystąpienia innych okoliczności. W ewidencji musi być odnotowana data i przyczyna zaistnienia powyższych sytuacji. Na wykazie znajdą się wszystkie środki trwałe i wartości niematerialne i prawne, których wartość początkowa przekracza 10.000 zł. Jest to kwota netto dla płatnika VAT i brutto dla przedsiębiorcy, który korzysta ze zwolnienia z VAT. Nie ma obowiązku ujmowania na wykazie składników firmowych, których wartość początkowa nie przekracza 10.000 zł, ale nie jest to zabronione.

Jeżeli przedsiębiorca podejmie decyzję o zmianie formy opodatkowania z zasad ogólnych na ryczałt, to wówczas ewidencja środków trwałych prowadzona na PKPiR stanie się wykazem środków trwałych na ryczałcie.

Zmniejszenia przychodów

Pomimo że przedsiębiorcy na ryczałcie nie rozliczają kosztów uzyskania przychodów, to istnieje pewna ograniczona kategoria kosztów, która może pomniejszać przychody do opodatkowania a należą do niej:

- Składki na ubezpieczenia społeczne zapłacone za przedsiębiorcę i osobę współpracującą.

- 50% zapłaconej składki zdrowotnej – ustawa Polski Ład 2.0 obowiązująca od 1 lipca 2022 r., zapłaconej za przedsiębiorcę i osobę współpracującą.

- Strata powstała w działalności gospodarczej za lata ubiegłe.

- Ujemne różnice kursowe powstałe od przychodów.

- Ulga na złe długi.

Ad. 1 Składki na ubezpieczenia społeczne

Na ryczałcie przedsiębiorca obniża za dany okres rozliczeniowy przychód o kwotę zapłaconych składek społecznych w tym okresie.

Przykład 1

Pani Halina opłaca zryczałtowany podatek dochodowy według stawki 8,5%. W miesiącu lipcu 2022 r. jej przychody wyniosły 8.000 zł a zapłacone składki społeczne 1.124,23 zł. W podstawie do opodatkowania ryczałtem znajdzie się kwota w zaokrągleniu 6.876,00 zł (8.000 zł – 1.124,23 zł).

6.876 zł x 8,5% = 584 zł – zaliczka za miesiąc lipiec 2022 r.

Ad. 2 Odliczenie od przychodu 50% zapłaconej składki zdrowotnej

Ustawa Polski Ład 2.0 wprowadziła dla przedsiębiorców możliwość odliczenia 50% zapłaconej składki zdrowotnej od przychodu.

Przykład 2

Pan Krystian płaci zryczałtowany podatek dochodowy według stawki 14%. W miesiącu sierpniu 2022 r. osiągnął przychody w wysokości 10.000 zł. W tym samym miesiącu zapłacił składkę zdrowotną w kwocie 559,89 zł, ponieważ jego przychody mieszczą się w przedziale od 60.000 zł do 300.000 zł. Od przychodów sierpnia pan Krystian może odjąć 50% zapłaconej składki, a więc kwotę 279,95 zł (559,89 zł x 50%), zaliczka do zapłaty wyniesie: 10.000 zł – 279,95 zł = 9.720,00 x 14% = 1.361,00 zł (w zaokrągleniu).

Jeżeli pan Krystian nie odliczyłyby składki zdrowotnej to zaliczka byłaby

10.000 zł x 14% = 1.400 zł.

Różnica wynosi 39 zł (1.400 zł – 1.361 zł).

Ad. 3 Strata w działalności gospodarczej za lata ubiegłe

Jak już wiemy na ryczałcie nie odliczymy kosztów uzyskania przychodów, dlatego też nie ma możliwości, żeby przy tej formie opodatkowania wygenerować stratę. Jednak nie przeszkadza to, żeby na ryczałcie odliczyć stratę z okresu, w którym przedsiębiorca prowadził PKPiR.

Przykład 3

Pan Dominik prowadzi działalność gospodarczą od 2015 roku. Przez wiele lat był na opodatkowany na zasadach ogólnych, ale od 2021 roku zmienił formę opodatkowania na ryczałt. Za 2020 rok poniósł stratę w wysokości 10.000 zł, którą wykazał w złożonym zeznaniu PIT-36. Za 2021 rok pan Dominik złożył zeznanie PIT-28, w którym przychody z ryczałtu wyniosły 300.000 zł. W tym samym zeznaniu można wykazać stratę za lata ubiegłe w kwocie 10.000 zł i pomniejszyć przychód do opodatkowania o tę kwotę, czyli podatek będzie płacony od 290.000 zł a nie od 300.000 zł.

Ad. 4 Ujemne różnice kursowe

Specyfika prowadzenia działalności gospodarczej na ryczałcie powoduje, że w takim przypadku istnieje obowiązek rozliczania różnic kursowych jedynie po stronie osiąganych przychodów. Szczegółowe zasady rozliczania różnic kursowych zostały opisane w podlinkowanej publikacji.

Ad. 5 Ulga na złe długi

Mechanizm działania ulgi na złe długi polega na tym, że wierzyciel/sprzedawca ma prawo pomniejszyć przychody do opodatkowania o ile dłużnik/nabywca nie ureguluje zapłaty za fakturę w terminie 90 dni od terminu płatności na fakturze lub umowie.

Przykład 4

Pan Filip prowadzi działalność handlową na ryczałcie. W miesiącu marcu wystawił fakturę sprzedaży na kwotę netto 10.000 zł, która nie została uregulowana w terminie 90 dni, termin ten mija 30 czerwca 2022 r. W tym przypadku pan Filip może pomniejszyć przychody miesiąca czerwca o kwotę 10.000 zł. Natomiast w momencie późniejszej zapłaty za fakturę wykaże przychód do opodatkowania.

Zwiększenia przychodów

Niekiedy na ryczałcie będziemy mieli do czynienia z sytuacją, w której należy dokonać podwyższenia kwoty przychodów do opodatkowania:

- dodatnie różnice kursowe,

- ulga na złe długi.

Dodatnie różnice kursowe powstaną wówczas, kiedy przychód otrzymany jest wyższy od przychodu należnego.

Przykład 5

Pani Aneta jest czynnym podatnikiem VAT i dokonuje transakcji WDT do Czech. 12 lipca 2022 roku dokonała sprzedaży towarów za kwotę 1.000 euro, co po przeliczeniu według średniego kursu NBP stanowi kwotę 4.800 zł, która widnieje na fakturze (przyjęto hipotetyczne kursy walut do przeliczenia). Wpłata za fakturę na rachunek bankowy wpłynęła 14.07.2022 r. i została przeliczona według przykładowego kursu 4,9000 zł, co daje kwotę przychodu otrzymanego w wysokości 4.900 zł. Mamy tutaj do czynienia z dodatnimi różnicami kursowymi w kwocie 100 zł (4.900 zł – 4.800 zł).

Po więcej szczegółów na temat rozliczania różnic kursowych odsyłamy do podlinkowanego artykułu.

Jeżeli chodzi o rozliczenie ulgi na złe długi, to wyjaśniamy poniżej. Wspomnieliśmy już kiedy przedsiębiorca ma prawo pomniejszyć przychodu z tego tytułu. Przepisy w kontekście ulgi na złe długi mówią również o obowiązku zwiększenia kwoty przychodów przez dłużnika. Więcej informacji na temat rozliczania przeterminowanych płatności u ryczałtowca można przeczytać w podlinkowanej publikacji.

Ulga dla młodych 2024 – jaka jest kwota wolna od podatku?

Ulga dla młodych 2024 – jaka jest kwota wolna od podatku?

Bez PIT dla młodych – podatki do 26 roku życia – kompendium 2025

Bez PIT dla młodych – podatki do 26 roku życia – kompendium 2025

Reglamentacja działalności gospodarczej – koncesje, licencje i zezwolenia – kompendium wiedzy

Reglamentacja działalności gospodarczej – koncesje, licencje i zezwolenia – kompendium wiedzy

Jak zawiesić działalność gospodarczą – poradnik krok po kroku

Jak zawiesić działalność gospodarczą – poradnik krok po kroku