Wielu przedsiębiorców chciałaby zrezygnować z posiadania kasy fiskalnej, jednak mają obawy, czy przepisy im na to pozwalają. Kasa fiskalna w firmie, to dodatkowe koszty i obowiązki dla sprzedawcy. W dzisiejszej publikacji zastanowimy się, czy i jak można zrezygnować z kasy fiskalnej w 2025 roku.

Kto ma obowiązek posiadać kasę fiskalną w 2025 roku?

Przedsiębiorcy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych mają obowiązek prowadzić ewidencję sprzedaży przy zastosowaniu kas rejestrujących. Zgodnie z ustawą VAT Minister Finansów może wydać Rozporządzenie, w którym zwalnia na czas określony niektóre grupy przedsiębiorców oraz niektóre czynności z obowiązku posiadania kasy fiskalnej, oraz określa warunki korzystania ze zwolnienia, mając na uwadze interes publiczny, w szczególności sytuację budżetu państwa. W 2025 roku obowiązuje Rozporządzenie Ministra Finansów z dnia 17 grudnia 2024 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących. Rozporządzenie obowiązuje do 31 grudnia 2027 roku, czyli w okresie 2025 – 2027.

Z przepisów wykonawczych dowiadujemy się, kto ma obowiązek posiadania kasy fiskalnej i kto może korzystać ze zwolnienia z kasy fiskalnej. W paragrafie 4 Rozporządzenia wymienione zostały kategorie towarów i usług, które bezwzględnie objęte są obowiązek ewidencjonowania na kasie fiskalnej od pierwszej sprzedaży.

Więcej szczegółów na temat kasy fiskalnej w firmie opisane zostało w podlinkowanej publikacji.

Z paragrafu 3 Rozporządzenia wynika, że po przekroczeniu limitu sprzedaży na rzecz osób fizycznych, w proporcji do okresu wykonywania tych czynności w danym roku podatkowym, kwoty 20.000 zł również należy zainstalować kasę fiskalną.

Czy można zrezygnować z kasy fiskalnej w 2025 roku?

Przedsiębiorcy, którzy od wielu lat prowadzą ewidencję z wykorzystaniem kasy fiskalnej, zastanawiają się, czy w takiej sytuacji mają prawo zrezygnować z kasy? A jeśli odpowiedź brzmi TAK, jak taka rezygnacja powinna wyglądać?

| Obowiązujące przepisy pozwalają na rezygnację z kasy fiskalnej w dowolnym momencie w trakcie roku podatkowego lub po jego zakończeniu.

|

| Przypadki, w których można zrezygnować z posiadania kasy fiskalnej w firmie opisane zostaną poniżej.

|

Sprzedaż na rzecz podmiotów prowadzących działalność gospodarczą

Jeśli przedsiębiorca podejmie decyzję o rezygnacji ze sprzedaży na rzecz osób fizycznych i rolników ryczałtowych a wcześniej miał zainstalowaną kasę fiskalną, to ma prawo zrezygnować z kasy.

|

Limit sprzedaży poniżej limitu 20.000 zł

W przypadku przedsiębiorców, u których sprzedaż na rzecz konsumentów jest marginalna, może nigdy nie dojść do przekroczenia limitu 20.000 zł. Jeśli tak się zdarzyło, że firma dobrowolnie zarejestrowała kasę fiskalną, a później ma ochotę się z tego pomysłu wycofać, to również w takiej sytuacji nie występują przesłanki negatywne, można zrezygnować z kasy fiskalnej.

|

Wykonywanie czynności zwolnionych z ewidencjonowania na kasie fiskalnej

Kolejny powód rezygnacji z kasy fiskalnej podparty jest przepisami Rozporządzenia. W załączniku wymieniony został szereg czynności, które mogą korzystać ze zwolnienia. Jeśli przedsiębiorca spełnia warunki, to może zrezygnować z kasy fiskalnej.

Nagminne ze zwolnienia ewidencjonowania na kasie fiskalnej korzystają firmy zajmujące się sprzedażą wysyłkową towarów.

|

Zakończenie dostaw towarów i usług wymienionych w par. 4 Rozporządzenia

Jeśli przedsiębiorca został zmuszony do zainstalowania kasy z racji dostawy towarów i usług wymienionych w par. 4 a później zmieni asortyment dostaw, to jeśli spełnia warunki do skorzystania ze zwolnienia z kasy fiskalnej może zrezygnować z kasy.

Przykładowe usługi z par. 4: wymiana opon, przeglądy techniczne pojazdów, doradztwo podatkowe, usługi fryzjerskie, kosmetyczne.

|

W przypadku rezygnacji z kasy fiskalnej, jeśli przedsiębiorcy przysługiwała ulga za zakup kasy w kwocie 700 zł, to ma on obowiązek dokonać zwrotu tej kwoty, gdy w okresie 3 lat od dnia rozpoczęcia ewidencjonowania zaprzestanie użytkować kasę. Zwrotu dokonuje się na rachunek właściwego naczelnika urzędu skarbowego w terminie do 25 dnia miesiąca po miesiącu, w którym powstały okoliczności nakładające obowiązek dokonania zwrotu. W przypadku osób fizycznych prowadzących działalność gospodarczą właściwy jest naczelnik urzędu skarbowego zgodnie z miejscem zamieszkania przedsiębiorcy.

Rezygnacja z kasy fiskalnej przy sprzedaży wysyłkowej

W przypadku sprzedaży przez Internet z Rozporządzenia w sprawie zwolnienia sprzedaży z ewidencji na kasie wynika wprost, jakie warunki musi spełniać przedsiębiorca, że móc skorzystać z tego przywileju, mowa jest o tym w załączniku do Rozporządzenia pod poz. 41 i 42. Podobnie jest ze świadczeniem usług.

Pozycja 41 załącznika

Warunki zwolnienia z ewidencjonowania na kasie fiskalnej dostawy towarów w systemie wysyłkowym (sprzedaż internetowa)

|

| Dostawa towarów w systemie wysyłkowym pocztą lub przesyłkami kurierskimi, towar nie może być odbierany osobiście |

| Zapłata za towar jest dokonywana w całości za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej

|

| Prowadzenie ewidencji i gromadzenie dowodów, z których jednoznacznie wynika, jakiej konkretnie czynności dotyczyła i na czyją rzecz została dokonana płatność. W dokumentach muszą się znaleźć m.in. dane nabywcy, w tym jego adres

|

Pozycja 42 załącznika

Warunki zwolnienia z ewidencjonowania na kasie fiskalnej świadczenia usług

|

| Zapłata za usługę jest dokonywana w całości za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej

|

| Usługa może być świadczona na odległość, jak i osobiście

|

| Prowadzenie ewidencji i gromadzenie dowodów, z których jednoznacznie wynika, jakiej konkretnie czynności dotyczyła i na czyją rzecz została dokonana płatność

|

Przykładem usług, które mogą korzystać ze zwolnienia z ewidencji na kasie fiskalnej będą:

- aplikacje mobilne,

- klucze do gier,

- programy komputerowe,

- hosting,

- tworzenie stron internetowych

|

Przykład 1

Firma A prowadzi sprzedaż wysyłkową wózków dziecięcych. Zamówienia wysyłane są przez firmę kurierską. Płatności są realizowane bezgotówkowo przelewem tradycyjnym lub przez PayU, można też zapłacić kartą płatniczą, czy gotówką firmie kurierskiej, która przelewa środki na rachunek bankowy firmy A. Cała sprzedaż na rzecz konsumentów jest ewidencjonowana w programie księgowym, który pozwala po zakończeniu miesiąca wydrukować zestawienia sprzedaży, które zawierają dane nabywcy, w tym jego adres. Firma A spełnia wszystkie warunki do stosowania zwolnienia z ewidencji na kasie fisklanej.

Organy podatkowe pozwalają na rezygnację z posiadania kasy fiskalnej, jeśli przedsiębiorca spełnia wszystkie warunki z Rozporządzenia w sprawie zwolnień. W jednej z interpretacji podatkowych sygn. 0111-KDIB3-2.4012.60.2022.1.MN z dnia 21.03.2022 r. opisany został stan sprawy, z którego wynika, że przedsiębiorca chce zrezygnować z kasy fiskalnej, aby tylko wystawiać faktury przy sprzedaży internetowej. Dyrektor KIS zgodził się z przedsiębiorcą, że może zrezygnować z kasy fiskalnej, o ile nie dokonuje dostawy towarów i usług wymienionych w § 4 Rozporządzenia i spełnia warunki z załącznika do Rozporządzenia.

Przykłady towarów, które nie mogą korzystać ze zwolnienia z kasy fiskalnej: paliwa, części i akcesoria do pojazdów silnikowych, komputery, laptopy, tablety, wyroby tytoniowe, napoje alkoholowe, perfumy, węgiel.

Sprzedaż mieszana a kasa fiskalna – stanowisko organów podatkowych

Od kilku lat zauważalna jest tendencja przechodzenia od sprzedaży stacjonarnej do sprzedaży online. Te trendy były szczególnie widoczne w okresie pandemii i cały czas się utrzymują. Przy sprzedaży stacjonarnej trudno jest obejść obowiązek posiadania kasy fiskalnej. Ale może być również prowadzona sprzedaż stacjonarna i internetowa, powstaje pytanie, czy w takim przypadku cała sprzedaż musi być nabijana na kasę fiskalną?

W jednej z interpretacji podatkowych sygn. 0112-KDIL3.4012.434.2022.2.AK z dnia 11.01.2023 r. opisana została sytuacja, w której przedsiębiorca posiada dwie lokalizacje firmy – jedną stacjonarną, w której świadczy usługi i przyjmuje płatności gotówkowe, a druga prowadzona jest w formie sprzedaży wysyłkowej i spełnia wszystkie wymagania pozwalające na skorzystanie ze zwolnienia z kasy fiskalnej. W tej sytuacji Dyrektor Krajowej Informacji Skarbowej zgodził się, że w jednej lokalizacji przedsiębiorca musi mieć kasę fiskalną, a w drugiej może skorzystać ze zwolnienia ewidencjonowania na kasie, skoro spełnia ku temu warunki.

Jak zrezygnować z kasy fiskalnej?

Do przeprowadzenia procesu rezygnacji z kasy fiskalnej trzeba się dobrze przygotować. Kończąc pracę na kasie fiskalnej, musimy współpracować z serwisantem i przekazać stosowne informacje do urzędu skarbowego.

Czynności, jakie musi wykonać przedsiębiorca przy rezygnacji z kasy fiskalnej:

- Na koniec ostatniego dnia pracy kasy należy wystawić:

- raport dobowy,

- raport miesięczny.

- Po wystawieniu raportów dokonać zmiany pracy kasy na tryb “do odczytu”.

- Serwisant dokona odczytu pamięci kasy fiskalnej, który polega na wystawieniu raportu podsumowującego wszystkie raporty dobowe wystawione za pośrednictwem kasy.

- Z odczytu należy sporządzić protokół.

- Protokół, raport podsumowujący i wniosek o wyrejestrowanie kasy z ewidencji kas należy złożyć w urzędzie skarbowym w terminie 5 dni od dnia ich sporządzenia.

| Wniosek o wyrejestrowanie kasy fiskalnej należy złożyć do naczelnika urzędu skarbowego, w którym kasa była rejestrowana

|

Wniosek o wyrejestrowanie kasy musi zawierać:

- dane przedsiębiorcy,

- numery kasy fiskalnej (unikatowy, fabryczny, ewidencyjny),

- datę fiskalizacji,

- miejsce instalacji kasy (adres siedziby firmy lub adres zamieszkania, jeśli jesteś osobą fizyczną prowadząca działalność gospodarczą)

- powód wyrejestrowania kasy

|

Do wniosku o wyrejestrowanie kasy należy załączyć:

- Raport rozliczeniowy.

- Protokół z odczytu pamięci fiskalnej.

|

| Naczelnik urzędu skarbowego wyśle przedsiębiorcy zawiadomienie o wykreśleniu kasy fiskalnej z ewidencji kas rejestrujących urzędu

|

Wniosek o wyrejestrowanie kasy fiskalnej można złożyć:

- Osobiście w urzędzie skarbowym.

- Listownie.

- Online przez konto e-Urząd Skarbowy, jako załącznik do pisma ogólnego POG.

|

Protokół z odczytu pamięci fiskalnej kasy oraz raport fiskalny rozliczeniowy można złożyć:

- Osobiście w urzędzie skarbowym.

- Listownie.

|

Jak złożyć wniosek o wyrejestrowanie kasy fiskalnej?

Wzór wniosku o wyrejestrowanie kasy fiskalnej stanowi załącznik do Rozporządzenia w sprawie kas fiskalnych. Złożenie takiego wniosku osobiście czy listownie nie powinno sprawiać problemów, zobaczmy, jak przesłać wniosek przez e-Urząd Skarbowy. Na stronie podatki.gov.pl dostępna jest instrukcja składania pisma ogólnego do urzędu skarbowego.

Ważne!

Przedsiębiorca będzie mógł wysłać pismo przez e-Urząd Skarbowy jeśli wyrazi zgodę na e-Korespondencję

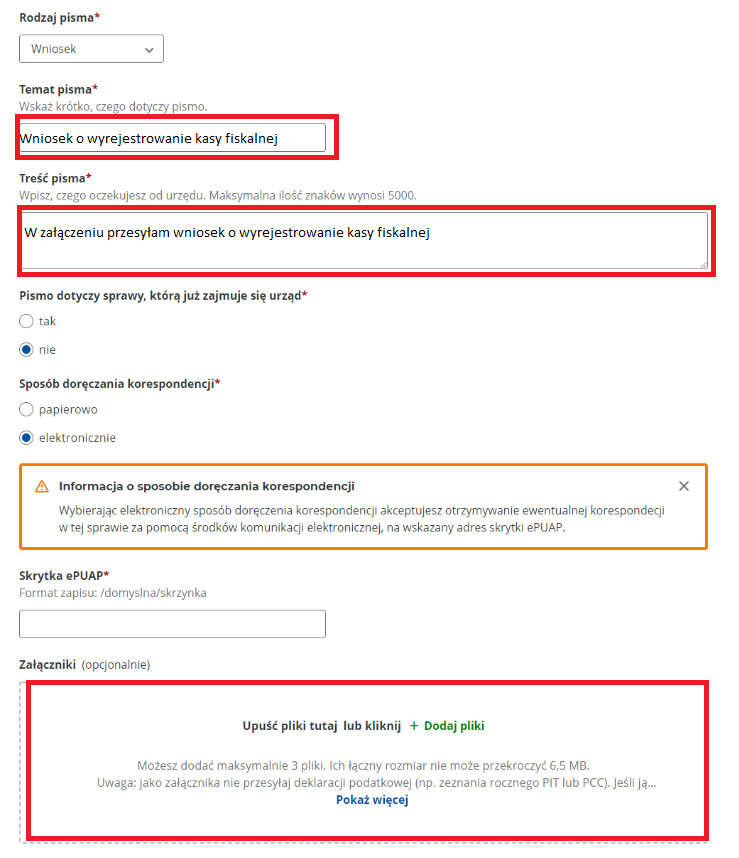

Po zalogowaniu na konto e-US należy wybrać i wypełnić “Pismo ogólne”:

Zrzut z portalu e-US

Dane identyfikacyjne zostaną automatycznie pobrane z systemu.

Należy wskazać rodzaj pisma, krótko czego pismo dotyczy i załącznik plik z wypełnionym wnioskiem o wyrejestrowanie kasy fiskalnej:

Zrzut z portalu e-US

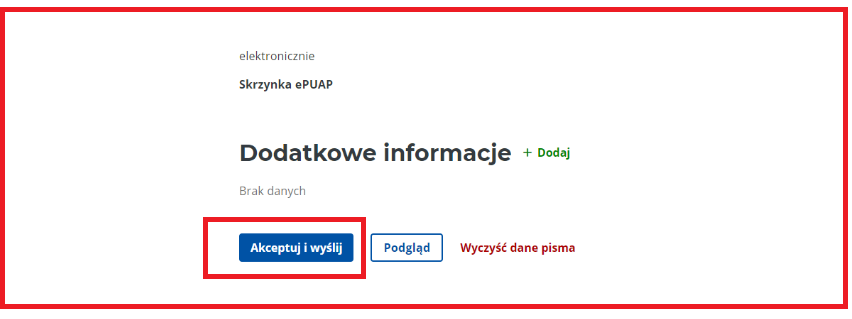

Następnie należy zaakceptować i wysłać pismo:

Zrzut z portalu e-US

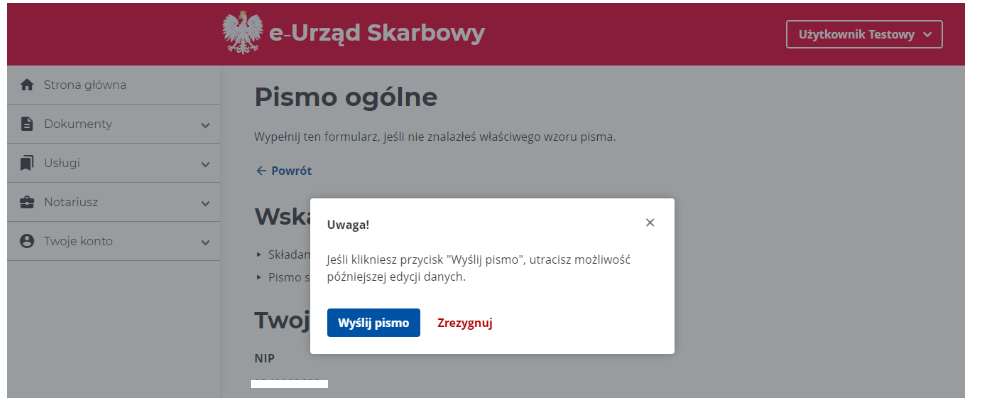

W kolejnym kroku potwierdzamy wysyłkę pisma:

Zrzut z portalu e-US

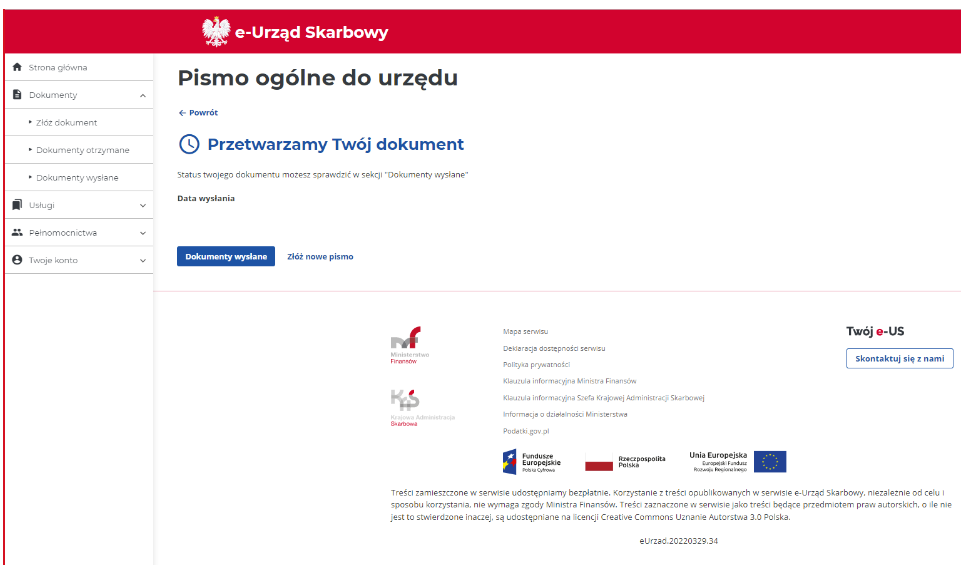

Na ekranie pojawia się informacja o przyjęciu pisma ogólnego przez e-Urząd Skarbowy:

Zrzut z portalu e-US

Status dokumentu będzie widoczny w “Dokumentach wysłanych”:

Zrzut z portalu e-US

Podsumowanie

W dzisiejszej publikacji został omówiony temat rezygnacji z kasy fiskalne w 2025 roku.

Przedsiębiorcy, którzy prowadzą sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej i rolników ryczałtowych po przekroczeniu limitu sprzedaży na ich rzecz co do zasady mają obowiązek zakupu kasy fiskalnej. W przypadku dostaw towarów i usług wymienionych w § 4 Rozporządzenia w sprawie zwolnień obliguje do ewidencji od pierwszej sprzedaży i nie wchodzę w grę żadne zwolnienia, przykładowo: wyroby elektroniczne, nośniki danych cyfrowych i analogowych, świadczenie usług taksówek, opieki medycznej świadczonej przez lekarzy i lekarzy dentystów, naprawy pojazdów silnikowych.

Przedsiębiorca jak się okazuje ma możliwość rezygnacji z kasy fiskalnej jeśli spełnia warunki z Rozporządzenia w sprawie zwolnień. Najczęściej mówi się o zwolnieniu z ewidencji przy sprzedaży wysyłkowej, przedsiębiorcy chętnie korzystają z tego przywileju.

Warto pamiętać, że nawet w sytuacji, kiedy przedsiębiorca posiadał wcześniej kasę fiskalną, to, o ile spełnia warunki do zwolnienia, to może w każdej chwili zaprzestać ewidencjonowania, ale musi o tym fakcie w stosownych terminach zawiadomić urząd skarbowy. Na tej podstawie kasa fiskalna zostanie wykreślona z ewidencji kas.

Stan prawny na dzień: 02.02.2025 r.

Refundacja składek ZUS przedsiębiorcy z PFRON jak rozliczyć w przypadku różnych form opodatkowania

Refundacja składek ZUS przedsiębiorcy z PFRON jak rozliczyć w przypadku różnych form opodatkowania

Działalność gospodarcza na emeryturze a składki ZUS i zwolnienie z podatku

Działalność gospodarcza na emeryturze a składki ZUS i zwolnienie z podatku

Czy można połączyć własną firmę i pracę na etacie? Kompendium 2025

Czy można połączyć własną firmę i pracę na etacie? Kompendium 2025

Placówka oświatowa – w jaki sposób można założyć, taką działalność? Rozliczenia względem ZUS i US

Placówka oświatowa – w jaki sposób można założyć, taką działalność? Rozliczenia względem ZUS i US