Czy możliwa jest egzekucja z kryptowaluty?

Choć przepisy nie regulują wprost egzekucji z kryptowalut, to jednak jest taka możliwość. Jedynie nie ma dokładnych regulacji ustawowych (być może pojawią się w przyszłości, ponieważ — jak wiemy — prawo jest reakcją na rzeczywistość).

Aktualnie zastosowanie tu mogą mieć przepisy działu III Kodeksu postępowania cywilnego o egzekucji komorniczej. Stanowią one w art. 801 1, § 1, że „dłużnik składa komornikowi, na piśmie lub ustnie do protokołu, wykaz majątku wraz z oświadczeniem o jego prawdziwości i zupełności pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia. Wzywając dłużnika do złożenia wykazu majątku, komornik uprzedza go o odpowiedzialności karnej za złożenie fałszywego oświadczenia oraz poucza, że w razie niezłożenia wykazu majątku wierzyciel może zlecić komornikowi poszukiwanie majątku dłużnika.

§ 2 Jeżeli dłużnik bez usprawiedliwionej przyczyny nie złoży wykazu majątku wraz z oświadczeniem o jego prawdziwości i zupełności albo nie udzieli odpowiedzi na zadane mu pytanie, komornik może ukarać go grzywną.”

Kryptowalutę traktuje się (dla celów postępowania egzekucyjnego) jako prawo majątkowe, stąd może ona podlegać wykazaniu w oświadczeniu majątkowym. Jeśli nie zostanie w nim ujawniona, wierzyciel może zlecić komornikowi poszukiwanie majątku dłużnika. Oczywiście, wierzyciel powinien mieć wiedzę o posiadaniu kryptowalut przez dłużnika.

Co ciekawe, komornik może zawiadomić daną giełdę kryptowalut o zajęciu komorniczym. Zajęta kryptowaluta może zostać przelana na rachunek wskazany przez wierzyciela — gdy komornik takiego rachunku nie posiada.

Na świecie, jak i w Polsce zdarzyły się już przypadki “przejęcia” kryptowalut przez firmy windykacyjne.

Zalegasz z podatkami – urząd skarbowy także może zająć bitcoina

Za sensacyjną można uznać sprzedaż (uzyskanych od dłużników podatkowych) kryptowalut w drodze licytacji w urzędach skarbowych.

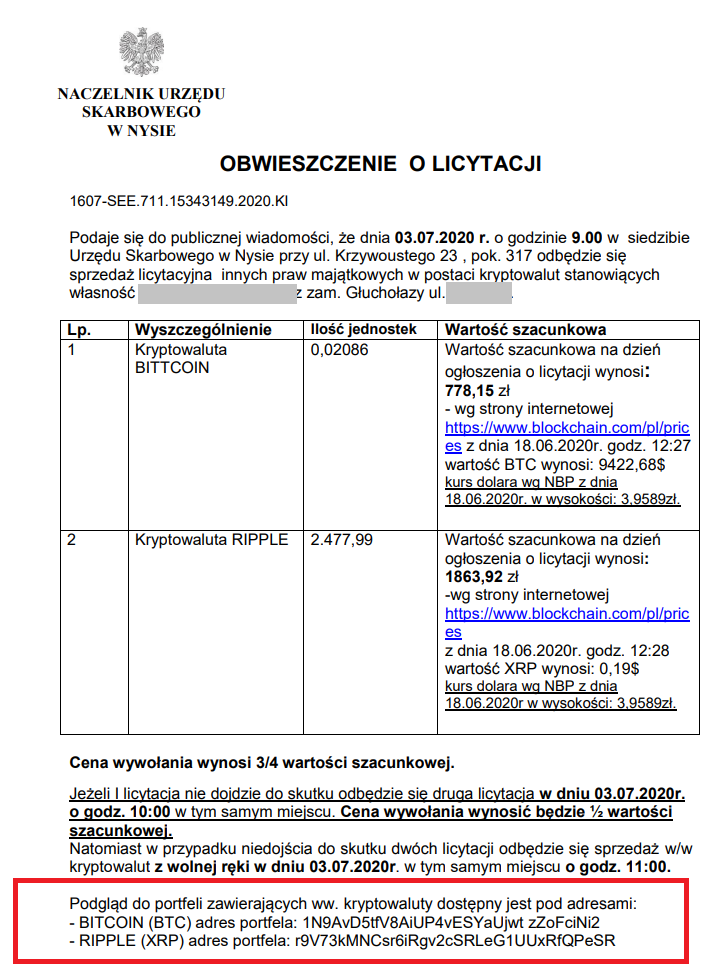

Urząd Skarbowy w Opolu w roku 2020 wystosował obwieszczenie o licytacji BITCOINA oraz RIPPLE. Czytamy w obwieszczeniu, że „przeniesienie praw własności ww. kryptowalut odbędzie się poprzez:

a) wydanie przez Organ Egzekucyjny — Naczelnika Urzędu Skarbowego w Nysie, kluczy prywatnych (w formie kodu na nośniku papierowym), zabezpieczonych w kopertach przekazanych przez organy ściągania lub

b) transfer (przeniesienie) kryptowalut z portfeli organów ścigania na portfele nabywcy.

Powyższa czynność zostanie potwierdzona poprzez podpisanie umowy kupna-sprzedaży kryptowalut.”.

Kolejny przypadek licytacji zajętego bitcoina to Urząd Skarbowy w Białymstoku. Licytacja odbyła się 22.02.2022. Tym razem wartość licytowanego bitcoina została wyceniona na 72 935,17 zł, a cena wywoławcza, to 54 701,38 zł. Ostatecznie bitcoin został sprzedany za 83 000 zł.

Także i Lubelski Urząd Skarbowy zdecydował się na sprzedaż pozyskanego bitcoina od dłużnika podatkowego. Licytacja odbyła się 26.10.2022 r. i jak wskazuje obwieszczenie, transfer nabytej w drodze licytacji kryptowaluty nastąpi na wskazany przez nabywcę portfel kryptowalutowy bądź portfel sprzętowy w obecności prokuratora i biegłego po dokonaniu zapłaty całości ceny wylicytowanej ruchomości.

Jak widzimy, egzekucja kryptowaluty jest możliwa. Może zostać wykonana przez komornika, choć jest to trudniejszy proces i może wymagać więcej wysiłku, niż standardowa egzekucja z majątku.

A jeśli zalegamy z podatkami, to i urzędy skarbowe mogą posłużyć się naszymi kryptowalutami w celu zaspokojenia swoich roszczeń.

Kasowy PIT dla przedsiębiorcy

Kasowy PIT dla przedsiębiorcy

Odstąpienie od umowy. Kiedy i w jaki sposób można odstąpić od umowy? Wzór do pobrania

Odstąpienie od umowy. Kiedy i w jaki sposób można odstąpić od umowy? Wzór do pobrania

Podstawowe informacje o podatkach i ZUS

Podstawowe informacje o podatkach i ZUS

Środek trwały czy wyposażenie – jak ewidencjonować?

Środek trwały czy wyposażenie – jak ewidencjonować?

A co jeśli mam już ogłoszoną upadłość konsumencką?