Czym jest najem instytucjonalny?

Czym jest najem instytucjonalny?

Najem instytucjonalny jest najmniej znaną i popularną formą zawarcia umowy najmu. Mało osób wie, że obok najmu okazjonalnego jest druga opcja, która umożliwia przyśpieszenie eksmisji lokatora.

Kwartalne rozliczenie PIT i VAT – na czym polega? Poznaj limity na 2025

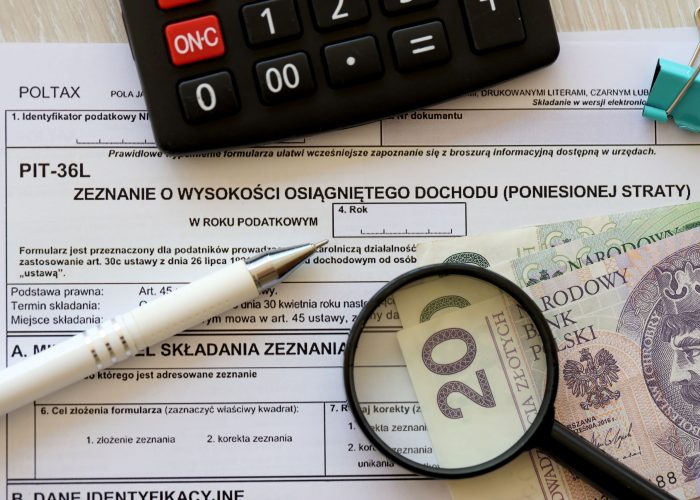

Kwartalne rozliczenie PIT i VAT – na czym polega? Poznaj limity na 2025

Kwartalne rozliczenie PIT i VAT to system, w którym podatnicy mogą składać deklaracje podatkowe co trzy miesiące zamiast co miesiąc. Sprawdź limity na 2025 rok, które określają, kto może korzystać z takiej formy rozliczenia.

System kaucyjny – zmiany 2024. Kogo obejmą nowe obowiązki?

System kaucyjny – zmiany 2024. Kogo obejmą nowe obowiązki?

Zastanawiasz się co to jest i kogo dotyczy system kaucyjny? W dzisiejszym artykule zajmiemy się tym tematem.

Jak uczyć się AI, żeby być na bieżąco?

Jak uczyć się AI, żeby być na bieżąco?

Masz dostęp do narzędzia, które może odmienić sposób, w jaki pracujesz, uczysz się i żyjesz. Narzędzia, które potrafi zrozumieć Twoje pytania, wygenerować spersonalizowane odpowiedzi, napisać kod, stworzyć grafikę, a nawet wygenerować wideo z Twoją wirtualną podobizną, niemal nieodróżnialną od prawdziwego nagrania. Sztuczna inteligencja, jedna z najbardziej obiecujących i przełomowych technologii naszych czasów, rozwija się tak szybko, że trudno nadążyć za jej nowymi możliwościami. Jak zatem uczyć się AI, aby być na bieżąco? W tym artykule przyjrzymy się bliżej temu zagadnieniu i przedstawimy praktyczne wskazówki, dzięki którym będziesz mógł pełniej wykorzystać potencjał AI.