Przedsiębiorcy, którzy zamierzają utrzymywać stosunki handlowe z kontrahentami z innych krajów członkowskich Unii Europejskiej, powinni jeszcze przed pierwszą taką transakcją zarejestrować się do VAT-UE. Co w sytuacji, gdy podatnik dokona zgłoszenia już po jej wystąpieniu?

- 1. Kto powinien zgłosić się do VAT-UE?

- 2. Transakcje z kontrahentami z UE bez zgłoszenia do VAT-UE – co zrobić?

Rejestracja do VAT-UE- omówione zagadnienia:

Kto powinien zgłosić się do VAT-UE?

Obowiązek zgłoszenia do VAT-UE obejmuje zarówno podatników VAT czynnych, jak i zwolnionych. W przypadku pierwszych z nich konieczność dokonania rejestracji występuje przed pierwszą transakcją dotyczącą:

- wewnątrzwspólnotowej dostawy towarów (WDT),

- wewnątrzwspólnotowego nabycia towarów (WNT),

- nabycia usług, dla których miejscem świadczenia jest kraj nabywcy (zgodnie z art. 28b ustawy o VAT),

- świadczenia usług na rzecz kontrahentów z UE, w odniesieniu do których miejscem świadczenia jest kraj prowadzenia działalności lub zamieszkania nabywcy (inny niż Polska).

U zwolnionych podatników zakres czynności powodujących obowiązek zgłoszenia do VAT-UE jest nieco węższy i obejmuje sytuacje, gdy taki podatnik:

- w danym roku podatkowym dokonał nabyć towarów na kwotę wyższą niż 50 000 zł,

- nabywa usługi opodatkowane w kraju nabywcy,

- świadczy usługi opodatkowane w kraju nabywcy.

Transakcje z kontrahentami z UE bez zgłoszenia do VAT-UE – co zrobić?

Możliwe konsekwencje braku zgłoszenia do VAT-UE przed dokonaniem pierwszej transakcji z kontrahentem z innego kraju UE zależą przede wszystkim od jej rodzaju – czy wystąpiło WNT, WDT, czy też import lub eksport usług.

Księgowość Internetowa – 30 dni za darmo

Każdorazowo należy jednak bezzwłocznie naprawić swój błąd i dokonać rejestracji na potrzeby transakcji unijnych za pomocą formularza VAT-R (zarówno w przypadku podatników VAT czynnych, jak i zwolnionych).

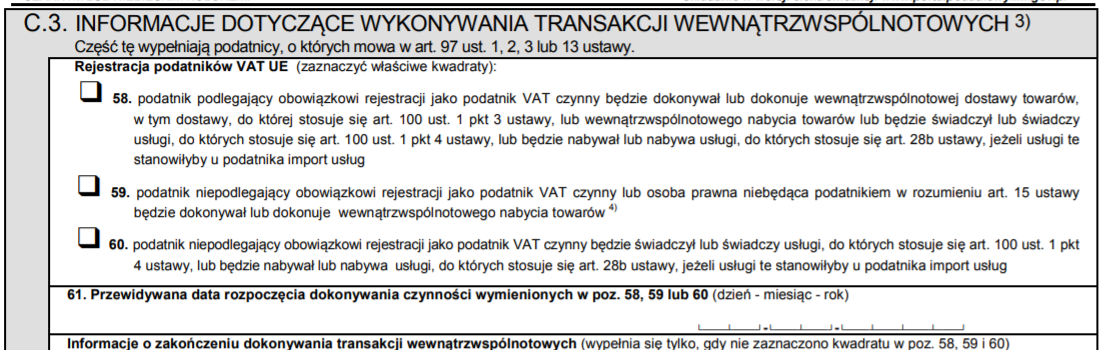

Zgłoszenia do VAT-UE dokonuje się w części C.3. VAT-R (13). Dla podatników VAT czynnych przeznaczona jest poz. 58, a dla podatników korzystających ze zwolnienia – poz. 59 lub 60. Każdorazowo należy także uzupełnić w poz. 61 datę rozpoczęcia tych transakcji.

Nie jest możliwe zgłoszenie do VAT-UE wstecz, w związku z czym w pozycji 61 należy wpisać datę bieżącą lub przyszłą. Co więcej, wewnątrzwspólnotowe nabycie towarów oraz import usług dokonane przed rejestracją do celów VAT-UE nie będą wykazywane w informacji podsumowującej (mimo braku rejestracji, w deklaracji VAT-7(18) należy je jednak wykazać od razu jako transakcje unijne).

Program do faktur – Darmowe konto