Marketing sensoryczny – jak zmysły wpływają na decyzje zakupowe?

Marketing sensoryczny – jak zmysły wpływają na decyzje zakupowe?

Każdy nasz zmysł ma wpływ na to, jak odbieramy marki i podejmujemy decyzje zakupowe. Marketing sensoryczny pozwala brandom wykorzystać tę zależność, by tworzyć wciągające i niezapomniane doświadczenia dla klientów. Zobacz, jak marki angażują zmysły, aby budować silniejsze relacje z konsumentami i wyróżnić się na rynku.

Uchylenie uchwały spółki z o.o. – wzór pozwu z omówieniem

Uchylenie uchwały spółki z o.o. – wzór pozwu z omówieniem

Uchylenie uchwały spółki z o.o. może mieć czasami istotny wpływ na prawidłowe funkcjonowanie spółki, ponieważ uchwały, które są podejmowane przez wspólników, mogą okazać się niekiedy wadliwe i niekorzystne nie tyle dla samej spółki, ile dla wspólnika.. Aby wyeliminować taką uchwałę z obrotu, można skorzystać z instytucji przewidzianej w przepisach ustawy z dnia 15 września 2000 r. – Kodeks spółek handlowych, jaką jest powództwo o uchylenie uchwały spółki z o.o.

Jak sprzedawać produkty i usługi w B2B. Kilka kroków do skutecznej sprzedaży B2B

Jak sprzedawać produkty i usługi w B2B. Kilka kroków do skutecznej sprzedaży B2B

Sprzedaż B2B to proces skierowany do przedsiębiorstw, wymagający szczególnego podejścia i głębokiego zrozumienia potrzeb klientów biznesowych. Jakie działania i strategie mogą przynieść sukces w tym wymagającym, wieloetapowym procesie?

5 sprawdzonych modeli biznesowych dla startupów

5 sprawdzonych modeli biznesowych dla startupów

Każdy startup, aby odnieść sukces, musi oprzeć swoją działalność na dobrze dobranym modelu biznesowym – strategii, która określa sposób tworzenia wartości, docierania do klientów i generowania przychodów. Wybór odpowiedniego modelu wpływa na skalowalność, rentowność i tempo wzrostu firmy.

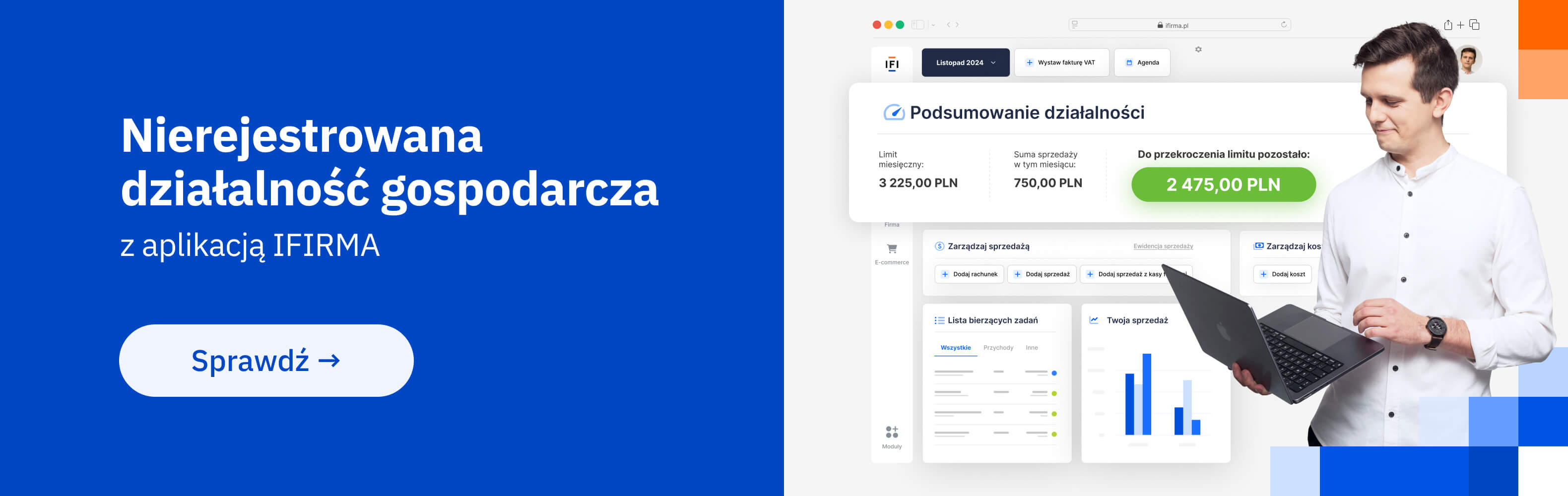

Witam!

Mają Państwo bardzo ciekawy artykuł na temat NDG – Działalność nierejestrowana.

Niestety artykuł nie odpowiada na jedno ciekawe pytanie.

Zaczynam pracę jako web designer i tworzę strony internetowe.

W ciągu miesiąca opracowuję jedną stronę internetową.

Cena jednej strony to 1000 zł.

Klient zamówił trzy strony internetowe.

Prosi mnie, abym na koniec zapłacił za wszystkie trzy strony.

Jak mam prowadzić rozliczenia?

Marzec – 0 zł.

Kwiecień – 0 zł.

Maj – 3000 zł (a ja tracę prawo do NDG ? )

Marzec – 1000 zł

Kwiecień – 1000 zł

Maj – 1000 zł

Bardzo dziękuję!!!