Z wnioskiem o wydanie indywidualnej interpretacji podatkowej może zwrócić się każdy podatnik. Bez znaczenia pozostaje fakt czy prowadzi czy nie prowadzi działalności gospodarczej. Z właściwą interpretacją przepisów podatkowych mają problemy wszyscy. Z wnioskiem może wystąpić jedna lub kilka zainteresowanych osób. Oczekiwanie na odpowiedź na nurtujący problem niestety może potrwać. Taka procedura z założenia trwa 3 miesiące, a jeżeli wniosek jest uzupełniany o dodatkowe informacje nawet dłużej.

Jeśli interpretacja nie zostanie wydana w ustawowym terminie (tzw.interpretacja milcząca), oznacza to, że stanowisko przedstawione przez wnioskodawcę jest prawidłowe.

Jaką ochronę daje interpretacja podatkowa?

Przede wszystkim interpretacja, którą podatnik uzyska nie może działać na jego niekorzyść – nie może szkodzić i jest wiążąca dla wnioskodawcy. Opisany w zdarzeniu stan faktyczny lub przyszły i przedstawienie własnego stanowiska w konkretnym przypadku pozwoli zyskać pewność, że przyjęty tryb postępowania jest właściwy w świetle obowiązującego prawa podatkowego. Nawet jeśli nastąpi zmiana, wygaśnięcie czy uchylenie przez sąd interpretacji przeciwko podatnikowi, który o nią wystąpił nie będzie wszczynane postępowanie karno skarbowe i nie będą naliczane odsetki.

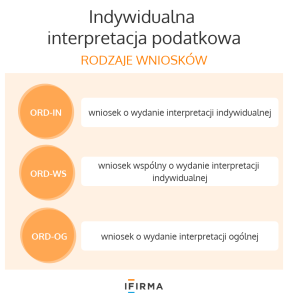

Rodzaje wniosków o wydanie interpretacji podatkowych

W Rozporządzeniach Ministra Rozwoju i Finansów w sprawie wzorów wniosków o wydanie interpretacji zamieszczone są aktualne wzory wniosków i informacja o sposobie uiszczenia opłaty za wniosek.

Rodzaje wniosków:

Więcej informacji na temat interpretacji podatkowych można uzyskać sięgając do ustawy Ordynacja podatkowa. W Rozdziale 1a “Interpretacja przepisów prawa podatkowe” można przeczytać między innymi: jakie informacje powinny znaleźć się we wniosku, w jaki sposób jest rozpatrywany, jakie przysługują środki odwoławcze.

Indywidualna interpretacja podatkowa – rodzaje wniosków

Indywidualna interpretacja podatkowa – rodzaje wniosków

Wniosek ORD-IN

Indywidualna interpretacja podatkowa wydawana jest w oparciu o art. 14b ustawy Ordynacja podatkowa (Op). Składający wniosek jest zobowiązany w sposób wyczerpujący przedstawić stan faktyczny lub zdarzenie przyszłe. Dodatkowo zobowiązany jest do przedstawienia własnej oceny prawnej tego stanu. Indywidualna interpretacja jest wiążąca jedynie dla wnioskodawcy.

Od interpretacji można się odwołać do WSA za pośrednictwem Krajowej Administracji Skarbowej w terminie 30 dni od doręczenia interpretacji.

Wniosek ORD-WS

Wniosek wspólny o wydanie interpretacji indywidualnej może być złożony przez co najmniej dwóch lub więcej zainteresowanych uczestników. Więcej informacji o tym wniosku można przeczytać w art. 14r ustawy Ordynacja podatkowa. Zainteresowani we wspólnym wniosku wskazują jeden podmiot, który jest stroną postępowania oraz składają oświadczenia za fałszywe składanie zeznań pod rygorem odpowiedzialności karnej. Interpretacja doręczana jest podatnikowi wskazanemu jako strona. Pozostali zainteresowani otrzymują odpis interpretacji.

▲ wróć na początek

Wniosek ORD-OG

Interpretacja ogólna może być wydana na wniosek lub z urzędu.

Wniosek o wydanie interpretacji ogólnej powinien zawierać uzasadnienie konieczności wydania takiej interpretacji; wskazanie przepisów prawa podatkowego wymagających wydania interpretacji oraz wskazanie niejednolitego, sprzecznego stosowania przepisów w określonych decyzjach, postanowieniach, czy indywidualnych interpretacjach podatkowych.

Interpretacja z urzędu wydawana jest z uwzględnieniem orzecznictwa sądów, Trybunału Konstytucyjnego czy też Trybunału Sprawiedliwości Unii Europejskiej.

Więcej informacji można przeczytać w art. 14a Op.

Wydanie interpretacji ogólnej na wniosek stosowane jest bardzo rzadko. Wynika to z trudności z właściwym jej udokumentowaniem i uzasadnieniem.

Podsumowanie

W przypadku każdego rodzaju interpretacji podatkowej istnieją takie same zasady jeżeli chodzi o:

- czas oczekiwania na wydanie interpretacji – maksymalnie 3 miesiące,

- zaskarżanie interpretacji do WSA – w ciągu 30 dni od dnia otrzymania,

- składanie zażalenia na postanowienie w przypadku odmowy wydania interpretacji – w terminie 7 dni od dnia doręczenia,

- wysokość opłat i sposób ich regulowania.

Przed złożeniem wniosku warto zapoznać się z dotychczas wydanymi interpretacjami z danego obszaru tematycznego. Być może problem z jakim przedsiębiorca czy osoba nieprowadząca działalności ma do czynienia został już wcześniej rozwiązany. Oczywiście takie działanie nie będzie miało charakteru wiążącego, ale może być cenną wskazówką.

Można również sprawdzić czy nie została wydana interpretacja ogólna Ministra Finansów. Taka interpretacja nie jest również wiążące ani dla przedsiębiorcy ani dla fiskusa, ale nie może szkodzić podatnikowi zastosowanie się do niej. Taka sama zasada obowiązuje w stosunku do pozostałych interpretacji (art. 14k Op).

▲ wróć na początek

Automatyzacja pracy i zwiększenie produktywności. Przewodnik po AI dla freelancerów

Automatyzacja pracy i zwiększenie produktywności. Przewodnik po AI dla freelancerów

Jak zaplanować działania komunikacyjne w firmie? 6 kroków, przez które musisz przejść

Jak zaplanować działania komunikacyjne w firmie? 6 kroków, przez które musisz przejść

Upadłość konsumencka 2024 – czym jest i jak ją zgłosić?

Upadłość konsumencka 2024 – czym jest i jak ją zgłosić?