Innowacyjne rozwiązania w działalności gospodarczej to ogromna szansa dla przedsiębiorcy. Wiedzą o tym również ustawodawcy, którzy – chcąc wspomóc innowacyjność polskich firm oraz ich konkurencyjność na najbardziej rozwijających się rynkach – wprowadzili nową ulgę. Od początku 2019 r. tzw. Innovation Box może zmniejszyć podatek dochodowy do 5%.

Innovation Box – czego dotyczy?

Nowy art. 30ca w Ustawie o podatku dochodowym od osób fizycznych wskazuje, że przedsiębiorca może opodatkować stawką 5% podatku dochody uzyskane z kwalifikowanych praw własności intelektualnej. Do tej grupy możemy zaliczyć:

- Patenty,

- Prawa ochronne na wzór użytkowy,

- Prawa z rejestracji wzoru przemysłowego,

- Prawa z rejestracji topografii układu scalonego,

- Dodatkowe prawa ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

- Prawa z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

- Wyłączne prawa, o których mowa w ustawie z dnia 26 czerwca 2003 r. o ochronie prawnej odmian roślin,

- Autorskie prawa do programu komputerowego,

gdy podlegają one ochronie prawnej na podstawie przepisów krajowych lub obowiązujących w kraju przepisów międzynarodowych.

Innovation Box – wymogi

Ulga Innovation Box jest wyjątkowo atrakcyjna, jednocześnie jednak jest obwarowana dość wymagającymi warunkami. Przede wszystkim przedsiębiorca musi szczegółowo udokumentować wszystkie koszty, poniesione na działalność badawczo-rozwojową związaną z powstaniem danego kwalifikowanego prawa własności intelektualnej.

Z drugiej strony niezbędne jest wyodrębnienie wszystkich przychodów, powstałych w wyniku:

- Opłat lub należności wynikających z umowy licencyjnej, która dotyczy kwalifikowanego prawa własności intelektualnej,

- Sprzedaży kwalifikowanego prawa własności intelektualnej,

- Uwzględnienia kwalifikowanego prawa własności intelektualnej w cenie sprzedaży produktu lub usługi,

- Odszkodowania za naruszenie praw wynikających z kwalifikowanego prawa własności intelektualnej, jeżeli zostało uzyskane w postępowaniu spornym, w tym postępowaniu sądowym albo arbitrażu.

Na przedsiębiorców, rozliczających się na podstawie księgi przychodów i rozchodów, art. 30cb ust. 2 nakłada wprost obowiązek prowadzenia odrębnej ewidencji, w której wyodrębnione zostaną koszty, przychody, i na ich podstawie dochody podlegające uldze Innovation Box. Co ważne, odliczeń z tego tytułu można dokonać dopiero w zeznaniu rocznym – prowadzona w trakcie roku ewidencja ma służyć jedynie jako podstawa do wyliczenia wysokości ulgi, natomiast nie uprawnia do odliczeń w trakcie roku.

Rozliczenie Innovation Box

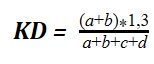

Aby móc wykazać ulgę Innovation Box w zeznaniu rocznym, podatnik powinien ustalić wysokość kwalifikowanego dochodu z kwalifikowanego prawa własności intelektualnej. Do tego celu służy specjalny wzór, wskazany w art. 30ca ust. 4 ustawy. Zgodnie z nim, kwalifikowany dochód (KD) wynosi:

gdzie litery oznaczają koszty poniesione przez podatnika na:

a – prowadzoną bezpośrednio przez podatnika działalność badawczo-rozwojową związaną z kwalifikowanym prawem własności intelektualnej,

b – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu niepowiązanego,

c – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu powiązanego,

d – nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

Wszystkiego na temat IP BOX dowiesz się z naszej strony – ipbox24.com

Omnichannel – czym jest i dlaczego jest tak ważny? Spójrzmy na przykłady

Omnichannel – czym jest i dlaczego jest tak ważny? Spójrzmy na przykłady

Czym jest marka osobista? 5 kroków, jak przedsiębiorca może ją budować

Czym jest marka osobista? 5 kroków, jak przedsiębiorca może ją budować

Jak wypełnić wniosek RSR – rozłożenie składek ZUS na raty?

Jak wypełnić wniosek RSR – rozłożenie składek ZUS na raty?

Czy można przenieść urlop wypoczynkowy na inny termin?

Czy można przenieść urlop wypoczynkowy na inny termin?