W sytuacji, gdy dojdzie do sprzedaży nieruchomości przed upływem 5 lat od jej nabycia powstaje obowiązek zapłaty podatku dochodowego od osób fizycznych. Zasady opodatkowania przychodów z odpłatnego zbycia zostały wyjaśnione w ustawie o PIT. Nie zawsze jednak będziemy musieli wywiązać się z obowiązku zapłaty podatku. Istnieje możliwość przeznaczenia przychodu ze sprzedaży na własne cele mieszkaniowe. W dzisiejszej publikacji opiszemy co to jest ulga mieszkaniowa i jak z niej skorzystać.

Co to jest ulga mieszkaniowa?

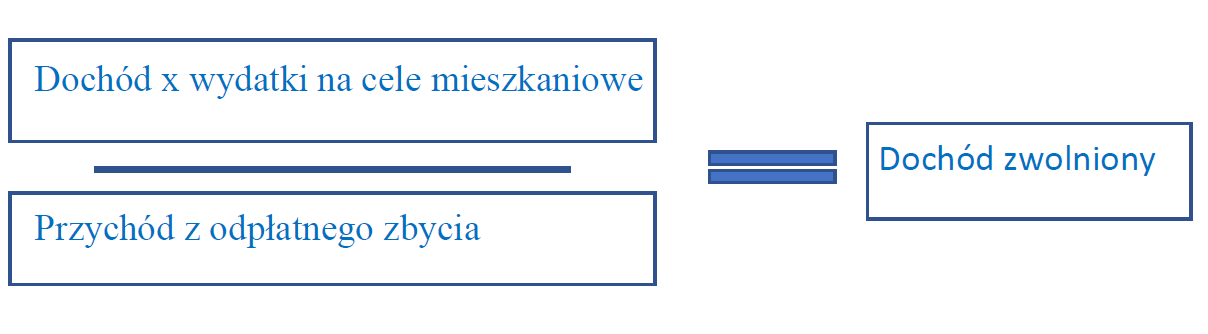

Wolne od podatku PIT są dochody z odpłatnego zbycia nieruchomości, jeżeli uzyskane przychody z tego tytułu zostaną przeznaczone na własne cele mieszkaniowe. Kwota zwolnienia jest limitowana i zależy od tego, w jakiej części zostanie wydatkowany przychód na cele mieszkaniowe. Oznacza to, że zwolniony będzie dochód w wysokości, która odpowiada iloczynowi tego dochodu i udziału wydatków poniesionych na własne cele mieszkaniowe w przychodzie z odpłatnego zbycia nieruchomości.

Aby móc skorzystać z tego zwolnienia należy ponieść wydatki na własne cele mieszkaniowe w określonym terminie, nie później niż w okresie 3 lat, licząc od końca roku podatkowego, w którym nastąpiło odpłatne zbycie.

Termin 3 lat na wydatkowanie przychodu obowiązuje w przypadku, gdy odpłatne zbycie następuje po 31 grudnia 2018 r., czyli od 1 stycznia 2019 roku. Jeżeli odpłatne zbycie nastąpiło do końca 2018 roku termin ten wynosił 2 lata.

Obliczanie dochodu zwolnionego z opodatkowania

Obliczanie dochodu zwolnionego z opodatkowania:

Przykład 1

Przychód z odpłatnego zbycia – 200.000 zł

Koszty uzyskania przychodu – 150.000 zł

Dochód – 50.000 zł

Wydatki na własne cele mieszkaniowe – 180.000 zł

Dochód podlegający zwolnieniu:

50.000 zł × 180.000 zł / 200.000 zł = 45.000 zł

Dochód podlegający zwolnieniu wyniesie 45.000 zł, a więc do opodatkowania pozostaje dochód w kwocie 5.000 zł.

Jeżeli na własne cele mieszkaniowe zostanie wydatkowana cała kwota przychodu z odpłatnego zbycia, wówczas nie będzie podatku do zapłaty.

Przykład 2

Przychód z odpłatnego zbycia – 300.000 zł

Koszty uzyskania przychodu – 250.000 zł

Dochód – 50.000 zł

Wydatki na własne cele mieszkaniowe – 300.000 zł

Dochód podlegający zwolnieniu:

50.000 zł × 300.000 zł / 300.000 zł = 50.000 zł

Dochód podlegający zwolnieniu wynosi 50.000 zł, a więc do opodatkowania pozostaje dochód w kwocie 0 zł.

Jakie wydatki można uznać za własne cele mieszkaniowe?

Do wydatków na własne cele mieszkaniowe można zaliczyć:

- nabycie budynku mieszkalnego, a także na nabycie gruntu albo prawa użytkowania wieczystego gruntu, związanych z tym budynkiem lub lokalem,

- nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego,

- nabycie gruntu pod budowę budynku mieszkalnego, w tym również z rozpoczętą budową budynku mieszkalnego,

- budowę, rozbudowę, nadbudowę, przebudowę lub remont własnego budynku mieszkalnego, jego części lub własnego lokalu mieszkalnego,

- rozbudowę, nadbudowę, przebudowę lub adaptację na cele mieszkalne własnego budynku niemieszkalnego, jego części, własnego lokalu niemieszkalnego lub własnego pomieszczenia niemieszkalnego.

Warunkiem uznania wydatków na własne cele mieszkaniowe jest to, aby nabywany, budowany, adaptowany, remontowany budynek, lokal mieszkalny, spółdzielcze własnościowe prawo do lokalu mieszkalnego lub nabywany grunt stały się własnością podatnika w okresie 3 lat, licząc od końca roku podatkowego, w którym podatnik uzyskał przychód ze zbycia nieruchomości lub określonych praw majątkowych.

Za wydatki na własne cele mieszkaniowe uznaje się również wydatki na spłatę kredytu wraz z odsetkami, w tym także tzw. kredytu refinansowego i konsolidacyjnego, które zostały zaciągnięte na sfinansowanie własnych potrzeb mieszkaniowych.

Zeznanie roczne PIT-39

Do 30 kwietnia, po zakończeniu roku, w którym nastąpiło odpłatne zbycie, należy złożyć zeznanie roczne PIT-39. Na zeznaniu należy wykazać:

- przychód z odpłatnego zbycia,

- koszty uzyskania przychodu,

- sumę odpisów amortyzacyjnych,

- dochód do opodatkowania lub stratę,

- dochód zwolniony z podatku z uwagi na przeznaczenie na własne cele mieszkaniowe.

Osoba, która dokonała odpłatnego zbycia nieruchomości przed upływem 5 lat po 31 grudnia 2018 r. ma 3 lata licząc od końca roku podatkowego, w którym nastąpiło zbycie, na wydatkowanie środków na własne cele mieszkaniowe.

Osoby, które sprzedały nieruchomość w 2018 roku zgodnie z przepisami miały 2 lata na dokonanie wydatków na cele mieszkaniowe, jednak z uwagi na pandemię zostało wydane rozporządzenie Ministra Finansów, w którym termin ten został przedłużony jeszcze o rok, a więc do końca 2021 roku.

Urlop z powodu siły wyższej – czy pracownik musi go uzasadnić?

Urlop z powodu siły wyższej – czy pracownik musi go uzasadnić?

VAT- REF co to jest? Na czym to polega? Kto i jak może to rozliczyć?

VAT- REF co to jest? Na czym to polega? Kto i jak może to rozliczyć?

Preferencje za wspomaganie Ukrainy

Preferencje za wspomaganie Ukrainy

Umowy zlecenia i o dzieło oskładkowane od 2025

Umowy zlecenia i o dzieło oskładkowane od 2025