Uwaga!

Stan prawny na rok 2020.

Często z różnych przyczyn na koncie rozliczeniowym przedsiębiorcy w ZUS może powstać nie tylko zaległość ale również nadpłata. Przy tej okazji warto wiedzieć, że nadpłatę ZUS zaliczy z urzędu jeżeli figurują zaległości z tytułu składek ZUS. Przedsiębiorca może sam zdecydować, że chce pozostawić nadpłatę w ZUS i rozliczyć ją na bieżące lub przyszłe należności, ale może również zdecydować, że chce otrzymać zwrot nadpłaconych środków.

- 1. Dlaczego warto zdecydować co zrobić z nadpłatą w ZUS?

- 2. Jak wypełnić wniosek EZS-P przez PUE-ZUS?

- 3. Działania ze strony ZUS

Wniosek EZS-P – omówione zagadnienia:

Dlaczego warto zdecydować co zrobić z nadpłatą w ZUS?

Należy pamiętać, że nadpłacone składki ZUS przedawniają się podobnie jak zaległości. Jeżeli w odpowiednim terminie przedsiębiorca nie podejmie stosownych działań może nie otrzymać zwrotu nadpłaty. Termin przedawnienia nienależnie opłaconych składek ZUS mija po upływie 5 latach licząc od:

- otrzymania zawiadomienia o kwocie nienależnie opłaconych składek,

- w przypadku braku zawiadomienia od daty zapłaty.

Jak wypełnić wniosek EZS-P przez PUE-ZUS?

Wniosek EZS-P jest to “Wniosek płatnika składek o zwrot nienależnie opłaconych składek”. Aby wypełnić taki wniosek przez PUE-ZUS należy wykonać następujące czynności:

- Zalogować się na swój profil na PUE-ZUS.

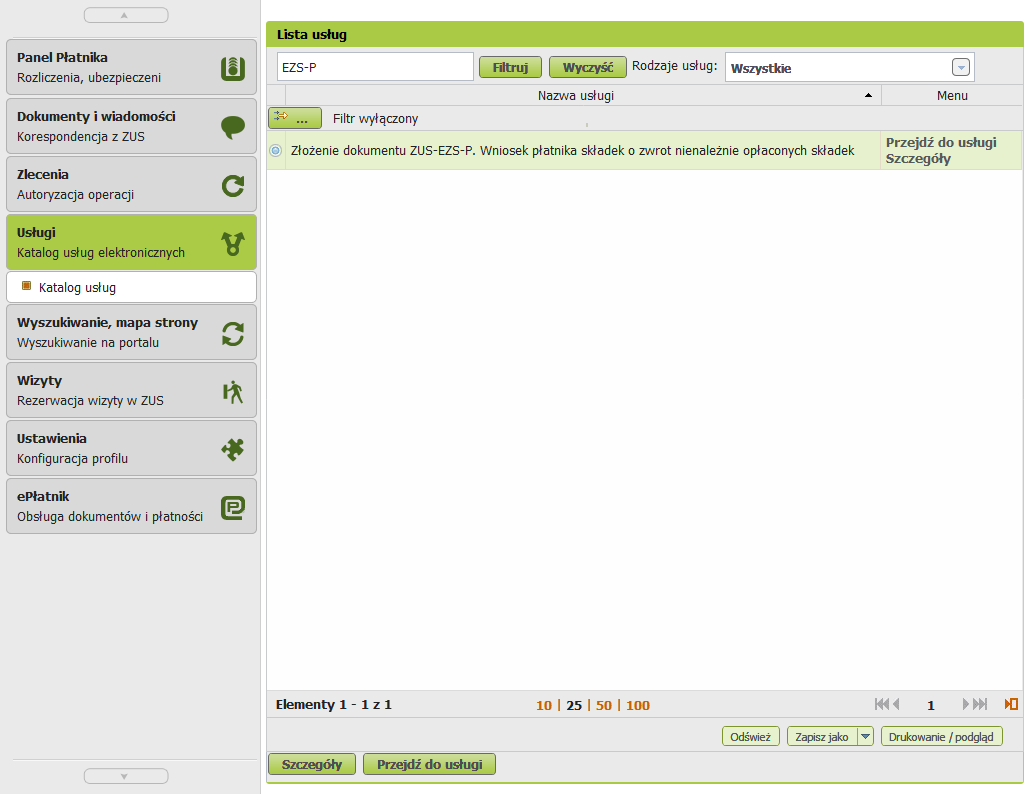

- Następnie w katalogu usług wybrać usługę: “Złożenie dokumentu ZUS EZS-P Wniosek płatnika składek o zwrot nienależnie opłaconych składek”.

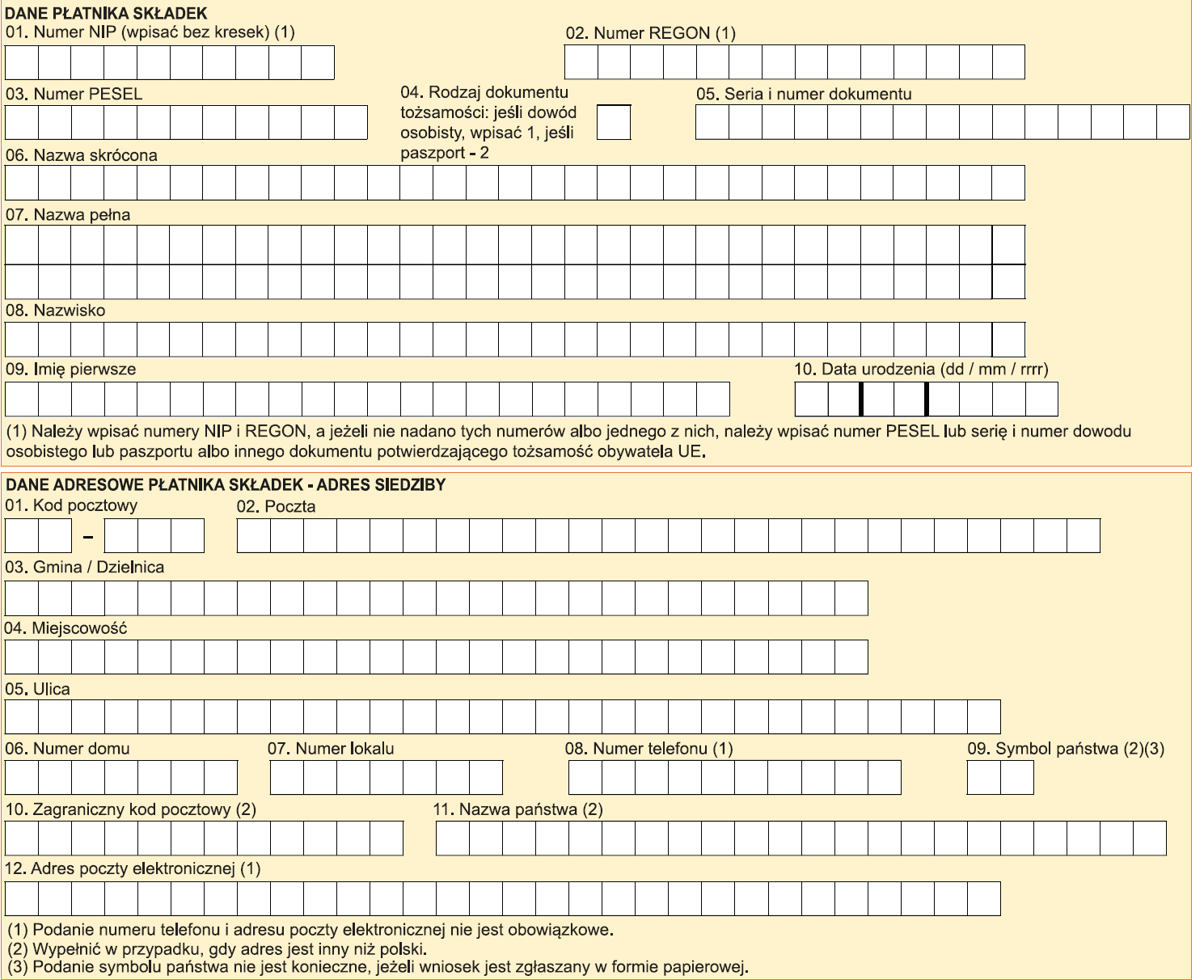

- Dane Wnioskodawcy uzupełnią się automatycznie przy wypełnianiu wniosku przez PUE-ZUS.

Będą to następujące informacje:

- NIP, REGON, a jeżeli nie ma któregoś z tych numerów, należy podać PESEL lub serię i numer dowodu osobistego lub paszportu albo innego dokumentu potwierdzającego tożsamość obywatela UE,

- skrócona i pełna nazwa firmy, np. wspólnicy spółek,

- dane adresowe płatnika składek – adres siedziby,

- podanie numeru telefonu i adresu e-mail nie jest obowiązkowe, ale ułatwi kontakt w sprawie i przyspieszy jej załatwienie.

- Następnie należy wskazać jakiego okresu dotyczy nadpłata i z jakiego tytułu powstała (FUS, FUZ, FP i FGŚP).

- W tym miejscu trzeba napisać parę słów w jakich okolicznościach doszło do powstania nadpłaty.

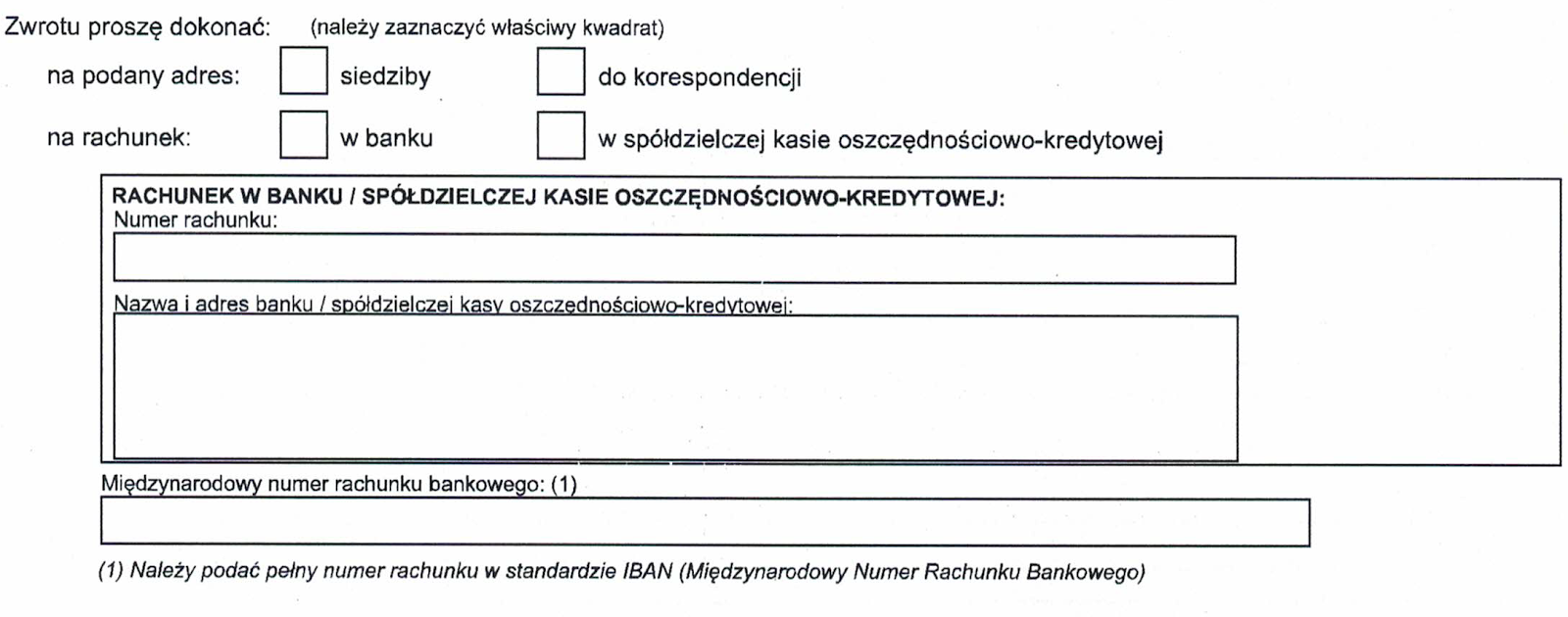

- W jakiej formie powinien być dokonany zwrot nadpłaty, należy zaznaczyć właściwą opcję, jeżeli będzie to zwrot na rachunek bankowy należy go wpisać.

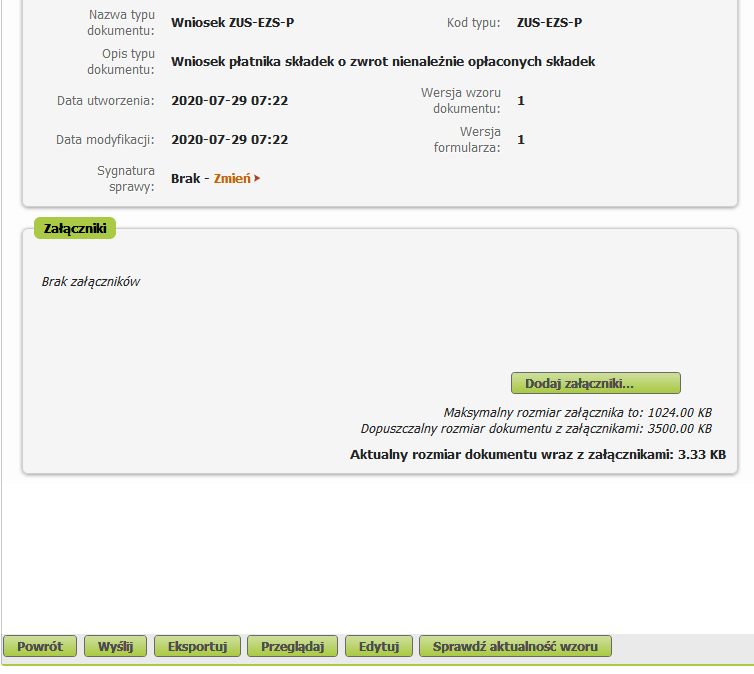

- Po dokonaniu weryfikacji dokument jest gotowy do wysłania.

- Wniosek należy podpisać za pomocą kwalifikowanego podpisu elektronicznego, podpisu osobistego lub profilu zaufanego ePUAP, wybieramy jedną z dostępnych opcji.

- Wysłanie wniosku elektronicznie kończy cały proces.

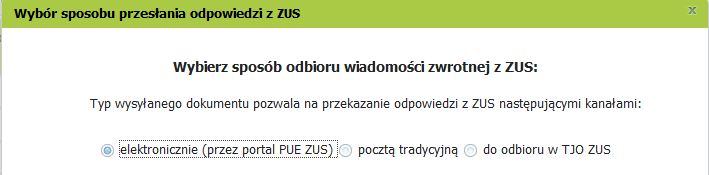

Należy nacisnąć przycisk “Wyślij” po czym pojawi się tablica w jakiej formie Wnioskodawca oczekuje odpowiedzi. Domyślnie zaznaczona jest opcja odbioru informacji w formie elektronicznej poprzez portal PUE, ale do wyboru są również inne warianty.

Działania ze strony ZUS

Jednostka ZUS, do której trafi wniosek dokona jego weryfikacji. Zgodnie z przepisami wniosek powinien zostać rozpatrzony w terminie 30 dni. W odpowiedzi przedsiębiorca może otrzymać informacje:

- Pisemne zawiadomienie o przysługującym zwrocie nadpłaty.

- Pisemne zawiadomienie o odmowie zwrotu. W takiej sytuacji wnioskodawca może się zwrócić o wydanie decyzji, od której będzie mu przysługiwało odwołanie do sądu właściwego ze względu na miejsce zamieszkania przedsiębiorcy.

Otrzymanie odpowiedzi zależy od wyboru sposobu odbioru wiadomości z ZUS o czym pisaliśmy wcześniej. Jeżeli wybierzemy odbiór “elektronicznie (przez portal PUE ZUS)” to odpowiedź pojawi się na PUE ZUS i będzie ją można stamtąd pobrać i się z nią zapoznać.