Wraz z wejściem w życie tarczy 3.0 poszerzyła się grupa przedsiębiorców, która może skorzystać ze zwolnienia ze składek ZUS. Możliwość wnioskowania o ulgę w składkach ZUS przysługuje nie dłużej niż do 30 czerwca 2020 i tyczy się zobowiązań za okres marzec-maj 2020. Co jeśli wg założeń tarczy 2.0 nie zaliczałeś się do grona uprzywilejowanych i opłaciłeś składki, a po nowelizacji przepisów uzyskałeś jednak prawo do zwolnienia? Wystąp o zwrot nienależnie opłaconych składek.

- 1. Zwrot zapłaconych składek za marzec

- 2. Składki zapłacone za kwiecień i maj – dla kogo możliwy zwrot?

- 3. Jak złożyć i wypełnić wniosek RZS-P?

- 4. Kiedy otrzymam zwrot niezależnie opłaconych składek?

Wniosek RZS-P o zwrot niezależnie opłaconych składek – omówione zagadnienia:

Zwrot zapłaconych składek za marzec

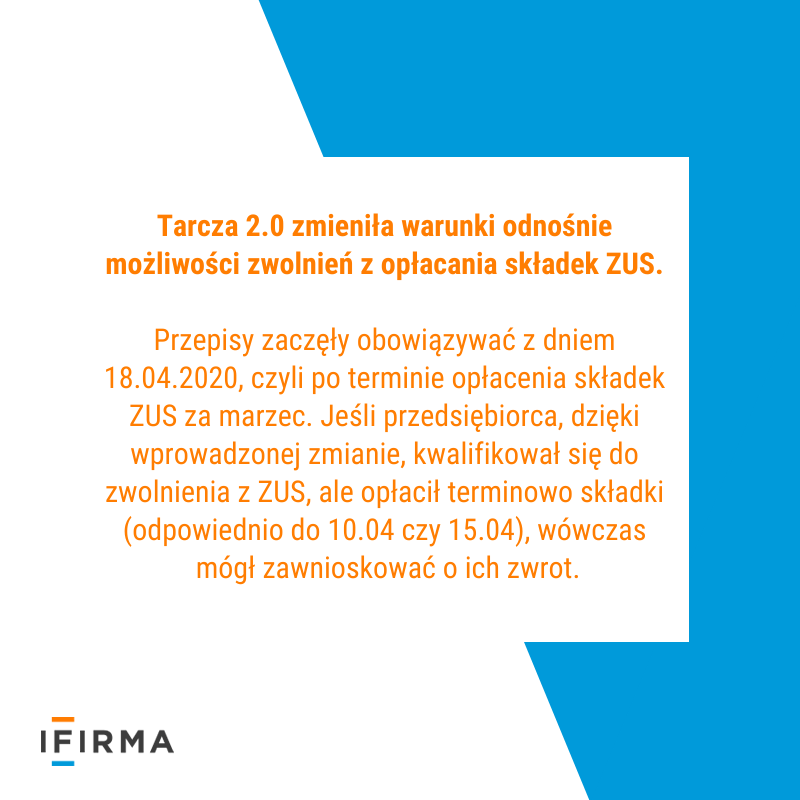

Tarcza 2.0 zmieniła warunki odnośnie możliwości zwolnień z opłacania składek ZUS. Przepisy zaczęły obowiązywać z dniem 18.04.2020 czyli już po terminie opłacenia składek ZUS za marzec. Jeśli przedsiębiorca dzięki wprowadzonej zmianie kwalifikował się jednak do zwolnienia z ZUS, ale opłacił terminowo składki (odpowiednio do 10.04 czy 15.04) wówczas mógł zawnioskować o ich zwrot. Przedsiębiorcy indywidualni do 11.05.2020 (ponieważ 10.05 wypadał w dzień wolny od pracy), a ci zatrudniających pracowników do 15.05.2020.

Składki zapłacone za kwiecień i maj – dla kogo możliwy zwrot?

Kryteria dające możliwość zwolnienia ze składek ZUS po raz kolejny zostały zmienione w tarczy 3.0. Ale dotyczyły one już tylko osób prowadzących jednoosobową działalność gospodarczą (bez pracowników) opłacających składki wyłącznie za siebie. W odniesieniu do firm z pracownikami czy współpracownikami (tj. członkami rodziny przedsiębiorcy) zasady zwolnień ze składek ZUS się nie zmieniły. Ustawa weszła w życie 15.05.2020, czyli również po terminie zapłaty składek ZUS za kwiecień, który w przypadku osób fizycznych niezatrudniających pracowników przypadał na 11.05.2020 (10.05.2020-niedziela).

Jeśli ubezpieczony uregulował składki za kwiecień, a nawet pospieszył się i opłacił już te za maj – może złożyć wniosek RZS-P najpóźniej zanim upłynie termin opłacenia składek za czerwiec, czyli 10.07.2020. ZUS na swojej stronie informuje:

Oczywiście aby uzyskać zwolnienie z obowiązku opłacenia należności z tytułu składek, nie możesz mieć zaległości wobec ZUS za okresy wcześniejsze. Jeśli nie zawnioskujesz o zwrot środków nadpłata za kwiecień, maj rozliczy się na składki za czerwiec.

Jak złożyć i wypełnić wniosek RZS-P?

Wniosek można wydrukować i wypełnić wg wzoru dostępnego na stronie ZUS, a następnie wysłać za pośrednictwem poczty lub złożyć osobiście w placówce ZUS. Część inspektoratów jest już otwarta, ale nadal funkcjonują skrzynki na dokumenty.

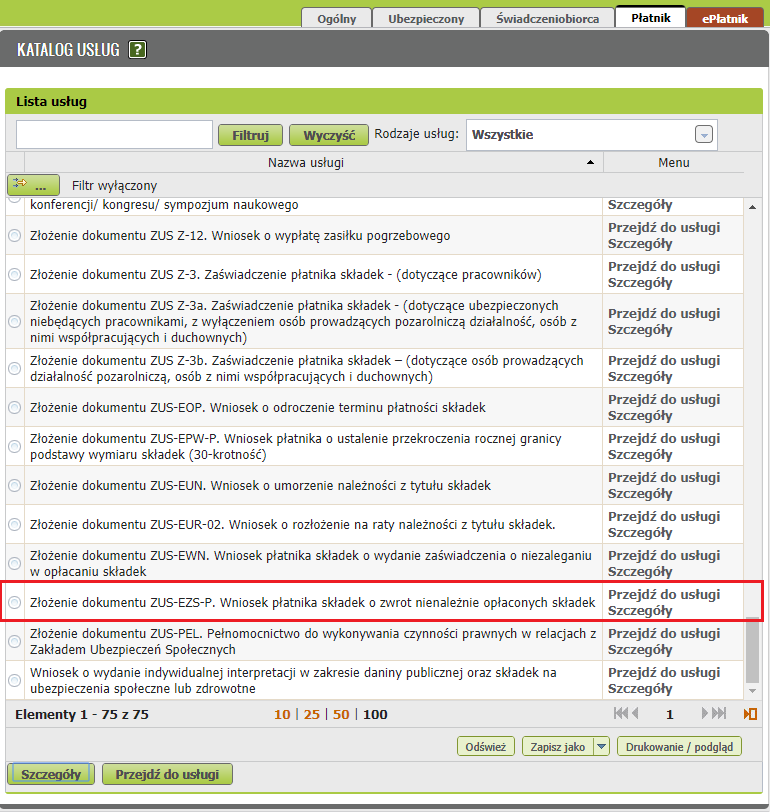

Można go też przekazać w formie elektronicznej przez PUE-ZUS. Wówczas w katalogu usług należy wyszukać wniosek o nazwie EZS-P.

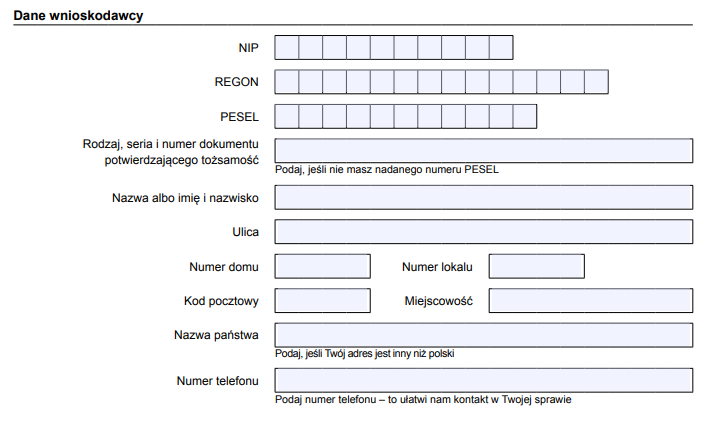

Dane wnioskodawcy

Podajemy wszystkie dane firmowe. Warto też wskazać telefon kontaktowy w celu łatwiejszego komunikowania się z przedsiębiorcą.

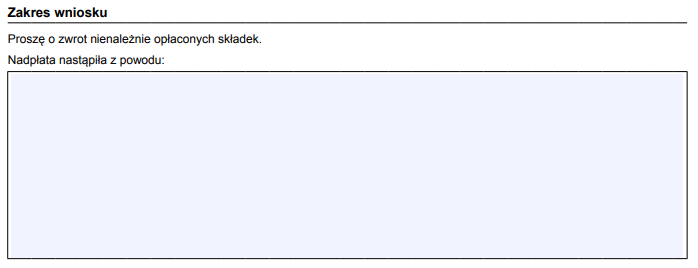

Zakres wniosku

W tej części należy opisać z jakiego powodu wynikła nadpłata. Można powołać się na wejście w życie przepisów, które spowodowały możliwość skorzystania ze zwolnienia ze składek ZUS.

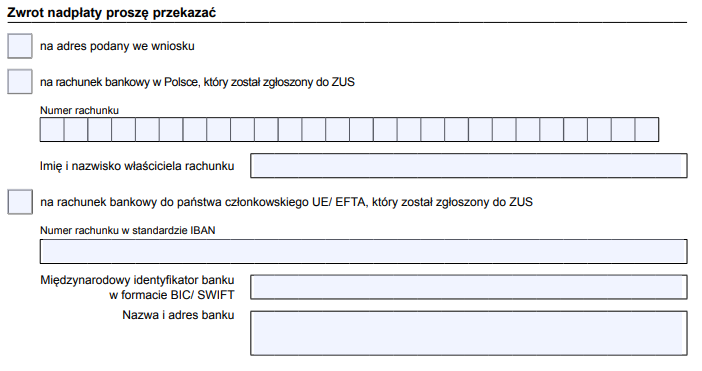

Zwrot nadpłaty proszę przekazać

Tutaj należy wybrać jedną z trzech opcji. Najbezpieczniejszy w obecnej sytuacji będzie przelew bankowy.

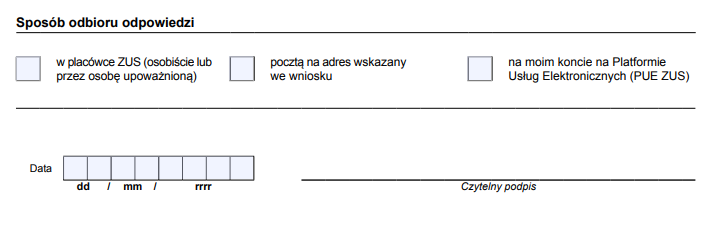

Sposób odbioru odpowiedzi

Na złożony wniosek ZUS udziela odpowiedzi, a płatnik powinien się z nią zapoznać. Najszybciej i najwygodniej odebrać ją w sposób elektroniczny, czyli na swoim koncie w PUE ZUS.

W przypadku składania wniosku papierowo należy podać datę wypełnienia oraz złożyć podpis. Przy wysyłce elektronicznej data uzupełni się automatycznie, a podpis będzie wykonany za pomocą profilu zaufanego.

Kiedy otrzymam nadpłacone składki?

Ustawowy termin wynosi 30 dni i jest on liczony od dnia wpłynięcia wniosku do ZUS. Więcej szczegółów odnośnie jak uzyskać zwrot nienależnie opłaconych składek oraz o możliwości odwołania się od decyzji negatywnej jest dostępnych na stronie ZUS.