Tablice średniego dalszego trwania życia (w skrócie: tablice życia) mają wpływ na wysokość emerytury dla osób urodzonych po 1948 roku, ponieważ wylicza się ją, dzieląc podstawę obliczenia emerytury przez średnie dalsze trwanie życia.

Podstawa obliczenie emerytury

Zanim przejdziemy do omawiania tablic życia, warto wskazać, że podstawa obliczenia emerytury to zwaloryzowany kapitał początkowy (dla osób ubezpieczonych przed 1 stycznia 1999 roku), zwaloryzowane składki na koncie ZUS po 1999 roku oraz zwaloryzowane środki na subkoncie ZUS (dla członków OFE).

O mechanizmie waloryzacji przeczytasz w artykule: waloryzacja emerytur.

W przypadku ubiegania się o wcześniejszą emeryturę, emeryturę w mieszanej wysokości czy spełniania warunków do pobierania okresowej emerytury kapitałowej podstawa obliczenia emerytury nie uwzględnia środków zapisanych na subkoncie.

Średnie dalsze trwania życia

Średnie dalsze trwanie życia to przewidywana liczba miesięcy, przez którą dana osoba będzie pobierać emeryturę.

Tablice trwania życia GUS

Tablicę średniego dalszego trwania życia ogłasza co roku w formie komunikatu (do 31 marca) Prezes Głównego Urzędu Statystycznego (GUS) w Monitorze Polskim. Tablice te są podstawą do obliczenia emerytur dla wniosków zgłoszonych od 1 kwietnia do 31 marca następnego roku.

Tablice te dotyczą ustalania emerytur dla osób w wieku równym wiekowi przejścia na emeryturę danego ubezpieczonego, jednak jeśli jest to korzystniejsze dla ubezpieczonego, ZUS stosuje tablicę trwania życia obowiązujące w dniu, w którym ubezpieczony osiągnął wiek emerytalny.

Ta sama tablica obowiązuje i kobiety, i dla mężczyzn.

Tablice służą również do obliczenia wysokości hipotetycznej emerytury, czyli szacunkowej wysokości opartej na odpowiednio przyjętych założeniach. Nie jest to jednak faktyczna wysokość świadczenia, ale prognozowana, wobec czego może się zmienić, jeśli zmienią się podstawy do jej wyliczenia.

Dla jakiego wieku osoby ZUS ustala dalsze trwanie życia?

Przy wyliczeniu dalszego trwania życia ZUS bierze pod uwagę wiek:

- na dzień zgłoszenia wniosku o emeryturę, jeżeli wniosek jest składany w kolejnych miesiącach po miesiącu, w którym dana osoba osiągnęła wiek emerytalny,

- na dzień osiągnięcia wieku emerytalnego, jeżeli wniosek jest składany w miesiącu osiągnięcia tego wieku lub wcześniej.

Z której tablicy życia korzysta ZUS przy wyliczaniu emerytury?

ZUS stosuje tablicę trwania życia, która obowiązywała w dniu zgłoszenia wniosku o emeryturę. Jeżeli jednak przyszły emeryt złoży wniosek o emeryturę przed 1 kwietnia danego roku, a wiek emerytalny ukończy po 31 marca tego roku, ZUS bierze pod uwagę tablicę obowiązującą od 1 kwietnia danego roku.

Przykład 1.

Pan Paweł złożył wniosek o emeryturę 25.03.2024 roku. Wiek emerytalny ukończył 5.04.2024 roku. W tym przypadku ZUS zastosuje tablicę obowiązującą od 1.04.2024 roku (nową), mimo że wniosek o emeryturę został zgłoszony, gdy jeszcze obowiązywała poprzednia tablica.

Jeżeli dana osoba osiągnęła wiek emerytalny przed zgłoszeniem wniosku i obowiązywała wtedy inna tablica trwania życia, ZUS weźmie pod uwagę tę tablicę, która będzie korzystniejsza dla przyszłego emeryta. Może więc się zdarzyć, że zastosuje tablicę trwania życia obowiązującą w dniu, w którym dana osoba osiągnęła wiek emerytalny.

Przykład 2.

Pani Anna złożyła wniosek o emeryturę 15.04.2024 roku, wiek emerytalny osiągnęła 20.03.2024 roku. Choć w dniu zgłoszenia wniosku o emeryturę obowiązywała już nowa tablica, to jeśli będzie to dla pani Anny korzystniejsze, ZUS zastosuje dla niej „starą”, poprzednią tablicę życia.

Tablice dalszego trwania życia 2024

Tablicę trwania życia ogłoszoną w marcu 2024 roku znajdziemy na podlinkowanej stronie GUS-u – obowiązuje ona od 1 kwietnia 2024 roku do 31 marca 2025 roku.

Tablica dalszego trwania życia 2024 została opracowana na podstawie danych o śmiertelności za 2023 rok. W ubiegłym roku odnotowano 408 tys. zgonów, czyli mniej o 39 tys. niż w roku 2022.

Najnowsza tablica dalszego trwania życia powoduje obliczenie emerytury osoby w wieku 60 lat niższej o 3,7%, a osoby w wieku 65 lat – o 4,1% niż na podstawie poprzedniej (ubiegłorocznej) tablicy.

Jak podaje, ZUS:

- 60-latka z kapitałem 700 tys. zł otrzyma emeryturę w wysokości 2649,51 zł, czyli mniej o ok. 103 zł (kapitał zostanie podzielony przez 264,2 zamiast przez 254,3 miesiąca);

- 65-latek z kapitałem 700 tys. zł otrzyma emeryturę w wysokości 3197,81 zł, czyli mniej o ok. 136 zł (kapitał zostanie podzielony przez 218,9 miesiąca zamiast 210 miesięcy).

Zgodnie z nową tablicą 60-latka otrzyma emeryturę o 1% niższą niż przed pandemią, a 65-latek – niższą o 0,7%. W rezultacie 60-letnia kobieta z kapitałem 500 tys. zł może otrzymać mniej o ok. 27 zł niż na podstawie tablicy z 2020 roku (kapitał dzielony przez 264,2 zamiast 261,5 miesiąca), a 65-letni mężczyzna z tym samym kapitałem – mniej o ok. 19 zł (kapitał dzielony przez 218,9 zamiast 217,6 miesiąca).

Zgodnie z nowymi tablicami GUS wzrost dalszego trwania życia nastąpił we wszystkich grupach wiekowych. Osoba w wieku 30 lat będzie żyła dłużej o: 12,7 miesiąca, 60-latek o 9,9 miesiąca, a 80-latek o 6,1 miesiąca, niż wskazywały statystyki w ubiegłym roku.

Jak interpretować tablice trwania życia?

Instrukcja prawidłowego stosowania tablic średniego dalszego trwania życia znajduje się w wyjaśnieniach do nich. Zacytujemy je, ponieważ pomagają zrozumieć jak stosować tablice życia do wyliczania średniego dalszego trwania życia osoby przechodzącej na emeryturę, czyli jak długo jeszcze będzie żył emeryt według statystyki.

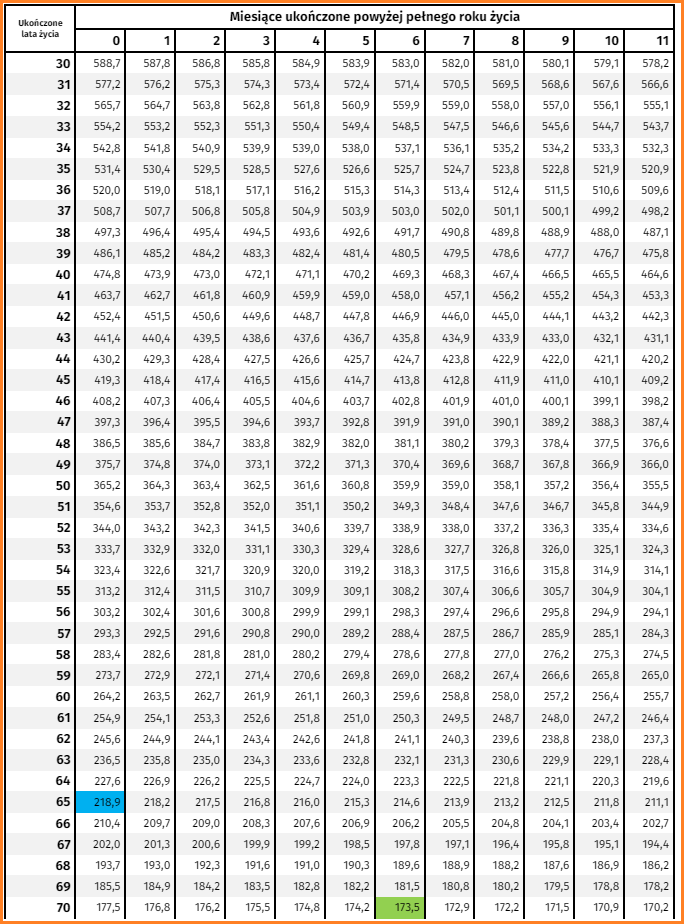

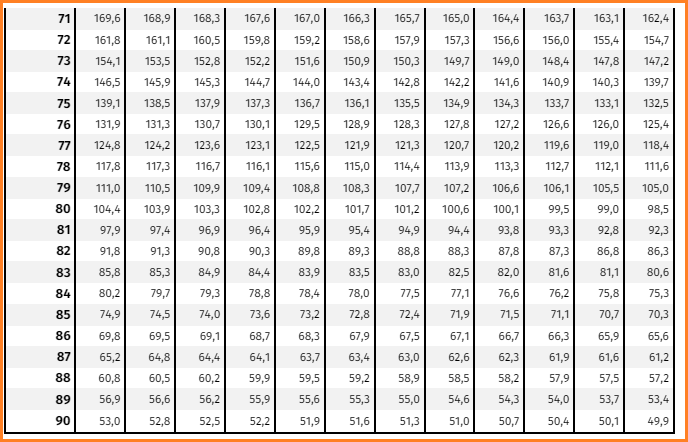

„Do poprawnego odczytania informacji zawartych w tabeli kluczowe jest zrozumienie, że wiek, w jakim dana osoba zamierza przejść na emeryturę, określa się w latach (boczek tabeli: »30«, »31«, …, »90«) i miesiącach (główka tabeli: »0«, »1«, …, »11«) ukończonych. Wartości podane w tabeli przedstawiają średnie dalsze trwanie życia w miesiącach osoby przechodzącej na emeryturę w określonym wieku”.

„Przykładowo załóżmy, że osoba X, która urodziła się 1 czerwca 1959 roku, planuje przejść na emeryturę z dniem 10 czerwca 2024 roku. W tym dniu będzie ona miała zatem ukończonych dokładnie 65 lat i 0 miesięcy (czyli nie ukończy jeszcze 65 lat i 1 miesiąca), dlatego też wielkość przeciętnego dalszego trwania życia należy odczytać z komórki znajdującej się na skrzyżowaniu wiersza tabeli, w którego boczku znajduje

się liczba „65”, i kolumny o nagłówku „0”. Jest to wartość 218,9 (zaznaczona na niebiesko) oznaczająca oczekiwaną liczbę miesięcy dalszego życia dla osoby X, przy założeniu utrzymywania się umieralności na poziomie z danego roku. Zgodnie z tym założeniem, dla osoby w wieku dokładnie 65 lat, oczekiwane dalsze trwanie życia wynosi 218,9 miesięcy, czyli 18,2 roku, co oznacza, że osoba w tym wieku dożyłaby przeciętnie 83,2 roku”.

„Z kolei osoba Y urodziła się 2 stycznia 1954 roku i planuje przejść na emeryturę 15 lipca 2024 roku, kiedy to będzie miała ukończone 70 lat i 6 miesięcy (czyli nie ukończy jeszcze 70 lat i 7 miesięcy). Przeciętne dalsze trwanie życia dla jej wieku należy odczytać z komórki znajdującej się na skrzyżowaniu wiersza tabeli, w którego boczku znajduje się liczba »70«, i kolumny o nagłówku »6«”.

„Wartość 173,5 (zaznaczona na zielono) oznacza oczekiwaną liczbę miesięcy dalszego życia osoby Y, przy założeniu utrzymywania się warunków umieralności na niezmiennym poziomie. Zatem dla osoby w wieku dokładnie 70 lat i 6 miesięcy (70,5 roku) oczekiwane dalsze trwanie życia wynosi 173,5 miesiąca, czyli 14,5 roku. Oznacza to, że osoba w tym wieku dożyłaby przeciętnie 84,5 roku (przy założeniu utrzymywania się umieralności na poziomie z 2023 roku)”.

„Na podstawie opisanych przykładów nie sposób nie zauważyć, że osoba w wieku 65 lat średnio dożyłaby 83 lat, podczas gdy osoba w wieku 70 lat – 84 lat. Dla wielu może być niezrozumiałe, dlaczego dla osoby młodszej przeciętne trwanie życia jest krótsze, niż dla osoby starszej. Jest to zgodne z powszechnie stosowaną metodologią do obliczania średniego dalszego trwania życia i wynika z faktu, że przeżycie każdego kolejnego roku zwiększa szansę dożycia do coraz starszego wieku.”

Kiedy najlepiej przejść na emeryturę?

Wysokość emerytury ustala się, dzieląc kapitał emerytalny przez przeciętne dalsze trwanie życia. Zauważamy więc, że im większy licznik (zgromadzony kapitał) oraz im mniejszy mianownik (dalsze trwanie życia), tym wyższa będzie emerytura.

Jak wyliczają eksperci, efektem opóźnienia przejścia na emeryturę o rok jest o ok. 8% wyższa emerytura.

Trzeba jednak pamiętać, że wysokość emerytury (dla osób urodzonych po 1948 roku) zależy także od zwaloryzowanych składek i zwaloryzowanego kapitału początkowego.

Zestawiając powyższe razem, zobaczymy, że im dłużej pracujemy, tym wyższą będziemy mieli podstawę obliczenia emerytury oraz niższe średnie trwanie życia, a wobec tego otrzymamy wyższą emeryturę. Przykładem jest tu kobieta z województwa kujawsko-pomorskiego, która na emeryturę przeszła w wieku 81 lat i 6 miesięcy, mając ponad 61 lat stażu pracy. Dziś otrzymuje najwyższą kobiecą emeryturę w Polsce, która wynosi 26,8 tys. zł.

Kiedy korzystnie złożyć wniosek o emeryturę?

Drugim kryterium decydującym o korzystnym momencie złożenia wniosku o emeryturę są z pozoru błahe czynniki jak np. miesiąc, w którym składany jest wniosek. Składając wniosek o emeryturę, warto wziąć pod uwagę poniższe terminy.

Po czerwcu

W czerwcu jest przeprowadzana waloryzacja emerytur, co oznacza, że dla wniosków składanych w drugiej połowie roku emerytura jest naliczana od wyższej podstawy.

Miesiąc rozwiązania umowy o pracę

Wypłata emerytury następuje od następnego dnia po rozwiązaniu umowy o pracę (UoP), co oznacza, że jeśli zakończenie pracy będzie w ostatnim dniu miesiąca i nawet w tym samym dniu zostanie złożony wniosek emerytalny, to emerytura będzie przyznana następnego dnia, czyli w kolejnym miesiącu. Jeśli zaś rozwiązanie UoP odbędzie się dwa/trzy dni przed zakończeniem miesiąca i wtedy zostanie złożony wniosek emerytalny, to emerytura będzie wypłacona w tym samym miesiącu, a dodatkowo za ten miesiąc należeć się będzie także wypłata z etatu.

Po dacie urodzin

Jeśli przyszły emeryt składa wniosek kilka miesięcy przed urodzinami, w zasadzie uzyska decyzję odmowną, ponieważ nie spełnia podstawowego warunku do uzyskania emerytury, jakim jest osiągnięcie powszechnego wieku emerytalnego.

Jeśli ktoś składa wniosek o emeryturę miesiąc wcześniej lub w miesiącu osiągnięcia wieku emerytalnego, nie ma znaczenia dzień złożenia wniosku, bo do obliczenia emerytury przyjmowane jest średnie dalsze trwanie życia dla kobiety w wieku 60 lat i dla mężczyzny w wieku 65 lat.

Jakie możliwości daje aplikacja mZUS

Jakie możliwości daje aplikacja mZUS

7 miejsc do skutecznej promocji w sieci

7 miejsc do skutecznej promocji w sieci

Jak dobrze prowadzić webinar?

Jak dobrze prowadzić webinar?

IFIRMA na największej polskiej konferencji Marketplace

IFIRMA na największej polskiej konferencji Marketplace