Prowadzenie pozarolniczej działalności gospodarczej wymaga nie lada wiedzy z różnych dziedzin dlatego o pomyłkę nietrudno. Każdy błąd może przedsiębiorcę sporo kosztować. Nieterminowe regulowanie zobowiązań podatkowych generuje odsetki za zwłokę, koszty upomnienia, czasami koszty egzekucyjne. Jak się okazuje to jednak nie wszystko. Nie wszyscy o tym wiedzą i pamiętają.

- 1. Kodeks karny skarbowy

- 2. Czym jest wykroczenie skarbowe?

- 3. Czym jest przestępstwo skarbowe?

- 4. Kary za wykroczenie skarbowe

- 5. Kary za przestępstwo skarbowe

- 6. Kto nakłada kary za przestępstwa i wykroczenia?

- 7. Przestępstwa i wykroczenia skarbowe – pytania i odpowiedzi

Kary dla firm w 2020 roku – omówione zagadnienia:

Kodeks karny skarbowy

Kary za naruszenie ustalonych norm prawa podatkowego zostały uregulowane w przepisach.

Ustawa Kodeks karny skarbowy (k.k.s.) rozróżnia 2 pojęcia:

- Wykroczenie skarbowe.

- Przestępstwo skarbowe.

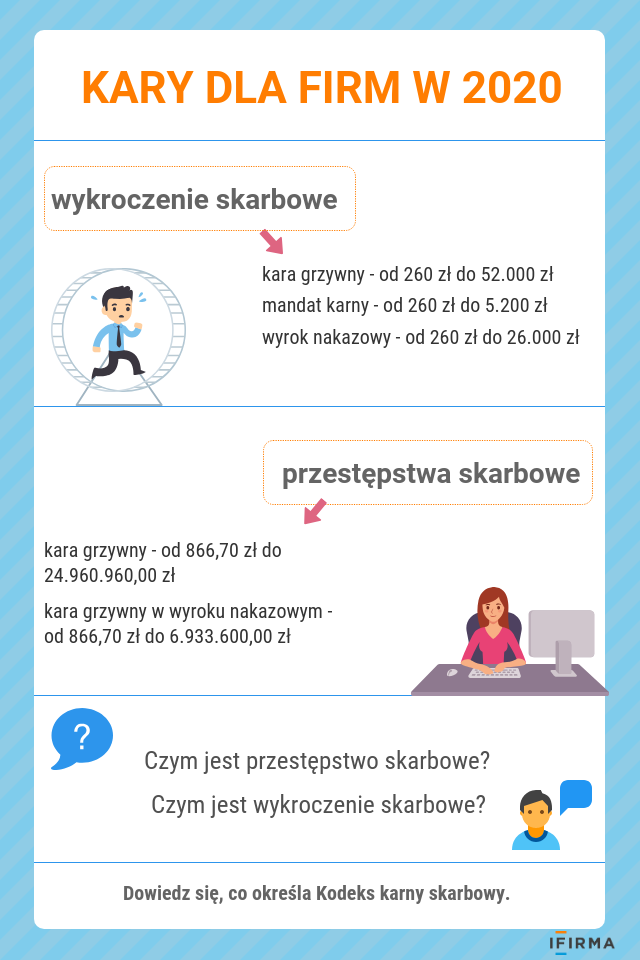

Wykroczenie skarbowe

Występuje w okolicznościach, gdy sprawa jest mniejszej wagi, a okoliczności popełnienia czynu nie wskazują na celowe lekceważenie przepisów.

Kwota niezapłaconego podatku nie przekracza 5-krotnej wysokości minimalnego wynagrodzenia za pracę. W 2020 roku minimalne wynagrodzenie wynosi 2.600 zł, a więc będzie to kwota 13.000 zł (5×2.600=13.000).

Przestępstwo skarbowe

Jest to czyn społecznie szkodliwy w stopniu większym niż znikomy.

Kary nakładane w związku z popełnieniem wykroczenia będą się kształtowały inaczej niż kary za dopuszczenie się przestępstwa skarbowego.

Bez względu na kategorię ich wysokość uzależniona jest od kwoty minimalnego wynagrodzenia za pracę.

Kary za wykroczenia skarbowe

Za wykroczenia skarbowe może być nałożona kara określona kwotowo najczęściej w formie mandatu karnego. Jego wysokość została określona w art. 48 k.k.s. i wynosi:

- Kara grzywny w granicach od 1/10 do 20-krotnej wysokości minimalnego wynagrodzenia za pracę – od 260 zł do 52.000 zł w 2020 roku.

- Mandat karny w granicach od 1/10 do 2-krotnej wysokości minimalnego wynagrodzenia za pracę – od 260 zł do 5.200 zł w 2020 roku.

- Wyrok nakazowy w granicach od 1/10 do 10-krotnej wysokości minimalnego wynagrodzenia za pracę – od 260 zł do 26.000 zł.

Kary za przestępstwa skarbowe

Za przestępstwa skarbowe karę grzywny określa się w stawkach dziennych.

Stawka dzienna wynosi 1/30 minimalnego wynagrodzenia za pracę do jej 400-krotności, a więc w 2020 roku będzie to kwota od 86,67 zł do 34.668,00 zł.

- Kara grzywny najniższa liczba stawek wynosi 10, najwyższa 720 – kwotowo od 866,70 zł do 24.960.960,00 zł.

- Kara grzywny w wyroku nakazowym najniższa liczba stawek 10, najwyższa 200 – kwotowo od 866,70 zł do 6.933.600,00 zł.

Popełnienie czynu zagrożonego karą za przestępstwa skarbowe poza karą grzywny w stawkach dziennych może być zagrożone karą ograniczenia i pozbawienia wolności.

Poza tymi karami mogą być nałożone dodatkowe kary, takie jak:

- Przepadek przedmiotów przestępstwa.

- Zakaz prowadzenia określonej działalności gospodarczej, wykonywania określonego zawodu lub zajmowania określonego stanowiska.

- Podanie wyroku do publicznej wiadomości.

Kto nakłada karę?

Karę grzywny, w tym grzywny w formie mandatu, może nakładać:

- Przedstawiciel urzędu skarbowego lub celno-skarbowego.

- Przedstawiciel Krajowej Administracji Skarbowej, Straży Granicznej, Policji.

Karę grzywny w stawkach dziennych, ograniczenia wolności lub pozbawienia wolności orzekają sądy powszechne albo wojskowe na podstawie aktu oskarżenia przygotowanego lub zatwierdzonego przez prokuratora lub przedstawiciela urzędu skarbowego lub celno-skarbowego.