Przed wprowadzeniem kasowego PIT podatek PIT u przedsiębiorców mógł być rozliczany tylko w tzw. sposób memoriałowy, Wskazuje na to art. 14 ust. 1.c ustawy o PIT, który mówi, że przychód z działalności gospodarczej powstaje w dacie wystawienia faktury, wykonania usługi lub wydania towaru, niezależnie od tego, czy przedsiębiorca otrzymał należną mu zapłatę.

Sprawdź nasz materiał wideo na temat kasowego PIT dla przedsiębiorcy:

A zatem przychód należy rozpoznać w dacie zdarzenia, które zaistnieje jako pierwsze spośród daty wystawienia faktury, dokonania dostawy lub otrzymania całej należności od kontrahenta. Zobrazujmy to na przykładach:

przedsiębiorca wystawił fakturę oraz otrzymał zapłatę po dokonaniu dostawy towarów — przychód powinien być wykazany w dacie dokonania dostawy towarów, czyli dla np. dostawy w dniu 24 lipca, dla której fakturę wystawiono w sierpniu, przychód należy wykazać w lipcu;

faktura została wystawiona przed dokonaniem sprzedaży oraz otrzymaniem zapłaty — przychód należy wykazać w dacie wystawienia faktury, czyli np. dla faktury wystawionej w lipcu na dostawę dokonaną w sierpniu — przychód należy wykazać w lipcu;

kontrahent uregulował całą należność przed dokonaniem dostawy oraz wystawieniem faktury — przychód należy wykazać w dacie otrzymania tej należności, czyli np. jeśli nabywca uregulował pełną należność w lipcu dla dostawy, która będzie wykonana w sierpniu, jak i w tym samym miesiącu będzie wystawiona faktura — przychód należy wykazać w lipcu. Przy tej opcji koniecznie jednak zajrzyj do artykułów:

Memoriałowy sposób rozliczania PIT oznacza dla przedsiębiorcy, że powinien on wykazać przychód, nawet jeśli nie otrzymał za daną usługę/towar należnej zapłaty. Potwierdzenie tego znajdziemy w art. 14 ust.1 ustawy, który mówi, że przychodem są kwoty należne, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont. Tutaj przeczytasz, co może zrobić przedsiębiorca, jeśli nie otrzyma zapłaty, a przychód już wykazał w działalności (do czego był zobowiązany przepisami): brak dochodu a ulga na złe długi.

Analogicznie do rozpoznawania memoriałowo przychodów z PIT, memoriałowo wykazuje się koszty uzyskania przychodów, co oznacza, że nie trzeba ich fizycznie ponieść, aby móc je uwzględnić w ewidencjach księgowych za dany okres. Za datę poniesienia kosztu uważa się datę otrzymania faktury, nawet jeśli wcześniej nabywca nie dokonał zapłaty. Aby dowiedzieć się więcej, przeczytaj: Ulga na złe długi w PIT a wydatki firmy.

Kasowy PIT — na czym ma polegać?

Od 1 stycznia 2025 przedsiębiorcy mają możliwość wyboru kasowej metody rozliczania przychodów i kosztów, tzw. kasowego PIT.

Dzięki tym rozwiązaniom przedsiębiorcy mogą zapłacić podatek PIT dopiero po faktycznym otrzymaniu zapłaty za wydany towar albo wykonaną usługę oraz potrącać koszty uzyskania przychodów w dacie zapłaty za otrzymany towar lub wykonaną usługę. Po upływie 2 lat, licząc od dnia wystawienia faktury, rachunku albo zawarcia umowy, przedsiębiorca będzie obowiązany rozpoznać przychód z działalności gospodarczej, nawet jeżeli nie otrzyma od kontrahenta zapłaty za wydany towar lub wykonaną usługę.

Dla kogo kasowy PIT?

Kasowy PIT jest przeznaczony dla przedsiębiorców prowadzących jednoosobowe działalności gospodarcze, których przychody w poprzednim roku nie przekroczyły 1 mln zł oraz przedsiębiorcom, którzy rozpoczynają prowadzenie działalności gospodarczej. Jest on dostępny dla przedsiębiorców rozliczających się na skali podatkowej, podatku liniowym oraz ryczałtem.

Ponadto kasowy sposób rozliczenia PIT dotyczy wyłącznie transakcji pomiędzy przedsiębiorcami (tzw. B2B), tj. przychód i koszty uzyskania przychodów podatnik będzie rozpoznawał w sposób kasowy, gdy stroną transakcji będzie inny przedsiębiorca.

Kasowy sposób rozliczenia PIT jest opcją dobrowolną. Jeśli przedsiębiorca wybierze metodę kasową dla PIT, będzie mógł z niej zrezygnować dopiero w kolejnym roku podatkowym.

Kasowego PIT nie będą mogli wybrać przedsiębiorcy, którzy prowadzą księgi rachunkowe (również gdy prowadzą je, mimo takiego obowiązku), a także przedsiębiorcy, którzy nie prowadzą samodzielnie działalności gospodarczej, czyli np. spółki cywilne, czy jawne.

Data powstania przychodu w kasowym PIT

W przypadku metody kasowej rozliczania przychodów datą powstania przychodu jest dzień, w którym uregulowano należność, nie później jednak niż dzień:

upływu 2 lat, licząc od dnia wystawienia faktury, albo

likwidacji działalności gospodarczej.

Na potrzeby metody kasowej rozliczania przychodów, przez uregulowanie należności rozumie się również częściowe uregulowanie należności, w tym na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych. Przychodem jest zatem również, np. zapłacona zaliczka, przedpłata czy zapłacona rata.

Przychód powstanie nie później niż w terminie 2 lat, licząc od daty wystawienia faktury. Oznacza to, że z upływem 2 lat, licząc od daty wystawienia faktury, przedsiębiorca będzie obowiązany rozpoznać przychód z działalności gospodarczej, nawet jeżeli w tym czasie nie otrzyma od kontrahenta zapłaty wynikającej z wystawionej faktury.

W metodzie kasowej przychód będzie powstawał również nie później niż w dacie likwidacji działalności gospodarczej. W przypadku, gdy przedsiębiorca nie otrzyma należności wynikającej z wystawionej faktury przed dniem likwidacji działalności gospodarczej, będzie obowiązany do rozpoznania przychodu wynikającego z wystawionej faktury najpóźniej w dacie jej likwidacji, nawet jeżeli od daty wystawienia faktury nie upłynęły jeszcze 2 lata.

Metoda kasowa rozliczania przychodów nie dotyczy przychodów z odpłatnego zbycia środków trwałych oraz wartości niematerialnych i prawnych ujętych w ewidencji środków trwałych oraz wartości niematerialnych i prawnych.

Kasowy PIT a rozliczenie kosztów

Koszty uzyskania przychodów (z paroma wyjątkami) poniesione w roku, w którym przedsiębiorca stosuje metodę kasową rozliczania przychodów, będą potrącane w roku, w którym została uregulowana należność, nie wcześniej jednak niż w dacie poniesienia kosztu, którą jest np. data wystawienia faktury.

Jeżeli należność zostanie uregulowana przed datą poniesienia kosztu uzyskania przychodu, np. przed datą wystawienia faktury, to koszt uzyskania przychodu będzie potrącany najwcześniej w dacie jego poniesienia, np. w dacie wystawienia faktury. Koszty będą potrącane w takiej wysokości, w jakiej została uregulowana należność. Kosztem będą zatem również, np. zapłacone zaliczki, przedpłaty, raty.

Wyjątek od zasady potrącania kosztów w roku uregulowania należności dotyczy odpisów z tytułu zużycia środków trwałych oraz wartości niematerialnych i prawnych (odpisy amortyzacyjne). Odpisy amortyzacyjne będą zaliczane do kosztów uzyskania przychodów na dotychczasowych zasadach — będą zatem mogły być zaliczone do kosztów, nawet jeżeli jeszcze podatnik nie zapłacił, np. za środek trwały, od którego dokonuje tych odpisów.

Jeżeli uregulowanie należności nastąpi po likwidacji działalności gospodarczej lub zmianie formy opodatkowania na ryczałt, koszty uzyskania przychodów, powinny być potrącone w ostatnim okresie rozliczeniowym przed likwidacją firmy lub zmianą formy opodatkowania.

Składka zdrowotna w kasowym PIT

Metoda kasowa stosowana do rozliczania PIT również dotyczy składki zdrowotnej. Przedsiębiorcy, którzy obliczają dochód metodą kasową dla PIT, powinni w ten sam sposób ustalać dochód dla celów składki zdrowotnej. Oznacza to, że składkę zdrowotną będą odprowadzać (tak samo jak podatek) dopiero po otrzymaniu płatności za fakturę.

Składka zdrowotna a kasowy PIT i zawieszona działalność

Aby przedsiębiorcy, nie przesuwali przychodów, czyli płatności za faktury (uregulowania należności od kontrahentów) na okres zawieszenia działalności gospodarczej, który nie jest brany pod uwagę przy wyliczaniu składki zdrowotnej, ustawa zdrowotna w przepisach zastrzega, że w okresie zawieszenia działalności gospodarczej, w przypadku wyboru kasowej formy rozliczenia przychodów, należy uwzględnić uzyskane przychody oraz koszty potrącone w tym okresie.

Rozwiązanie to ma służyć ograniczeniu optymalizacji podatkowo-składkowych – przede wszystkim w kontekście możliwości umawiania się z kontrahentem o zapłatę w momencie zawieszenia swojej działalności gospodarczej.

Jeżeli przedsiębiorca stosujący kasowy PIT w okresie zawieszenia działalności otrzyma zapłatę za fakturę wystawioną przed jej zawieszeniem, będzie zobowiązany wykazać przychód w okresie zawieszenia oraz uwzględnić w wyliczeniu składki zdrowotnej.

Jak zgłosić kasowe rozliczenie PIT

Przedsiębiorcy, którzy chcą rozliczać PIT kasowo, muszą zgłosić do urzędu oświadczenie o wyborze metody kasowej rozliczania przychodów, w terminie do dnia 20 lutego roku podatkowego, a w przypadku przedsiębiorcy rozpoczynającego prowadzenie działalności gospodarczej w trakcie roku — w terminie do 20. dnia miesiąca następującego po miesiącu rozpoczęcia działalności, albo w terminie, do końca roku, jeżeli rozpoczęcie działalności nastąpiło w grudniu roku podatkowego.

Przykład 1.

Pan Jan, który od paru lat prowadzi działalność gospodarczą, chciałby w roku 2025 rozliczać swoje przychody metodą kasową. Powinien on złożyć do urzędu skarbowego, oświadczenie o wyborze metody kasowej w terminie do 20 lutego 2025 roku.

Przykład 2.

Pani Magdalena rozpoczęła działalność w lipcu 2025 roku, chciałaby rozliczać przychody PIT metodą kasową. Powinna złożyć do urzędu, oświadczenie o wyborze metody kasowej do 20 sierpnia 2025 roku.

Przykład 3.

Pan Adam otworzył firmę w grudniu 2026 roku, zdecydował o kasowym rozliczaniu przychodów dla celów PIT z działalności gospodarczej na 2026 rok. Powinien złożyć do urzędu oświadczenie o wyborze metody kasowej do 31 grudnia 2026 roku.

W przypadku wyboru metody kasowej rozliczania przychodów przedsiębiorca jest obowiązany stosować tę metodę przez cały rok podatkowy.

Dokonany wybór metody kasowej rozliczania przychodów dotyczy również lat następnych, chyba że w kolejnych latach, przedsiębiorca w terminie do 20 lutego zawiadomi na piśmie właściwego naczelnika urzędu skarbowego o rezygnacji z metody kasowej rozliczania przychodów.

Jak złożyć oświadczenie o wyborze metody kasowej przez e-Urząd Skarbowy

Oświadczenie o wyborze kasowego PIT można złożyć do urzędu:

osobiście,

pocztą,

elektronicznie, np. przez ePUAP lub e-US.

Nie ma ustawowego wzoru takiego oświadczenia, nie można go też zgłosić przez CEIDG.

Pobierz przykładowy wzór pisma z zawiadomieniem o wyborze kasowego PIT.

Instrukcja krok po kroku jak złożyć oświadczenie o wyborze kasowego PIT przez e-urząd skarbowy

Wybierz e-Urząd Skarbowy

Kasowy PIT przez e-Urząd Skarbowy, źródło: www. podatki.gov.pl/e-urzad-skarbowy

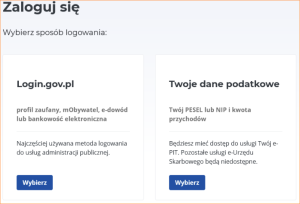

Zaloguj się do e-US jednym ze sposobów

PIT kasowy logowanie przez e-Urząd Skarbowy, źródło: www. podatki.gov.pl/e-urzad-skarbowy

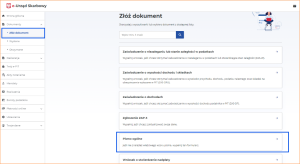

Na platformie e-urzędu skarbowego masz możliwość złożenia dokumentu na dwa sposoby:

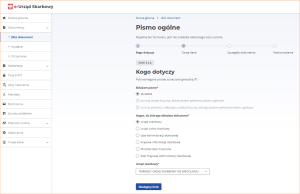

ze strony głównej wybierz kafel Złóż dokument, a następnie Pismo ogólne

Kasowy PIT panel główny e-Urząd Skarbowy, źródło: www. podatki.gov.pl/e-urzad-skarbowy

lub z bocznego panelu wybierz Dokumenty → Złóż dokument → Pismo ogólne

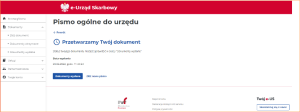

W każdej chwili możesz sprawdzić status złożonego przez siebie dokumentu. W tym celu przejdź do panelu bocznego po prawej stronie i wybierz Dokumenty wysłane.

Jeśli potrzebujesz więcej informacji o wysłanym piśmie ogólnym – w kolumnie Akcje wybierz Więcej.

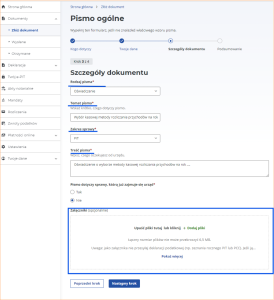

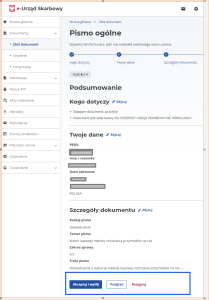

Pojawi się ekran z podsumowaniem dotyczącym wysłanego pisma ogólnego z oświadczeniem o wyborze kasowej metody rozliczania PIT, a także numerem referencyjny pisma. Możesz z tego poziomu dokonać następujących operacji:

Przedsiębiorcy stosujący kasowe rozliczanie przychodów są obowiązani prowadzić ewidencję faktur, dokumentujących przychody rozliczane metodą kasową.

Ewidencja powinna zawierać co najmniej:

datę wystawienia faktury,

numer faktury,

kwotę należności wynikającą z faktury,

datę uregulowania należności.

Stosowanie przez przedsiębiorcę kasowego PIT pozostaje bez wpływu na rozliczenia podatku dochodowego kontrahenta tego przedsiębiorcy. Oznacza to, że np. przedsiębiorca stosujący kasowy PIT, przychód z tytułu sprzedanego towaru rozpozna, co do zasady, po otrzymaniu zapłaty, a przedsiębiorca nabywający towar, który nie stosuje kasowego PIT, np. osoba prawna, koszt uzyskania przychodu rozliczy memoriałowo.

Zmiana metody rozliczania PIT

Jeżeli faktura zostanie wystawiona w roku, w którym przedsiębiorca stosował metodę kasową rozliczania przychodów, a uregulowanie należności nastąpi w roku, w którym przedsiębiorca już nie będzie stosował tej metody, do ustalenia daty powstania przychodu wynikającego z tej faktury, należy przyjąć zasady ustalania daty powstania przychodu stosowane w roku, w którym przedsiębiorca stosował metodę kasową rozliczania przychodów.

Jeżeli faktura została wystawiona w roku, w którym przedsiębiorca nie stosował metody kasowej rozliczania przychodów, a uregulowanie należności nastąpi w roku, w którym przedsiębiorca będzie stosował tę metodę, do ustalenia daty powstania przychodu wynikającego z tej faktury, należy przyjąć zasady ustalania daty powstania przychodu stosowane w roku, w którym faktura została wystawiona.

Jeżeli należność zostanie uregulowana po rezygnacji z metody kasowej, koszty uzyskania przychodów będą potrącane w roku uregulowania należności. Jeżeli zatem przedsiębiorca otrzyma, np. fakturę kosztową wystawioną w roku, w którym stosuje metodę kasową, a opłaci ja, po rezygnacji z metody kasowej, np. w następnym roku, to koszt wynikający z tej faktury potrąci w roku opłacenia faktury.

Co do zasady, przepisy o zatorach płatniczych nie będą miały zastosowania do należności wynikających z transakcji rozliczanych metodą kasową.

Przepisy o zatorach znajdą w całości zastosowanie do należności wynikających z transakcji, które zostaną zaliczone do przychodów po upływie dwuletniego okresu liczonego m.in. od daty wystawienia faktury.

Nie znajdzie jednak zastosowania ograniczenie w stosowaniu przepisów o zatorach płatniczych określone w art. 26i ust. 10 pkt 2 ustawy PIT, zgodnie z którym przepisów o zatorach nie stosuje się m.in. w sytuacji, gdy od daty wystawienia faktury (rachunku) upłynęły 2 lata. W takim przypadku zmniejszenia podstawy obliczenia podatku lub zwiększenia straty, przedsiębiorca będzie dokonywał odpowiednio przy obliczeniu zaliczki za okres, w którym ustalił przychód z uwagi na upływ dwuletniego okresu lub w zeznaniu podatkowym składanym za rok podatkowy, w którym ustalił przychód z uwagi na upływ dwuletniego okresu.

Spis z natury a kasowy PIT

Jak możemy przeczytać w uzasadnieniu do Rozporządzenia zmieniającego rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, „Podatnicy, którzy wybiorą kasową metodę rozliczania przychodów, będą mogli potrącić koszty uzyskania przychodów z tytułu zobowiązań na rzecz innego przedsiębiorcy dopiero po ich uregulowaniu.Oznacza to, że nieopłacone zobowiązania nie będą mogły być zaksięgowane w podatkowej księdze przychodów i rozchodów jako koszty uzyskania przychodów. Przykładowo przyjęcie towaru handlowego będzie mogło być zaksięgowane dopiero po uregulowaniu należności za ten towar.

Natomiast spisem z natury będą objęte również towary, których zakup nie został opłacony. Dodawany przepis pozwoli na pomniejszenie wartości spisu z natury o wartość towarów, ujętych w tym spisie, a które w danym roku podatkowym nie zostały zaksięgowane”.

Kiedy przepisy wejdą w życie?

Ustawa wprowadzająca kasowy PIT obowiązuje od 1 stycznia 2025 roku.

Kasowy PIT jest opcją dobrowolną, wciąż można rozliczać PIT na dotychczasowych zasadach.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Zadowolony pracownik to efektywny pracownik. Ale co tak naprawdę sprawia, że osoby zatrudnione w firmie są szczęśliwe i zaangażowane w swoje obowiązki? Istotnym elementem jest wellbeing – holistyczne podejście do dobrostanu, które wykracza poza standardowe benefity i przenosi kulturę organizacyjną na wyższy poziom. Czym jest wellbeing? O tym niżej.

Gdy każdy dzień może przynieść przełom, AI dla startupów staje się nie tyle opcją, co koniecznością. Sztuczna inteligencja umożliwia młodym firmom nie tylko bardziej efektywne zarządzanie zasobami i automatyzację zadań, ale także otwiera drzwi do innowacji, które mogą zdefiniować przyszłość branży. W tym artykule przyjrzymy się narzędziom AI, które pomogą startupom poradzić sobie z uporządkowaniem operacji biznesowych, planowania, strategii, marketingu oraz prototypowania, oferując przy tym inspirujące przykłady zastosowań.

Wysyłanie pism behawioralnych jest jednym z narzędzi, które skarbówka wykorzystuje w celu zwiększenia skuteczności egzekwowania przepisów podatkowych. Istnieje jednak krytyka wobec tego rodzaju komunikacji, która sugeruje, że może ona być manipulacyjna i naruszać prywatność podatników.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Growth hacking – jak może usprawnić działanie firmy?

Growth hacking – jak może usprawnić działanie firmy?

Wellbeing pracowników – jak o niego dbać? Jakie metody działają?

Wellbeing pracowników – jak o niego dbać? Jakie metody działają?

AI dla startupów – najlepsze narzędzia

AI dla startupów – najlepsze narzędzia

Koniec z listami behawioralnym od skarbówki?

Koniec z listami behawioralnym od skarbówki?