Podział na koszty bezpośrednie i pośrednie ma szczególne znaczenie przy prowadzeniu ksiąg handlowych w oparciu o przepisy Ustawy o rachunkowości. Klasyfikacja kosztów nie pozostaje też bez znaczenia na gruncie uproszczonych form opodatkowania i prowadzenia podatkowej księgi przychodów i rozchodów. W tym przypadku na sposób rozliczenia kosztów ma wpływ wybór zasady ich rozliczania: kasowej czy też memoriałowej.

Koszty uzyskania przychodów

Prowadząc działalność gospodarczą bardzo ważnym jej elementem jest właściwe zdefiniowanie ponoszonych kosztów.

Koszt musi mieć związek z prowadzoną działalnością gospodarczą i przy ogólnym klasyfikowaniu bez znaczenia jest czy to będzie związek bezpośredni czy też pośredni.

W przepisach podatkowych ustawodawca nie zdefiniował, w jaki sposób należy dzielić koszty według kryterium kosztów bezpośrednich i pośrednich. Właściwy podział pozwala na prawidłowe ujęcie w PKPiR, jak również jest bardziej istotny przy stosowaniu metody memoriałowej.

Podatkowa księga przychodów i rozchodów

Rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. 2017 poz. 728) w szczegółowy sposób odpowiada na szereg pytań związanych z ujmowaniem w niej dokumentów firmy. W PKPiR księguje się wszystkie przychody i koszty w odpowiednich kolumnach.

Koszty ujmowane są w kolumnach od 10-tej do 13-tej:

- kol. 10 – Zakup towarów handlowych i materiałów wg. cen zakupu,

- kol. 11 – Koszty uboczne zakupu,

- kol. 12 – Wynagrodzenia w gotówce i w naturze,

- kol. 13 – Pozostałe wydatki.

Podział na koszty bezpośrednie i pośrednie

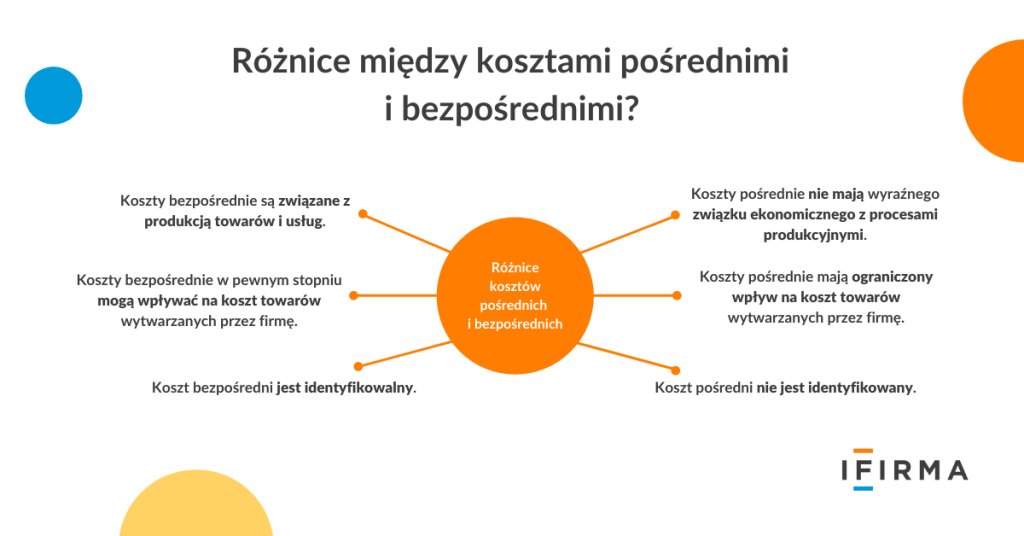

Koszty bezpośrednie są to koszty bezpośrednio związane z osiąganymi przychodami natomiast koszty pośrednie są to pozostałe koszty ponoszone w prowadzonej działalności gospodarczej.

Dlatego też przy różnych rodzajach działalności zupełnie inne koszty mogą być bezpośrednie albo pośrednie.

Typowe koszty bezpośrednie:

- towary handlowe,

- materiały do produkcji,

- wynagrodzenia bezpośrednie pracowników produkcyjnych,

- koszt usług obcych,

- maszyny i urządzenia wykorzystywane do produkcji.

Typowe koszty pośrednie:

- koszty mediów,

- najem, dzierżawa, leasing,

- reklama i promocja,

- wynagrodzenia,

- koszt utrzymania biura,

- paliwo, ubezpieczenia,

- prenumerata,

- szkolenia,

- utrzymanie biura,

- koszt magazynowania,

- prace badawczo-rozwojowe.

Ujmowanie kosztów w PKPiR

Właściwe ujęcie kosztu w PKPiR nie jest zbyt kłopotliwe, ponieważ rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów w dużej szczegółowości odnosi się do tego zagadnienia. Definiuje również między innymi pojęcia: towary, materiały, wyroby gotowe, produkcję niezakończoną, koszt wytworzenia, środki trwałe, wyposażenie, cena zakupu, cena nabycia.

W załączniku nr 1 do rozporządzenia ustawodawca w sposób szczegółowy opisuje, według jakiego klucza koszty powinny być ujmowane w PKPiR i co powinno być wpisane w poszczególnych kolumnach księgi.

Ujmowanie kosztów według zasady memoriałowej i kasowej

Większość osób rozliczających swoje podatki w sposób uproszczony wybiera metodę kasową rozliczania kosztów, ponieważ jest mniej kłopotliwa. Przedsiębiorcy, którzy wybiorą metodę memoriałową muszą pamiętać przede wszystkim o prawidłowym ujmowania w PKPiR kosztów bezpośrednich.

Przy metodzie kasowej za dzień poniesienia kosztu uważa się dzień wystawienia faktury bądź innego dokumentu księgowego. Natomiast przy metodzie memoriałowej koszty bezpośrednie przyporządkowuje się do przychodów osiągniętych w danym roku. Natomiast koszty pośrednie w trakcie roku w dacie ich poniesienia, ponoszone na przełomie roku lub w trakcie roku, ale dotyczące różnych lat podatkowych proporcjonalnie do długości okresu, którego dotyczą.

Za moment poniesienia kosztu uzyskania przychodów uważa się dzień wystawienia faktury, rachunku lub innego dokumentu księgowego.

Negatywne opinie na Allegro – jak ich uniknąć? Rozmowa z ekspertami

Negatywne opinie na Allegro – jak ich uniknąć? Rozmowa z ekspertami

Wyrejestrowanie z ZUS z uwagi na ubezpieczenie za granicą a obowiązek składania deklaracji ZUS

Wyrejestrowanie z ZUS z uwagi na ubezpieczenie za granicą a obowiązek składania deklaracji ZUS

Czy Urząd Skarbowy może zablokować konto bankowe przedsiębiorcy? W jakich przypadkach?

Czy Urząd Skarbowy może zablokować konto bankowe przedsiębiorcy? W jakich przypadkach?

Konfiguracja wysyłki WooCommerce – stawki, metody i klasy wysyłkowe w sklepie internetowym

Konfiguracja wysyłki WooCommerce – stawki, metody i klasy wysyłkowe w sklepie internetowym