Przedsiębiorstwo w spadku kontynuuje działalność gospodarczą po zmarłym przedsiębiorcy. Jest to nowa firma, która rozlicza swoje przychody od dnia śmierci przedsiębiorcy. Przedsiębiorstwo w spadku składa zeznanie roczne na takich samych zasadach, jak pozostali przedsiębiorcy, tylko na specjalnym formularzu rozliczeniowym. Dzisiaj opiszemy, w jaki sposób należy przygotować zeznanie roczne PIT-28S.

Kto składa PIT-28S?

W roku, w którym zmarł przedsiębiorca, firma w spadku kontynuuje rozliczenia według formy opodatkowania przyjętej przez niego. Czyli jeżeli przedsiębiorca za życia wybrał opodatkowanie ryczałtem, to przedsiębiorstwo w spadku w roku, w którym zmarł, ma obowiązek rozliczyć się na takich samych zasadach. W takim przypadku po zakończonym roku podatkowym składa rozliczenie na druku PIT-28S.

Jak wypełnić PIT-28S?

Rozpoczynając wypełnianie zeznania należy wpisać identyfikator podatkowy w postaci numeru NIP zmarłego przedsiębiorcy, którym posługuje się przedsiębiorstwo w spadku.

W części A “Miejsce i cel składania zeznania” przedsiębiorstwo w spadku wpisuje urząd skarbowy właściwy miejscowo dla zmarłego przedsiębiorcy w dniu śmierci. Jeżeli składamy zeznanie pierwotne zaznaczamy opcję “złożenie zeznania”, przy kolejnych wersjach “korekta zeznania”.

W części B “Dane identyfikacyjne podatnika” wpisujemy nazwisko, pierwsze imię i datę urodzenia zmarłego przedsiębiorcy.

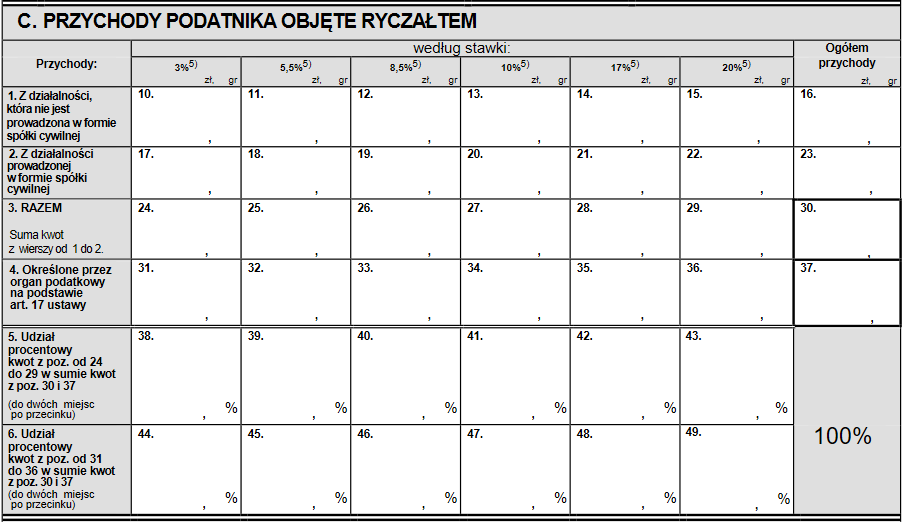

W części C “Przychody podatnika objęte ryczałtem” przedsiębiorstwo w spadku wpisuje osiągnięte przez siebie przychody z uwzględnieniem obowiązujących stawek ryczałtu.

W części D “Odliczenia od przychodów” wpisuje się straty z lat ubiegłych poniesione przez przedsiębiorstwo w spadku, ale również można uwzględnić straty nieodliczone przez zmarłego przedsiębiorcę.

W części D.2 znajdzie się suma odliczeń przysługujących w danym roku podatkowym.

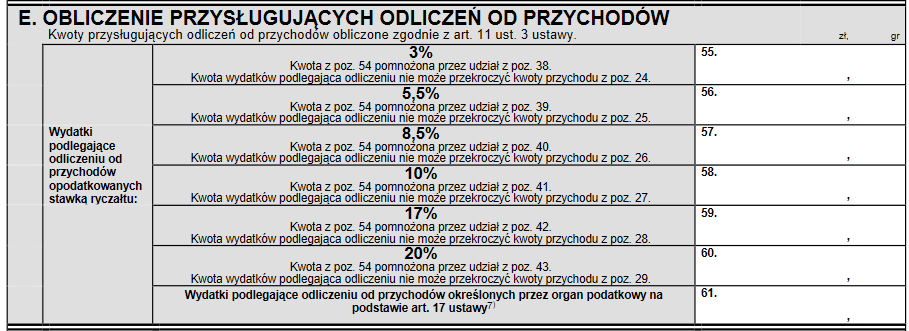

W części E “Obliczenie przysługujących odliczeń od przychodów” zostaną wyliczone kwoty odliczeń zgodnie z udziałem procentowym przychodów opodatkowanych różnymi stawkami ryczałtu w ogólnej kwocie przychodów.

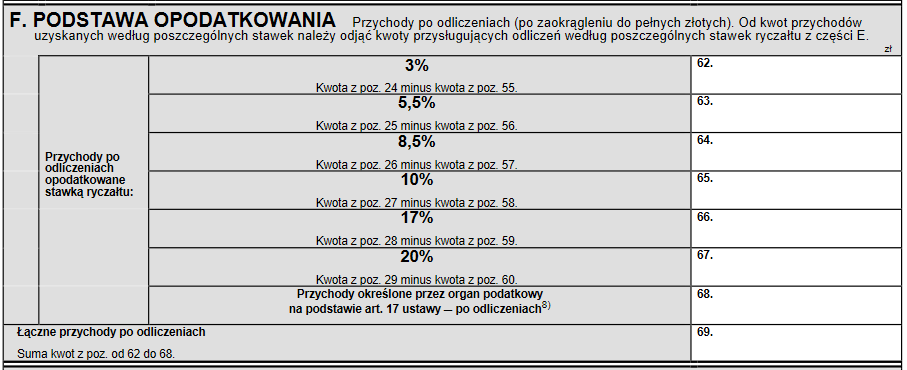

W części F “Podstawa opodatkowania” znajdzie się kwota przychodów odpowiednio pomniejszona o kwoty odliczeń z części E.

W części G “Zmniejszenie i zwiększenie przychodów o wartość wierzytelności i zobowiązań wynikających z transakcji handlowych” będą wykazane kwoty z załącznika PIT/WZR, który obowiązuje począwszy od rozliczeń za 2020 rok. Znajdą się tutaj nieuregulowane kwoty, o których jest mowa w przepisach dotyczących ulgi na złe długi w podatkach dochodowych.

W części H “Przychody po zwiększeniach i zmniejszeniach” znajdą się kwoty przychodów odpowiednio pomniejszone lub powiększone o kwoty wykazane w części G.

W części I “Obliczenie ryczałtu po zwiększeniach i zmniejszeniach” przedsiębiorstwo w spadku wykaże kwoty ryczałtu opodatkowane według poszczególnych stawek i sumę ryczałtu należnego za cały rok podatkowy.

W części J “Odliczenia od ryczałtu” będą wykazane kwoty z części C załącznika PIT/O.

W części K “Obliczenie należnego ryczałtu” należy wpisać ryczałt należny w zaokrągleniu do pełnych złotych.

W części L “Ryczałt do zapłaty/nadpłata” znajdzie się suma wpłaconych zaliczek w trakcie roku podatkowego od stycznia do listopada, a dla wpłat dokonywanych kwartalnie – za kwartały I-III. W części tej będzie również widoczna zaliczka do zapłaty za miesiąc grudzień/IV kwartał lub kwota nadpłaty. Termin płatności tej ostatniej zaliczki upływa z końcem lutego po zakończeniu roku podatkowego, a więc w terminie do złożenia PIT-28S.

W części M “Ryczałt obliczony i wykazany przez podatnika w ewidencji przychodów w poszczególnych miesiącach (kwartałach)” należy wpisać ryczałt obliczony w oparciu o ewidencję przychodów bez względu na to, czy został zapłacony, czy też nie.

W części Q “Informacje dodatkowe” podaje się informacje o kwartalnych wpłatach ryczałtu i sposobie rozpoznawania przychodów z tytułu zaliczek na poczet przyszłych dostaw zarejestrowanych na kasie fiskalnej.

Jak złozyć PIT-28S?

Zeznanie PIT-28S składa się w terminie od dnia 15 lutego do końca lutego po zakończonym roku podatkowym.

Zeznania mogą być składane:

- w formie papierowej,

- w formie elektronicznej.

Zeznanie musi być podpisane przez zarządcę sukcesyjnego lub upoważnioną przez niego osobę.

Zatrudnienie niani – jaka forma umowy?

Zatrudnienie niani – jaka forma umowy?

Dyrektywa R2R – rozmowa z ekspertką

Dyrektywa R2R – rozmowa z ekspertką

Tata na rodzicielskim, równi w domu — równi w pracy. Raport.

Tata na rodzicielskim, równi w domu — równi w pracy. Raport.

Przekształcenie spółki z o.o. w inną spółkę – wszystko, co musisz wiedzieć! Procedura krok po kroku

Przekształcenie spółki z o.o. w inną spółkę – wszystko, co musisz wiedzieć! Procedura krok po kroku