Nie zawsze wszyscy przedsiębiorcy muszą od początku prowadzenia działalności być czynnymi podatnikami VAT. Jeżeli jednak się tak zdarzy, że muszą lub chcą się zarejestrować do VAT, niektórzy z nich mogą skorzystać z tzw. metody kasowej rozliczania podatku. W dzisiejszej publikacji napiszemy na czym polega ta metoda rozliczania podatku VAT.

Co to jest metoda kasowa?

Przedsiębiorcy, którzy rozliczają podatek VAT na zasadach ogólnych mają co do zasady obowiązek rozliczenia VAT należnego od sprzedaży w okresie rozliczeniowym, w którym powstał obowiązek podatkowy, bez względu na to, czy została dokonana zapłata za fakturę, czy też nie. Metoda kasowa rozliczania podatku VAT jest wyjątkiem od tej generalnej zasady.

Metoda kasowa rozliczania podatku VAT polega na tym, że podatek VAT należny od sprzedaży podlega wykazaniu w ewidencji VAT w dacie otrzymania zapłaty za fakturę w przypadku sprzedaży na rzecz innego przedsiębiorcy zarejestrowanego, jako podatnik VAT czynny. Natomiast przy sprzedaży na rzecz innych podmiotów, w tym osób fizycznych nieprowadzących działalności (konsumentów) i przedsiębiorców niezarejstrowanych do VAT, w momencie otrzymania zapłaty, nie później niż po upływie 180 dni od dnia wydania towaru czy wykonania usługi.

Przykład 1

Pani Michalina jest czynnym podatnikiem VAT, który rozlicza się na zasadzie metody kasowej. Dostawa towarów w kwocie 10.000 zł + VAT 2.300 zł na rzecz innego przedsiębiorcy miała miejsce w miesiącu lipcu 2022 roku, jednak termin zapłaty za fakturę został ustalony pomiędzy stronami na 10 września 2022 r. Jeżeli zapłata wpłynie w tym terminie, to pani Michalina w rozliczeniu JPK_V7 za miesiąc wrzesień wykaże w ewidencjach podatek VAT należny od sprzedaży w kwocie 2.300 zł.

Metoda kasowa – kto może z niej skorzystać?

Nie każdy przedsiębiorca może skorzystać z metody kasowej rozliczania podatku VAT. Przede wszystkim musi to być to podmiot, który spełnia definicję małego podatnika VAT:

Jest to podatnik, u którego wartość sprzedaży, wraz z kwotą podatku VAT, nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1.200.000 euro (5.513.000 zł w 2022 roku). A prowadzący przedsiębiorstwo maklerskie, zarządzający funduszami inwestycyjnymi, będący agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu – jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi, wraz z kwotą podatku VAT, nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 45.000 euro (207.000 zł w 2022 roku).

Takie przepisy obowiązywały do końca czerwca 2023 roku.

Wraz z wejściem w życie pakietu Slim VAT 3, od 1 lipca 2023 podwyższony zostaje limit dla małego podatnika VAT a co za tym idzie limit do stosowania metody kasowej. Dotychczasowa kwota 1 200 000 euro (liczona wraz z podatkiem), zostaje podwyższona do 2 000 000 euro (liczona wraz z podatkiem).

Jak wyjaśnia Ministerstwo Finansów, pierwszym półroczu 2023 r. metodę kasową mogą stosować podatnicy, u których sprzedaż w roku ubiegłym nie przekroczyła 1 200 000 euro, natomiast w drugim półroczu bieżącego roku będą to również podatnicy, u których sprzedaż w 2022 r. przekroczyła 1 200 000 euro ale nie przekroczyła 2 000 000 euro.

Aby móc skorzystać z metody kasowej w ramach podwyższonego limitu od lipca 2023 roku, należy złożyć zawiadomienia o wyborze metody kasowej (formularz VAT-R) do końca czerwca 2023. Warunkiem jest spełnienie wymogu nieprzekroczenia limitu 2 000 000 euro

sprzedaży w 2022 roku.

Dodatkowym atutem podwyższenia limitu jest fakt, iż w przypadku kiedy przedsiębiorca korzystający z metody kasowej, w czerwcu 2023 roku przekroczy limit 1 200 000 euro, ale nie przekroczy 2 000 000 euro, nie utraci prawa do stosowania metody kasowej.

Ponadto przedsiębiorca, który zamierza wybrać metodę kasową rozliczania podatku VAT powinien pamiętać, że:

- rozliczenia części deklaracyjnej JPK_V7 dokonuje w okresach kwartalnych.

- Przy wystawianiu faktur sprzedaży musi pamiętać o oznaczeniu: “Metoda kasowa”.

- Prawo do odliczenia podatku VAT naliczonego od dokonanych zakupów powstaje najwcześniej w rozliczeniu za okres, w którym dokonano zapłaty za fakturę w całości lub w części. Jeżeli płatność będzie dokonywana częściowo VAT będzie odliczany tylko w części zapłaconej.

Jeżeli przedsiębiorca rozpoczyna prowadzenie działalności gospodarczej i jest zarejestrowany do VAT, to przez pierwsze 12 miesięcy jest zobowiązany do składania deklaracji JPK_V7 w okresach miesięcznych. Również w takim przypadku przedsiębiorca może wybrać metodę kasową rozliczania podatku, z tym że w tym okresie składa miesięczne pliki JPK_V7M. Jest to wyjątek od ogólnej zasady rozliczania podatku VAT przy metodzie kasowej.

Przykład 2

Pan Michał jest czynnym podatnikiem VAT, który wybrał metodę kasową rozliczania podatku. W miesiącu sierpniu 2022 roku nabył towary za kwotę brutto 24.600 zł (w tym VAT 4.600 zł). Zapłata za fakturę miała miejsce w miesiącu wrześniu 2022 r. W tej sytuacji prawo do odliczenia podatku VAT naliczonego przysługuje przedsiębiorcy dopiero w miesiącu wrześniu.

Do jakich transakcji nie ma zastosowania metoda kasowa?

Jest pewna kategoria przeprowadzanych transakcji, co do których nie będzie miała zastosowania metoda kasowa, a należą do nich m.in.:

- Wewnątrzwspólnotowa dostawa towarów (WDT).

- Wewnątrzwspólnotowe nabycie towarów (WNT).

- Import usług.

- Wydanie towarów przez komitenta komisantowi na podstawie umowy komisu.

- Dostawa towarów w wyniku transferu bonu jednego przeznaczenia.

- Otrzymanie dotacji, subwencji i innych dopłat o podobnym charakterze.

- W przypadku, gdy przedsiębiorca ułatwia dostawy lub sprzedaż towarów importowanych na odległość, poprzez użycie interfejsu elektronicznego, takiego jak platforma, platforma handlowa, portal lub podobne środki, w przesyłkach o wartości rzeczywistej nieprzekraczającej wyrażonej w złotych kwoty odpowiadającej równowartości 150 euro.

Wszystkie wyżej wymienione transakcje będą rozliczane na zasadach ogólnych wynikających z przepisów ustawy o podatku VAT.

W jaki sposób rozpocząć korzystanie z metody kasowej?

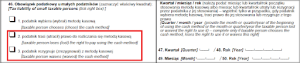

Przede wszystkim przedsiębiorca, który będzie chciał skorzystać z metody kasowej rozliczania podatku VAT musi to zgłosić na formularzu rejestracyjnym VAT-R do naczelnika urzędu skarbowego. Wówczas w poz. 46 powinien zaznaczyć właściwy kwadrat:

Rezygnacja i utrata prawa do metody kasowej

Z przepisów wynika wprost kiedy przedsiębiorca traci prawo do metody kasowej. Następuje to w sytuacji, kiedy przekroczy kwotę sprzedaży 1.200.000 euro (od lipca 2023 roku jest to kwota 2 000 000 euro), a przez to straci status małego podatnika w VAT. Wówczas począwszy od rozliczenia za miesiąc następujący po kwartale, w którym przekroczono tę kwotę przedsiębiorca traci prawo do rozliczenia metodą kasową. W takim przypadku należy również złożyć do urzędu skarbowego zgłoszenie VAT-R ze stosowną informacją.

Mały podatnik VAT może również zrezygnować z metody kasowej, nie wcześniej jednak niż po upływie 12 miesięcy, w trakcie których rozliczał się tą metodą, po uprzednim zawiadomieniu na piśmie naczelnika urzędu skarbowego, w terminie do końca kwartału, w którym stosował tę metodę.

W takich przypadkach również należy złożyć do naczelnika urzędu skarbowego aktualizacje druku VAT-R:

Przykład 3

Pan Jakub począwszy od stycznia 2020 roku stosował metodę kasową rozliczania podatku VAT. Jednak w jego przypadku właściwsze będzie rozliczanie podatku VAT w okresach miesięcznych. Dlatego też postanowił od 1 lipca 2022 r. rozliczać podatek VAT na zasadach ogólnych. W związku z powyższym aktualizację VAT-R powinien złożyć do urzędu skarbowego najpóźniej 30 czerwca 2022 r.

Metoda kasowa – rozliczenie przez nabywcę

Przedsiębiorca, czynny podatnik VAT, który otrzyma fakturę z oznaczeniem “Metoda kasowa” ma pewne dodatkowe obowiązki związane z jej zaksięgowaniem. Prawo do odliczenia podatku VAT naliczonego z faktur zakupowych powstaje m.in. wówczas kiedy u wystawcy faktury powstanie obowiązek podatkowy. Przy metodzie kasowej obowiązek podatkowy powstaje w momencie dokonania zapłaty za fakturę przez czynnego podatnika VAT, tym samym dopiero w tym okresie powstanie prawo do odliczenia VAT naliczonego przez nabywcę. Jeżeli płatność będzie dokonywana częściowo lub w ratach, to odliczenia będzie można dokonywać tylko w części zapłaconej. Dodatkowo czynny podatnik VAT przy księgowaniu wydatku w ewidencji VAT zakupu, ma obowiązek dokonać oznaczenia takiej faktury w JPK_V7 “Metoda kasowa”.

Przedsiębiorca, który korzysta ze zwolnienia od podatku VAT taki wydatek księguje w kwocie brutto w PKPiR, jako koszt podatkowy bez konieczności stosowania dodatkowych oznaczeń.

Przykład 4

Pan Andrzej, czynny podatnik VAT, otrzymał fakturę z oznaczeniem “Metoda kasowa” w kwocie brutto 2.460 zł (w tym VAT 460 zł). Zapłaty za fakturę dokonał w dwóch ratach:

- 30 lipca w kwocie brutto 1.230 zł (w tym VAT 230 zł) i

- 30 sierpnia w kwocie brutto 1.230 zł (w tym VAT 230 zł).

W takim przypadku prawo do odliczenia podatku VAT naliczonego powstanie w części 230 zł w miesiącu lipcu i w miesiącu sierpniu, zgodnie z dokonanymi płatnościami.

Podsumowanie

Stosowanie metody kasowej wymaga spełnienia określonych warunków przez przedsiębiorcę. Zanim zdecydujemy się na wybranie tego sposobu rozliczania podatku VAT należy starannie zapoznać się, jakie mamy prawa i obowiązki z tym związane. Wybór metody kasowej nie wiąże nas na zawsze, można z niej zrezygnować, ale dopiero najwcześniej po upływie 12 miesięcy. O każdej zmianie rozliczania podatku VAT metodą kasową należy stosownie wcześniej poinformować naczelnika urzędu skarbowego poprzez złożenie aktualizacji formularza VAT-R. Przy tej formie rozliczania podatku VAT trzeba pamiętać, że zarówno podatek VAT należny od sprzedaży, jak i podatek VAT naliczony od zakupów jest rozliczany kasowo, a więc w momencie otrzymania lub dokonania zapłaty. Część deklaracyjna JPK_V7 jest składana kwartalnie, co również powinno być brane pod uwagę przy podejmowaniu decyzji.

Growth hacking – jak może usprawnić działanie firmy?

Growth hacking – jak może usprawnić działanie firmy?

Obowiązkowy KSeF – termin dla dużych firm od 1 lutego 2026 a dla innych 1 kwietnia 2026

Obowiązkowy KSeF – termin dla dużych firm od 1 lutego 2026 a dla innych 1 kwietnia 2026

Aktywny Maluch — dofinansowanie na tworzenie miejsc opieki dla dzieci

Aktywny Maluch — dofinansowanie na tworzenie miejsc opieki dla dzieci

RZEcommerce 2025 – IFIRMA partnerem konferencji e-commerce

RZEcommerce 2025 – IFIRMA partnerem konferencji e-commerce