Do popularnych zmian 2019 r. należą te dotyczące podatku dochodowego w zakresie wyboru formy opodatkowania oraz wyboru metody opłacania zaliczek. Od nowego roku podatnicy będą mogli liczyć na dłuższe terminy, a w niektórych przypadkach w ogóle nie składać dodatkowych informacji.

Wybór formy opodatkowania z dłuższym terminem

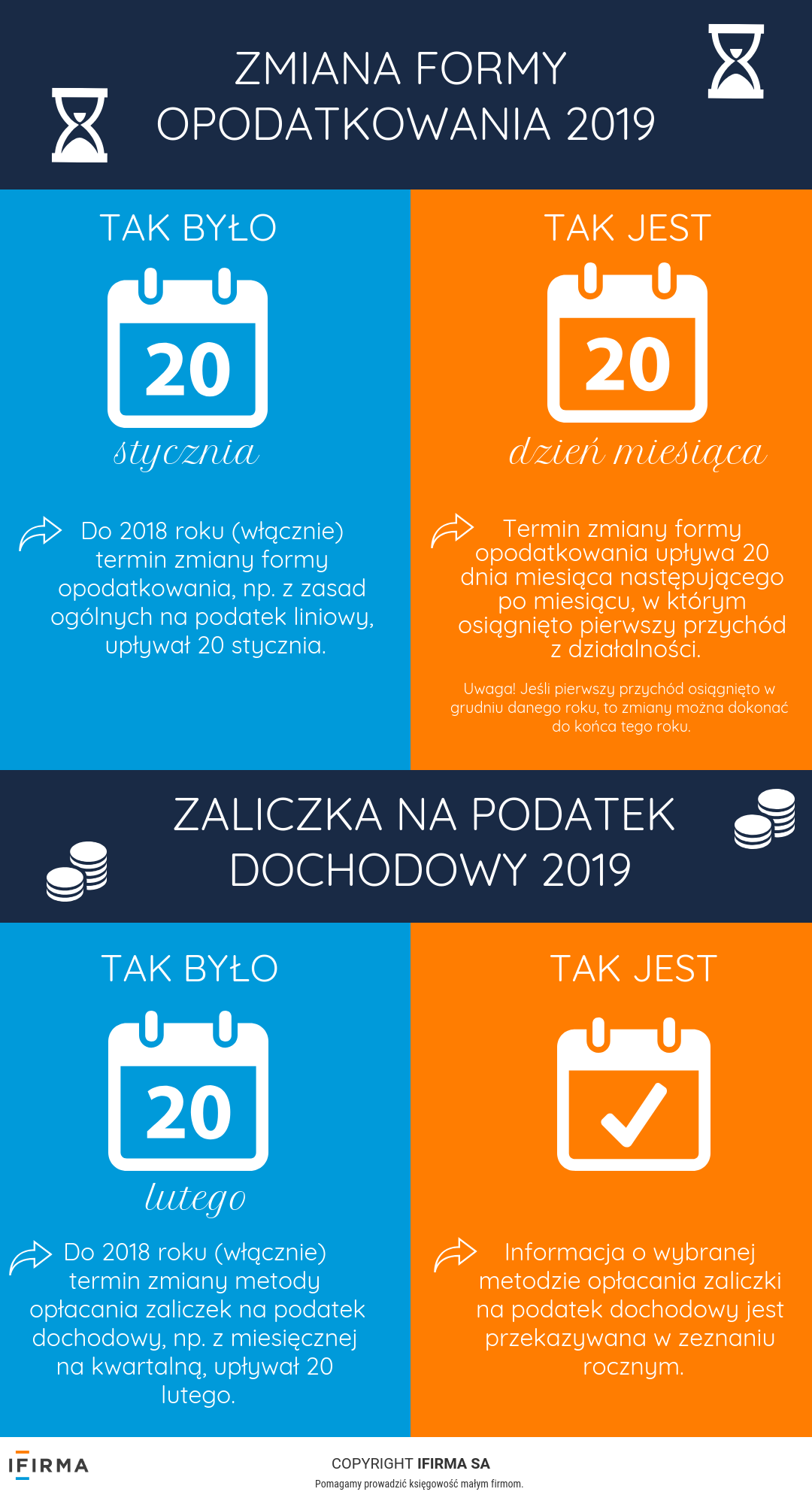

Dotychczasowe przepisy ściśle określały termin zgłoszenia wyboru formy opodatkowania – przedsiębiorcy mieli zasadniczo czas do 20 stycznia danego roku. Od 2019 r. przepisy nie wskazują już jednego, odgórnie ustalonego terminu – będzie on bowiem zależny od uzyskania przez przedsiębiorcę pierwszego przychodu w danym roku. W momencie odnotowania takiego faktu, oświadczenie o zmianie formy opodatkowania składa się do 20 dnia miesiąca kolejnego. Wyjątkiem jest sytuacja, kiedy pierwszy przychód uzyskano w grudniu danego roku podatkowego – wtedy czas na złożenie informacji o wybranej formie opodatkowania upływa z końcem tego roku.

WAŻNE! – Poniższy artykuł odnosi się do przepisów obowiązujących w 2019 roku.

Przykład 1.

Przedsiębiorca, rozliczający się do końca 2018 r. na zasadach ogólnych, planuje zmienić formę opodatkowania na podatek liniowy od 2019 r. Pierwszy przychód w 2019 r. uzyskał 12 lutego. Termin złożenia informacji o zmianie formy opodatkowania na podatek liniowy upłynie tym samym 20 marca 2019 r.

Przykład 2.

Przedsiębiorca założył firmę w listopadzie 2019 r. Pierwszy przychód uzyskał 16 grudnia 2019 r. Decydując się na opodatkowanie swojej działalności w formie ryczałtu ewidencjonowanego, przedsiębiorca będzie zobowiązany złożyć informację od 31 grudnia 2019 r.

Zgłoszenia o zmianie formy opodatkowania dokonuje się na druku aktualizacyjnym CEIDG-1 , który można złożyć w formie elektronicznej lub papierowo w wybranym urzędzie miasta albo gminy. Podobnie jak w poprzednich latach podatkowych, raz wybrana forma opodatkowania obowiązuje przez kolejne lata podatkowe – chyba że przedsiębiorca ponownie dokona zmiany lub utraci prawo do wybranego sposobu rozliczania.

Uwaga! – Powyższe zmiany nie dotyczą rozliczeń w formie

karty podatkowej – tak jak w poprzednich latach, chęć rozliczania się w tej formie należy zgłosić do 20 stycznia danego roku.

Zaliczki na podatek dochodowy bez dodatkowych formalności

Oprócz wyboru formy opodatkowania przedsiębiorcy mogą generalnie wybrać także metodę opłacania zaliczek na podatek dochodowy – miesięcznie, kwartalnie albo w postaci uproszczonej. Do końca 2018 r. obowiązywała zasada, że ewentualną zmianę w tej kwestii zgłaszamy do 20 lutego danego roku podatkowego.

W 2019 r. przepisy całkowicie znoszą obowiązek dodatkowego składania informacji o wybranej metodzie opłacania zaliczki. Dane w tej kwestii będą przekazywane do urzędu skarbowego w zeznaniu rocznym za rok podatkowy, w którym dany rodzaj zaliczek był stosowany. Jedynie w sytuacji, gdy przedsiębiorca będzie rezygnował z opłacania zaliczek w formie uproszczonej, taką informację złoży wraz z zeznaniem za poprzedni rok podatkowy. Co ważne, nie należy dokonywać takiego zgłoszenia na druku CEIDG.

Przykład 3.

Przedsiębiorca rozliczający się na zasadach ogólnych, w 2019 r. zdecydował się na opłacanie zaliczek w formie kwartalnej. Informację w tej kwestii przekaże do urzędu skarbowego w zeznaniu rocznym za 2019 r., składanym w terminie do 30 kwietnia 2020 r.

Przykład 4.

Przedsiębiorca opłacał zaliczki w formie uproszczonej przez cały 2019 r. W 2020 r. chciałby zrezygnować z tej opcji – informację przekaże do urzędu skarbowego w zeznaniu rocznym za 2019 r., składanym w terminie do 30 kwietnia 2020 r.

WAŻNE! – Od 2019 r. w zeznaniu rocznym składa się również zawiadomienie o rejestrowaniu jako przychód zaliczek ewidencjonowanych na kasie fiskalnej. Tym samym w tym przypadku również zniesiono obowiązek składania dodatkowego zawiadomienia do 20 stycznia nowego roku podatkowego.

EMO i VASA-1, czyli śpiewające awatary AI

EMO i VASA-1, czyli śpiewające awatary AI

Sprzedaż znaku towarowego a umowa licencyjna – różnice

Sprzedaż znaku towarowego a umowa licencyjna – różnice

Odszkodowanie za szkodę pojazdu to przychód z działalności

Odszkodowanie za szkodę pojazdu to przychód z działalności

Co to jest przetarg? Jak wziąć udział w przetargu?

Co to jest przetarg? Jak wziąć udział w przetargu?