Z końcem i początkiem każdego roku podatkowego rozpoczyna się dyskusja na temat rozliczeń podatkowych. Ilość obowiązujących druków zeznań, informacji, deklaracji jest dość imponująca, nic więc dziwnego, że wiele osób zaczyna się w tym wszystkim gubić. Z pomocą przychodzą publikacje, które w przystępnej formie starają się przekazać wiele cennych informacji. W dzisiejszym artykule napiszemy na temat informacji rocznej PIT-8C, kto i kiedy ją sporządza.

Każdy kto ma dostęp do internetu może sobie wyszukać dokument, który został nazwany, jako: “PIT-8C – Informacja o niektórych dochodach z kapitałów pieniężnych”. Informację sporządza się w oparciu o przepisy ustawy o PIT (art. 39 ust. 3 ustawy o PIT).

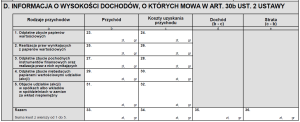

Rodzaje dochodów wykazywane w informacji PIT-8C zostały wymienione w art. 30b ust. 2 ustawy o PIT, znalazły się tam przychody:

- z odpłatnego zbycia papierów wartościowych,

- z realizacji praw wynikających z papierów wartościowych,

- z odpłatnego zbycia pochodnych instrumentów finansowych oraz realizacji praw z nich wynikających,

- z odpłatnego zbycia udziałów/akcji,

- z objęcia udziałów/akcji w spółkach lub wkładów w spółdzielniach w zamian za wkład niepieniężny.

Wszystkie te przychody zostały wymienione w części D Informacji PIT-8C:

W informacji PIT-8C jest jeszcze część E, w której podaje się informacje o wysokości przychodów niewykazanych w części D:

Jak można przeczytać w objaśnieniach zamieszczonych na druku, składający informację wykazuje w tej części przychody z odpłatnego zbycia papierów wartościowych i realizacji praw z nich wynikających, takich co do których nie jest w stanie określić czy podlegają opodatkowaniu, czy nie. Mowa jest tutaj o papierach wartościowych nabytych przed wprowadzeniem tzw. “podatku Belki”, a więc do końca 2003 roku. Przychody te nie będą podlegały opodatkowaniu i osoba nie wykaże ich w zeznaniu podatkowym.

Informację PIT-8C mają obowiązek sporządzić:

➢ osoby fizyczne prowadzące działalność gospodarczą,

➢ osoby prawne i jej jednostki organizacyjnej,

➢ jednostki niemające osobowości prawnej.

Dane identyfikacyjne podmiotu składającego PIT-8C wykazuje się w części B:

Informacja PIT-8C musi być sporządzona w terminach ustawowych, wynikających z ustawy o PIT. Wynika z nich, że informacja jest przesyłana do:

- urzędu skarbowego – w terminie do końca stycznia roku następującego po roku podatkowym,

- podatnika – w terminie do końca lutego roku następującego po roku podatkowym.

Jeżeli podmiot zobowiązany do sporządzenia informacji zakończy prowadzenie działalności gospodarczej przed tymi terminami, to informacja powinna zostać sporządzona i przesłana do dnia zaprzestania wykonywania działalności.

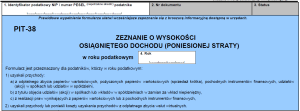

Zeznanie PIT-38 składane na podstawie PIT-8C

Na podstawie otrzymanego PIT-8C osoba zobowiązana, szeroko rozumiany podatnik, który uzyskał w roku podatkowym przychody z odpłatnego zbycia papierów wartościowych, pochodnych instrumentów finansowych, udziałów, akcji, składa zeznanie roczne PIT-38:

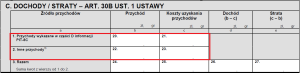

Przychody, koszty uzyskania przychodów wykazane w Informacji PIT-8C wykazuje się w części “C” PIT-38. Przychody z części “D” Informacji PIT-8C a także przychody uzyskane za granicą z takich samych praw wykazuje się, jako “Inne przychody”.

Zeznanie PIT-38 należy złożyć w terminie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

PIT-8C – podsumowanie

Informacja PIT-8C jest przygotowywana i składana przez biura maklerskie czy instytucje finansowe, które nie mają obowiązku naliczania, pobierania i zapłaty podatku od zysków kapitałowych. Na tym druku rozlicza się tylko i wyłącznie przychody z kapitałów pieniężnych. Jeżeli dokonujemy inwestycji w zagranicznych instytucjach finansowych, to nie otrzymamy od nich rozliczenia w informacji PIT-8C, ponieważ nie mają obowiązku sporządzania takiego dokumentu. W takim przypadku rozliczenia należy dokonać od razu w zeznaniu PIT-38. Informacja PIT-8C jest przekazywana do organu podatkowego w postaci elektronicznej. Natomiast drugi egzemplarz, który trafia do podatnika może mu zostać przekazany w dowolnej formie – w postaci tradycyjnie podpisanego wydruku lub w postaci elektronicznej.

Gdzie łatwiej założyć firmę – w Polsce czy w innych krajach Europy? PARP i GEM wydały raport na ten temat

Gdzie łatwiej założyć firmę – w Polsce czy w innych krajach Europy? PARP i GEM wydały raport na ten temat

Wakacje od ZUS dla przedsiębiorców

Wakacje od ZUS dla przedsiębiorców

Aktywny Maluch — dofinansowanie na tworzenie miejsc opieki dla dzieci

Aktywny Maluch — dofinansowanie na tworzenie miejsc opieki dla dzieci

Ile zarobiły polskie firmy w pierwszym kwartale tego roku? GUS podał dane

Ile zarobiły polskie firmy w pierwszym kwartale tego roku? GUS podał dane

Proszę o odpowiedz. Nadwyżkę dochodu rozpisano na udziały za które zapłacono podatek 19% druk 8AR za 2024r. Jaki wypełnić druk dla poszczególnych osób do Urzędu Skarbowego ile zapłacono

podatek od danej osoby. pozdrawiam.