Jak wypełnić formularz IN-1? Jaki termin jest w tym zakresie wiążący? Gdzie znaleźć wzór wypełnienia druku IN-1? Zapraszamy do lektury artykułu, w którym postaramy się odpowiedzieć na wszelkie związane z tym tematem pytania.

Zgłoszenie nieruchomości do opodatkowania – jak to zrobić?

Zgłoszenia nabycia nieruchomości dokonuje się u wójta, burmistrza lub prezydenta miasta właściwego ze względu na miejsce położenia nieruchomości. Wyłącznym sposobem na dokonanie tego jest uzupełnienie ujednoliconego dla danego urzędu formularza IN-1, który znaleźć można na stronie internetowej właściwego urzędu.

Formularz IN-1 stanowi podstawę do ustalenia wysokości podatku należnego od konkretnej nieruchomości. Wszelkie zgłoszenia dokonane z pominięciem tej formy są równoznaczne z brakiem dokonania zgłoszenia, z czym wiążą się określone dolegliwości przewidziane dla odpowiedzialności karno-skarbowej.

Co podlega opodatkowaniu podatkiem od nieruchomości?

Zgodnie z art. 2. ustawy o podatkach i opłatach lokalnych opodatkowaniu podatkiem od nieruchomości podlegają następujące nieruchomości lub obiekty budowlane:

1) grunty;

2) budynki lub ich części;

3) budowle lub ich części związane z prowadzeniem działalności gospodarczej, wraz z wyjątkami przewidzianymi od tej zasady, które znaleźć można w kolejnych punktach art. 2. (m.in. użytki rolne i lasy niezajęte na prowadzenie działalności gospodarczej).

Kto i kiedy dokonuje zgłoszenia nieruchomości do opodatkowania i uiszczenia podatku?

Do 14 dni od dnia zaistnienia okoliczności uzasadniających powstanie obowiązku podatkowego, a więc m.in. od dnia nabycia nieruchomości, podatnik (również zwolniony z opodatkowania) zobowiązany jest do dokonania zgłoszenia tego zdarzenia do odpowiedniego urzędu podatkowego.

Może to zrobić:

- osobiście w urzędzie,

- w liście poleconym wysłanym na poczcie,

- na skrzynkę podawczą urzędu online.

W odpowiedzi na tę informację urząd przesyła do podatnika decyzję o wysokości podatku i terminie jego uiszczenia.

Zgodnie z art. 3 ustawy o podatkach i opłatach lokalnych osoba fizyczna (ale też prawna lub jednostka organizacyjna nieposiadająca osobowości prawnej) będąca właścicielem (ale też posiadaczem samoistnym, użytkownikiem wieczystym lub posiadaczem zależnym nieruchomości Skarbu Państwa) nieruchomości zobowiązana jest do uiszczenia podatku od nieruchomości. Czyni to w 4 ratach, przypadających na kolejno:

- 15 marca,

- 15 maja,

- 15 września oraz

- 15 listopada roku podatkowego, o ile nie opłaciła całości podatku jednorazowo do 15 marca.

Dokonuje tego stacjonarnie – w kasie urzędu bądź w formie online – przelewem na wskazany w decyzji o wysokości podatku numer konta bankowego.

Jak zostało wspomniane, informacja w sprawie podatku od nieruchomości (IN-1) może stwarzać pewne wątpliwości co do prawidłowości jej wypełnienia. Aby zapobiec związanym z tą kwestią nieścisłościom, wyjaśniamy jak wypełnić druk IN-1 krok po kroku.

Przed przystąpieniem do wypełniania druku informacji o nieruchomościach należy pozyskać pewne dane.

- Pierwszy krok stanowi pobranie odpowiedniej dokumentacji: formularza IN-1 wraz z niezbędnymi załącznikami: załącznikiem ZIN-1, w którym wykazuje się dane o przedmiotach opodatkowania podlegających opodatkowaniu, załącznikiem ZIN-2 służącym wykazaniu danych odnośnie do przedmiotów zwolnionych z opodatkowania oraz załącznikiem ZIN-3, w którym można wskazać dane pozostałych podatników, w przypadku składania wspólnego formularza IN-1 przez współwłaścicieli.

- W następnej kolejności należy przygotować dokumentację związaną ze zgłoszoną nieruchomością, w szczególności: akt notarialny, dane z księgi wieczystej oraz ewidencji gruntów i budynków, umowę dzierżawy nieruchomości, a w razie posiadania statusu przedsiębiorcy również ewidencję środków trwałych, umowy najmu nieruchomości, dokumentację architektoniczno-budowlaną.

- Jeżeli informacje te nie są dotychczas znane, konieczne jest dokonanie pomiarów powierzchni użytkowej nieruchomości oraz części wspólnych (w przypadku, gdy nieruchomość stanowi budynek).

Przechodząc do wypełniania formularza, należy postępować wedle kolejnych kroków:

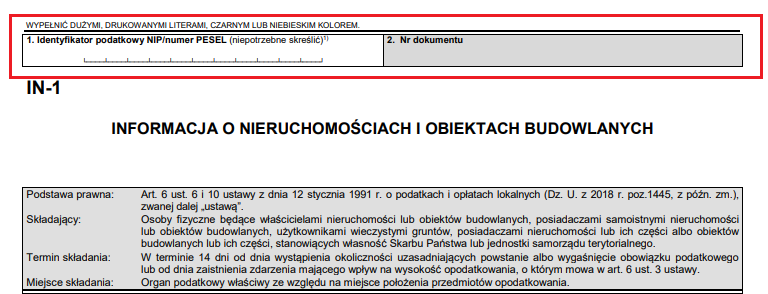

Formularz IN-1 Poz. 1.

Nr PESEL wpisują osoby fizyczne, nieprowadzące działalności gospodarczej oraz niebędące zarejestrowanymi podatnikami VAT-u, które objęto rejestrem PESEL, podczas gdy NIP – pozostali; poz. 2. – wypełnia organ;

Formularz IN-1 – zgłoszenie nieruchomości.

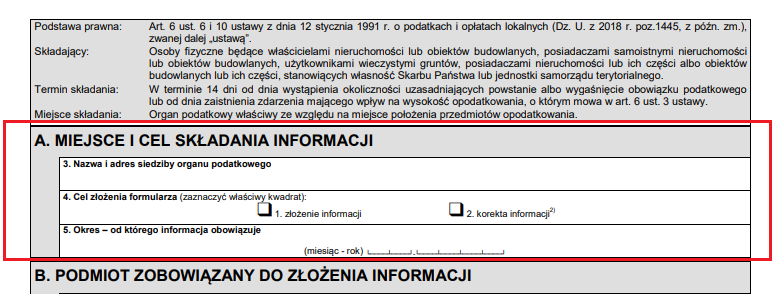

Formularz IN-1 Część A

Przeznaczona jest na wskazanie miejsca oraz celu składania deklaracji. Należy w niej wskazać dane organu właściwego ze względu na przedmiot opodatkowania, cel składania formularza – odpowiednio złożenie deklaracji po raz pierwszy lub jej korekta oraz okres obowiązywania deklaracji – miesiąc i rok, w którym powstał obowiązek podatkowy (zgodnie z ustawą jest to pierwszy dzień miesiąca następujący po miesiącu, w którym zaistniały okoliczności uzasadniające jego powstanie).

Formularz IN-1 – część A.

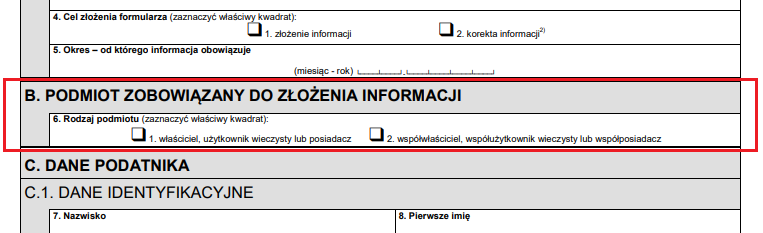

Formularz IN-1 Część B

Przeznaczona na wskazanie statusu prawnego podmiotu składającego deklarację względem przedmiotu opodatkowania – kolejno może to być status: właściciela, użytkownika wieczystego, posiadacza nieruchomości, współwłaściciela, współposiadacza wieczystego oraz współposiadacza nieruchomości.

Formularz IN-1 – część B.

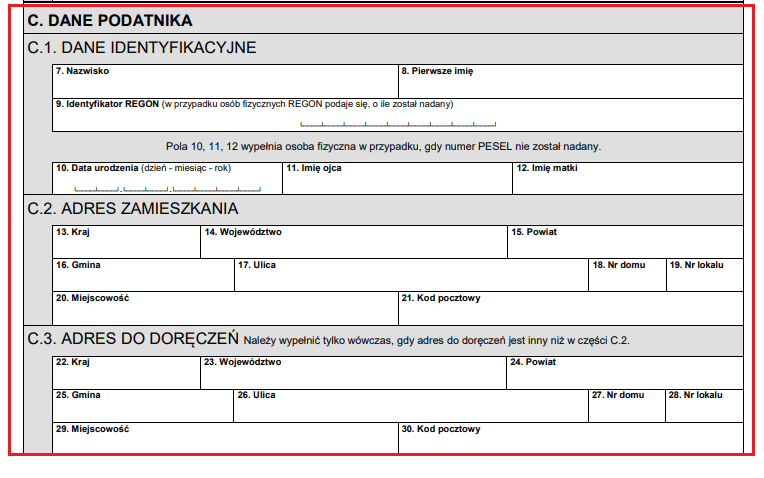

Formularz IN-1 Część C

Przewidziana na wskazanie danych podatnika, takich jak dane identyfikacyjne, adres zamieszkania oraz adres do doręczeń w sytuacji, gdy ten jest odmienny od wskazanego jako adres zamieszkania.

Formularz IN-1 – część C.

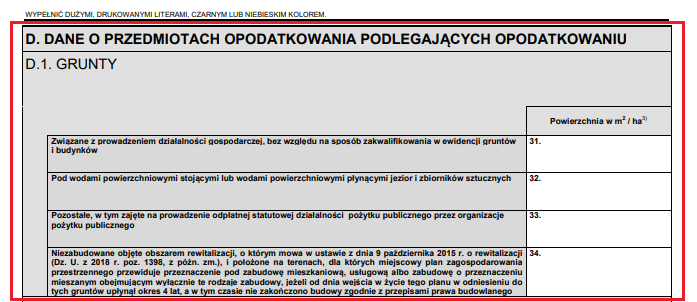

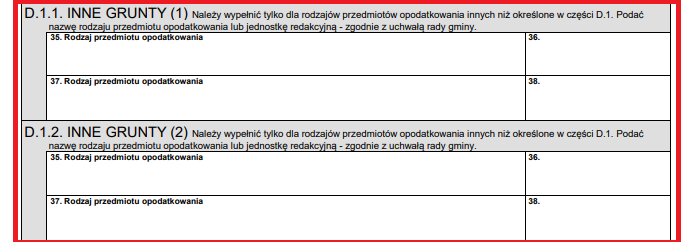

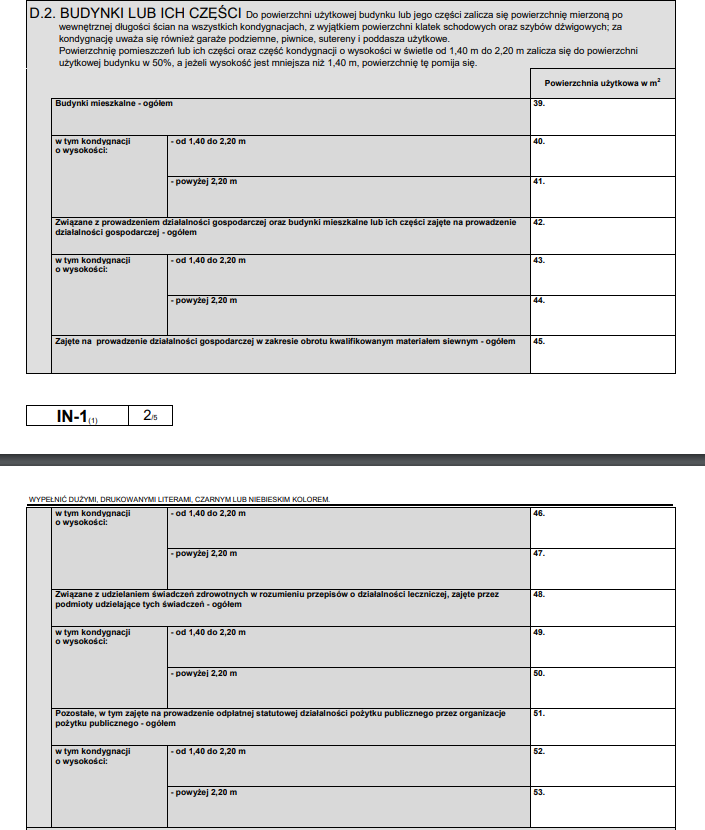

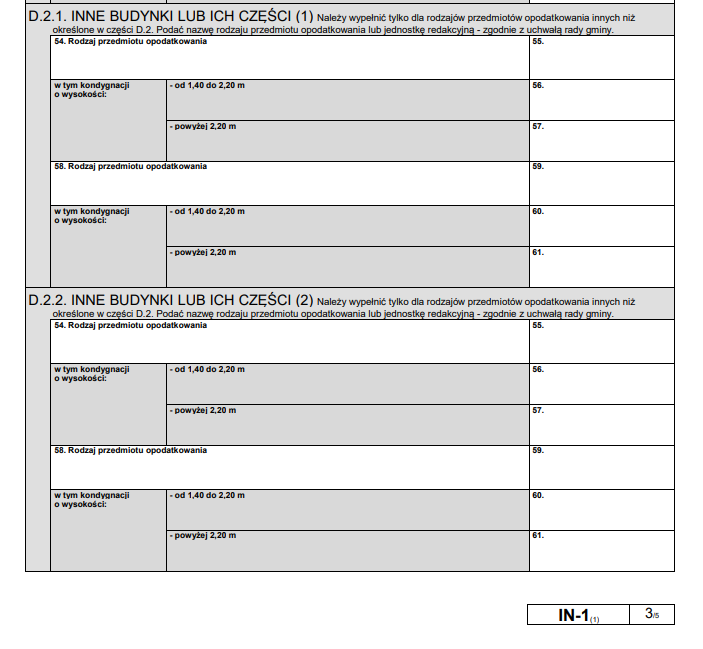

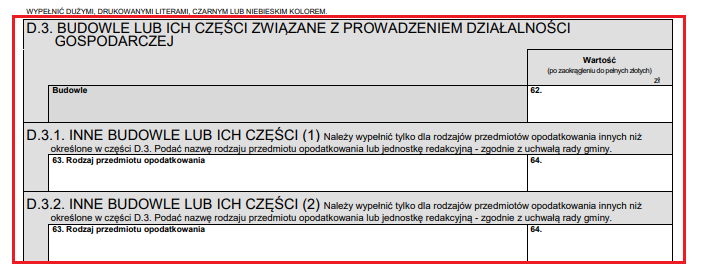

Formularz IN-1 Część D

Przeznaczona jest na wskazanie danych odnośnie do przedmiotu opodatkowania.

Formularz IN-1 – część D.

Formularz IN-1 – część D.

Podzielona jest na podgrupy przypisane do poszczególnych rodzajów nieruchomości: gruntów, budynków lub ich części oraz budowli związanych z prowadzoną działalnością gospodarczą.

Formularz IN-1 – część D.

Sekcję tę należy wypełniać za kolejnością, wedle przedmiotu opodatkowania, których dotyczy składana deklaracja.

Podstawą opodatkowania gruntów jest ich powierzchnia, budynków lub ich części – powierzchnia użytkowa, zaś budowli lub ich części związanych z prowadzoną działalnością gospodarczą – wartość, określona zgodnie z regulacjami o podatkach dochodowych.

Segmenty “inne grunty”, “inne budynku lub ich części” oraz “inne budowle lub ich części” przeznaczone są dla nieruchomości, których rodzaj określono w uchwale gminy w sposób odmienny względem tego ustawowego.

Formularz IN-1 – część D.

Formularz IN-1 – część D.

Formularz IN-1 Część E

To informacja o załącznikach – miejsce na ujęcie ilości załączników dołączonych do deklaracji – oddzielnie dla załączników ZIN-1, ZIN-2 oraz ZIN-3.

Formularz IN-1 – część E.

Formularz IN-1 Część F

Jej wypełnienie nie jest obowiązkowe, jednak może przyspieszyć załatwienie sprawy. Można w niej wskazać swoje dane kontaktowe/ dane kontaktowe osoby reprezentującej

podatnika oraz dodatkowe informacje, np. odnośnie do zdarzenia, które spowodowało obowiązek złożenia deklaracji lub jej korekty.

Formularz IN-1 – część F.

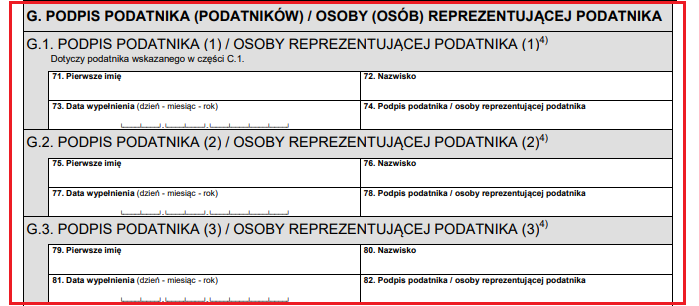

Formularz IN-1 Część G

Przeznaczona dla podpisów podatnika lub osoby go reprezentującej.

Formularz IN-1 – część G.

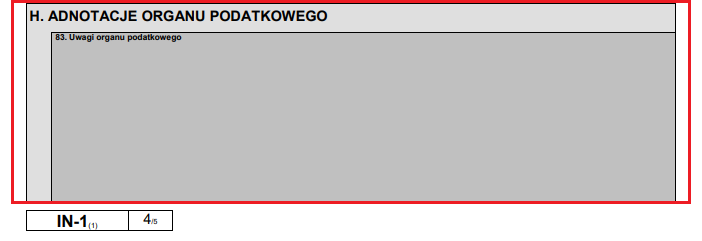

Formularz IN-1 Część H

Tę część wypełnia organ.

Formularz IN-1 – część G.

Raj podatkowy – gdzie są korzystne rozwiązania podatkowe?

Raj podatkowy – gdzie są korzystne rozwiązania podatkowe?

Zasady zatrudnienia małżonka lub innego członka rodziny

Zasady zatrudnienia małżonka lub innego członka rodziny

Sprzedaż nieruchomości – jak rozliczyć podatek?

Sprzedaż nieruchomości – jak rozliczyć podatek?

Postępowanie sądowe z udziałem konsumentów. Obowiązki przedsiębiorcy

Postępowanie sądowe z udziałem konsumentów. Obowiązki przedsiębiorcy

Czy w przypadku otrzymania mieszkania od babci w ramach darowizny, w celu zaktualizowania danych (z danych babci na moje) do podatku od nieruchomości też powinienem wypełnić informację IN-1 oraz załącznik ZIN-1?