Jak wykorzystać open innovation w e-commerce?

Jak wykorzystać open innovation w e-commerce?

Współcześnie innowacyjność określa się jako jeden z głównych czynników kształtujących poziom konkurencyjności na poszczególnych rynkach. Rozmaite firmy nieustannie poszukują nowych rozwiązań, aby wzmacniać swoją pozycję w branży, również e-commerce. Jak może im w tym pomóc open innovation?

Czym jest tajemnica przedsiębiorstwa?

Czym jest tajemnica przedsiębiorstwa?

W dzisiejszych czasach ochrona tajemnicy przedsiębiorstwa jest niewątpliwie ważna z punktu widzenia biznesowego – w końcu każdemu przedsiębiorcy zależy na byciu konkurencyjnym i wyróżnieniu się na tle innych firm. Co więcej, utrzymanie wiodącej pozycji na rynku gospodarczym często jest zawdzięczane doprecyzowanej strategii firmy i wypracowanemu know-how. Nic więc dziwnego, że przedsiębiorcy strzegą bardzo dokładnie tajemnicy przedsiębiorstwa i zawierają różne umowy zobowiązujące drugą stronę (pracownika, kontrahenta) do zachowania powziętych o przedsiębiorcy i samym przedsiębiorstwie informacji.

O tym, czym jest tajemnica przedsiębiorstwa, przeczytasz w poniższym artykule.

Jak rozliczyć umowę o pracę ze wspólnikiem spółki cywilnej?

Jak rozliczyć umowę o pracę ze wspólnikiem spółki cywilnej?

Zastanawiasz się jak rozliczyć umowę o pracę ze wspólnikiem spółki cywilnej? W dzisiejszym artykule odpowiemy na te i inne pytania dotyczące zagadnień związanych ze spółką cywilną.

NDG a koszty – jakie dokumenty są niezbędne? Działalność nierejestrowana a rozliczenie PIT

NDG a koszty – jakie dokumenty są niezbędne? Działalność nierejestrowana a rozliczenie PIT

Zastanawiasz się jak dokumentować koszty w działalności nierejestrowanej? W dzisiejszym artykule napiszemy na ten temat i pokażemy jak należy je wykazać w rozliczeniu rocznym.

Witam

Mam taki problem,

Jestem na ryczałcie bez vat

Kupuje towar w unii europejskiej, i firma wystawi mi faktury z 0% stawką vat chociaż nigdy nie podawałem jej Nip-u europejskiego bo takowego nie posiadam,

Co mam zrobić w tym wypadku ?

kto będzie musiał zapłacić podatek ?

Pozdrawiam i proszę o pomoc

Rafał

Błąd popełnia sprzedawca stosując niewłaściwą stawkę VAT. Pan, jeżeli nie została przekroczona kwota limitu zakupów, ma prawo do korzystania z przysługującego zwolnienia i obowiązek podatkowy na Panu nie ciąży.

Swiadcze wylacznie uslugi elektroniczne dla podatnikow i konsumentow z ue oraz krajow trzecich, jestem zwolniony z vat, czy w tym przypadku musze posiadac nip ue?

Witam

poniżej jest link do aplikacji, która pozwala na hurtową weryfikacje numerów VAT.

Nie ma potrzeby sprawdzania numeru jeden po drugim, wystarczy wkleić listę z numerami do formularza a aplikacja zrobi resztę.

http://zmianywpodatkach.info/vat-checker/index.php

Właśnie – co wtedy, kiedy jestem zwolniony z podatku VAT w Polsce, ale kontrahent za granicą wymaga mojego numeru VAT EU. Czy mam rozumieć, że podaję po prostu swój NIP oraz kod kraju i drugiej strony nie interesuje w rzeczywistości, co się dzieje po mojej stronie jeśli chodzi o VAT.

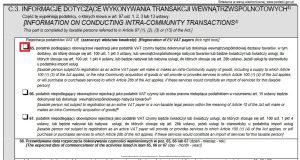

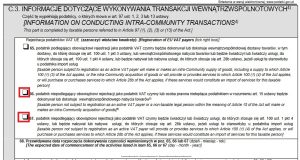

W obrocie wewnątrz unijnym prawo do posługiwania się prefiksem „PL” mają tylko podatnicy zarejestrowani do transakcji unijnych czyli Ci podatnicy, którzy poprzez złożenie VAT-R w swoim urzędzie nabyli prawo posługiwania się prefiksem „PL”. Jeżeli nie zarejestrował się Pan do omawianych transakcji nie ma Pan prawa podać prefiksu „PL”. W przypadku, kiedy Pana kontrahent wystawi fakturę ze stawka 0% czyli uwzględni prefiks „PL” będzie on wezwany przez swój urząd skarbowy w celu opodatkowania sprzedaży, a co za tym idzie będzie on zmuszony do wystawienia dla Pana korekty faktury naliczając podatek VAT obowiązujący w kraju sprzedawcy. Czyli będzie Pan obowiązany dopłacić sprzedawcy kwotę VAT obowiązującą w kraju sprzedawcy.