Zmiany, jakie mają zacząć obowiązywać od 1 lipca 2021 r. w związku z wprowadzeniem pakietu VAT e-commerce wymuszają nowe obowiązki, o których muszą wiedzieć przedsiębiorcy. Temat ten dotyczy branży, która obecnie rozwija się najprężniej, a obejmuje międzynarodowy handel internetowy. Dzisiaj opiszemy, w jaki sposób będzie przebiegała rejestracja do VAT-OSS.

Co to jest VAT-OSS?

VAT-OSS – Punkt Kompleksowej Obsługi, jest to procedura unijna, dzięki której przedsiębiorcy nie będa musieli dokonywać rejestracji do podatku VAT w poszczególnych krajach UE. Rejestracja dotyczy transakcji dokonywanych na rzecz konsumenta w innym kraju unijnym. Zasada działania będzie bardzo zbliżona do obecnie obowiązującej procedury MOSS. Przepisy co prawda zaczną obowiązywać od 1 lipca 2021 r., ale już teraz udostępnione zostały narzędzia umożliwiające złożenie zgłoszenia rejestracyjnego, co nie jest równoznaczne z rejestracją.

W jaki sposób dokonać rejestracji do VAT-OSS?

Proces rejestracji wymaga wypełnienia i złożenia kilku druków i przesłanie ich do urzędu skarbowego. Zgłoszenia rejestracyjnego można dokonać od dnia 1 kwietnia 2021 r. przez platformę podatki.gov.pl. Poniżej omówimy, w jaki sposób będzie przebiegał cały proces rejestracyjny.

Zgłoszenia rejestracyjnego należy dokonać na formularzu VIU-R “Zgłoszenie informujące w zakresie szczególnej procedury unijnej rozliczania VAT”.

Na zgłoszeniu VIU-R należy podać NIP przedsiębiorcy.

W części A “Miejsce i cel składania zgłoszenia” wskazany jest Drugi Urząd Skarbowy Warszawa-Śródmieście, które jest właściwy do obsługi procedury OSS. W tej części zaznaczamy również, czy jest to zgłoszenie rejestracyjne, aktualizacyjne czy wyrejestrowanie i datę wypełnienia.

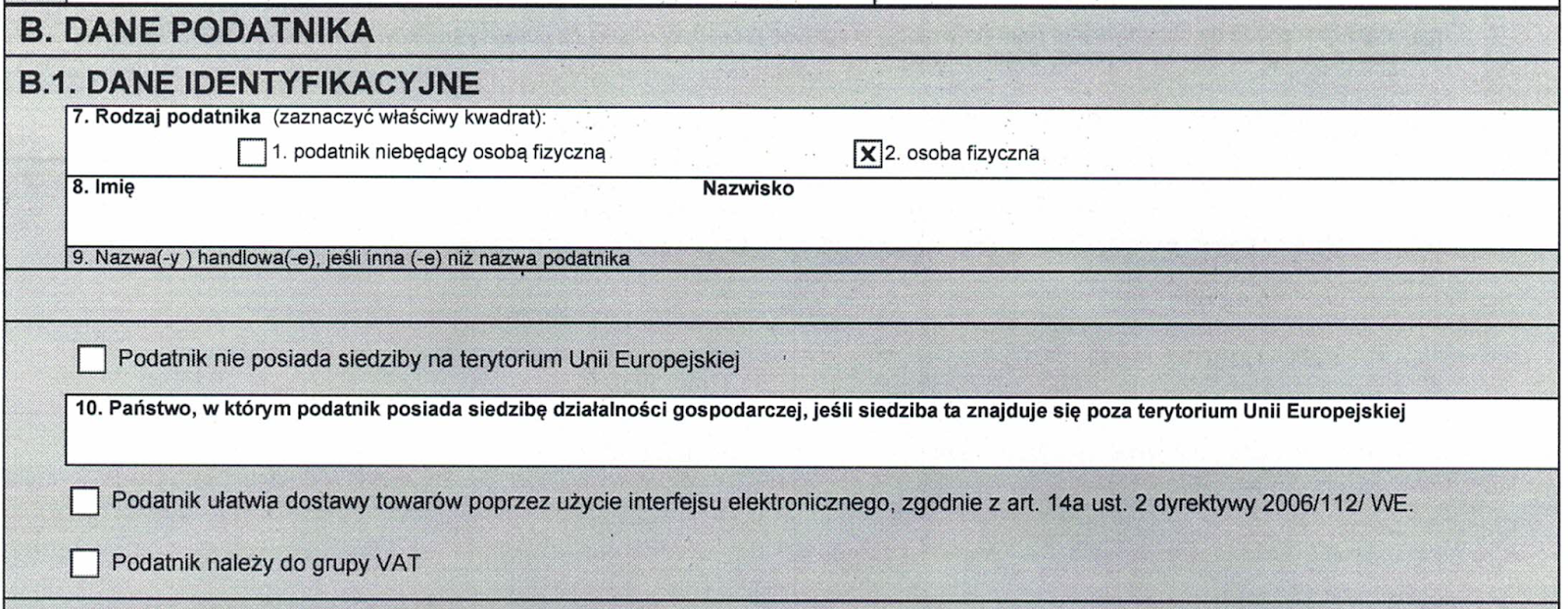

W części B “Dane podatnika”, w zależności od tego czy to będzie zgłoszenie osoby fizycznej, czy też podatnika niebędącego osobą fizyczną, wpisujemy imię i nazwisko przedsiębiorcy lub nazwę firmy. Ponadto należy wpisać państwo, w którym podatnik posiada siedzibę działalności gospodarczej, jeśli znajduje się ona poza terytorium UE. Jeżeli jest to działalność poprzez interfejs elektroniczny, to należy to zaznaczyć i czy podatnik należy do grupy VAT.

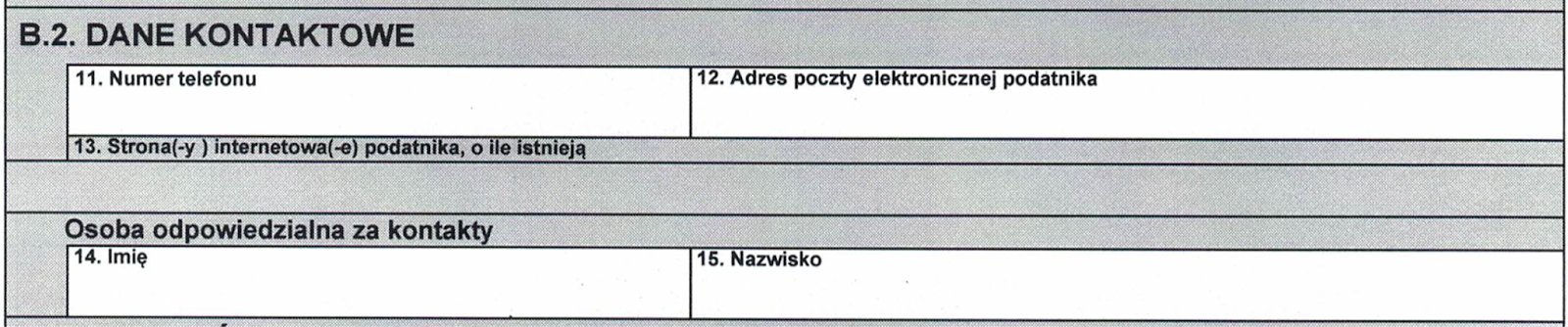

W części B.2. podawane są dane kontaktowe przedsiębiorcy w postaci: numeru telefonu, adresu poczty e-mail, wskazanie osoby odpowiedzialnej za kontakt w sprawie zgłoszenia.

W części B.3. należy podać numer rachunku bankowego związanego z prowadzoną działalnością gospodarczą, numer IBAN jest obowiązkowy, numer BIC nie jest obowiązkowy.

Część B.4 dotyczy przedsiębiorcy, który posiada stałe miejsce prowadzenia działalności gospodarczej poza państwem członkowskim identyfikacji. W takim przypadku powinien dodać stałe miejsce prowadzenia działalności w innym kraju członkowski UE.

W części B.5. należy wskazać nazwę państwa i numer identyfikacyjny VAT nadany w tym kraju.

W części B.7. przedsiębiorca wskazuje państwo, w którym był wcześniej zarejestrowany do procedury OSS przed rejestracją w Polsce.

W części B.8. należy podać datę rozpoczęcia korzystania z procedury OSS w Polsce.

W części D “Oświadczenia” jest informacja o aktualności podanych danych i wyrażenie zgody na otrzymywanie informacji środkami komunikacji elektronicznej. Taki druk można autoryzować jedynie podpisem kwalifikowanym. Jeżeli przedsiębiorca nie posiada podpisu może zlecić innemu podmiotowi przygotowanie i wysłanie zgłoszenia VIU-R, o czym informujemy poniżej.

Upoważnienie UPL-1

Jeżeli przedsiębiorca zleci prowadzenie spraw do biura rachunkowego, doradcy podatkowego czy księgowego, to może udzielić pełnomocnictwa do podpisywania i składania deklaracji elektronicznych na formularzu UPL-1. Takie upoważnienie obowiązuje we wszystkich urzędach skarbowych i jest ważne do podpisywania każdego rodzaju deklaracji, zeznań, informacji podatkowych składanych elektronicznie.

Upoważnienie PPS-1

Pełnomocnikiem w sprawach podatkowych może być osoba fizyczna, która ma zdolność do czynności prawnych. Ustanawiając pełnomocnika możemy wskazać, jaki jest zakres jego upoważnienia. Pełnomocnik może działać we wszystkich sprawach, ale może również występować w konkretnej sprawie.

W naszym przypadku, jeżeli przedsiębiorca zdecydowałby się na ustanowienie pełnomocnika do rejestracji VAT-OSS, wówczas powinien złożyć do urzędu skarbowego upoważnienie PPS-1. Od udzielenia takiego pełnomocnictwa dokonuje się opłaty skarbowej w wysokości 17 zł.

W sytuacji jeżeli przedsiębiorca będzie chciał dokonać rejestracji do VAT-OSS przez pełnomocnika musi złożyć upoważnienie UPL-1 i PPS-1.

Zatrudnienie pracownika krok po kroku – obowiązki pracodawcy

Zatrudnienie pracownika krok po kroku – obowiązki pracodawcy

NDG a koszty – jakie dokumenty są niezbędne? Działalność nierejestrowana a rozliczenie PIT

NDG a koszty – jakie dokumenty są niezbędne? Działalność nierejestrowana a rozliczenie PIT

Czy można pracować w czasie urlopu rodzicielskiego? Wzór wniosku do pobrania!

Czy można pracować w czasie urlopu rodzicielskiego? Wzór wniosku do pobrania!

Przepisy UE a płaca minimalna w Polsce. Jaki wpływ ma dyrektywa UE na minimalne wynagrodzenie Polaków?

Przepisy UE a płaca minimalna w Polsce. Jaki wpływ ma dyrektywa UE na minimalne wynagrodzenie Polaków?