Ulga dla klasy średniej w Polskim Ładzie wprowadziła sporo zamieszania w sposobie naliczania wynagrodzeń pracowników. Z tymi problemami mierzą się pracodawcy począwszy od 1 stycznia 2022 roku. Dodatkowo od 8 stycznia 2022 r. zaczęło obowiązywać tzw. Rozporządzenie zaliczkowe. W dzisiejszej publikacji sprawdzimy, jaki wpływ na ulgę dla klasy średniej ma wspomniane Rozporządzenie zaliczkowe.

Czy zawsze należy stosować ulgę dla klasy średniej?

Co do zasady ulga dla klasy średniej jest stosowana z mocy prawa. Pracodawca ma określone obowiązki wynikające z ustawy i musi ich przestrzegać.

Pracownik ma prawo złożyć rezygnację ze stosowania ulgi dla klasy średniej w trakcie roku podatkowego. Sprawdźmy jednak, co zmieniło Rozporządzenie zaliczkowe w tej kwestii.

Rozporządzenie zaliczkowe – Jak wpłynęło na ulgę dla klasy średniej?

Rozporządzenie zaliczkowe zaczęło obowiązywać od 8 stycznia 2022 r. Płatnicy są obowiązani stosować się do zawartych w nim regulacji do wszystkich wypłat dokonanych od 1 stycznia 2022 r. W dużym uproszczeniu zaliczka na podatek dochodowy obliczona według zasad Polskiego Ładu nie może być wyższa od zaliczki obliczonej według stanu prawnego na 31.12.2021 r., a więc według starych zasad. Pracodawca odprowadza zaliczkę na podatek dochodowy w mniejszej wysokości. W związku z powstałą sytuacją złożenie wniosku o niestosowanie ulgi dla klasy średniej w takim przypadku nie zawsze będzie skuteczne.

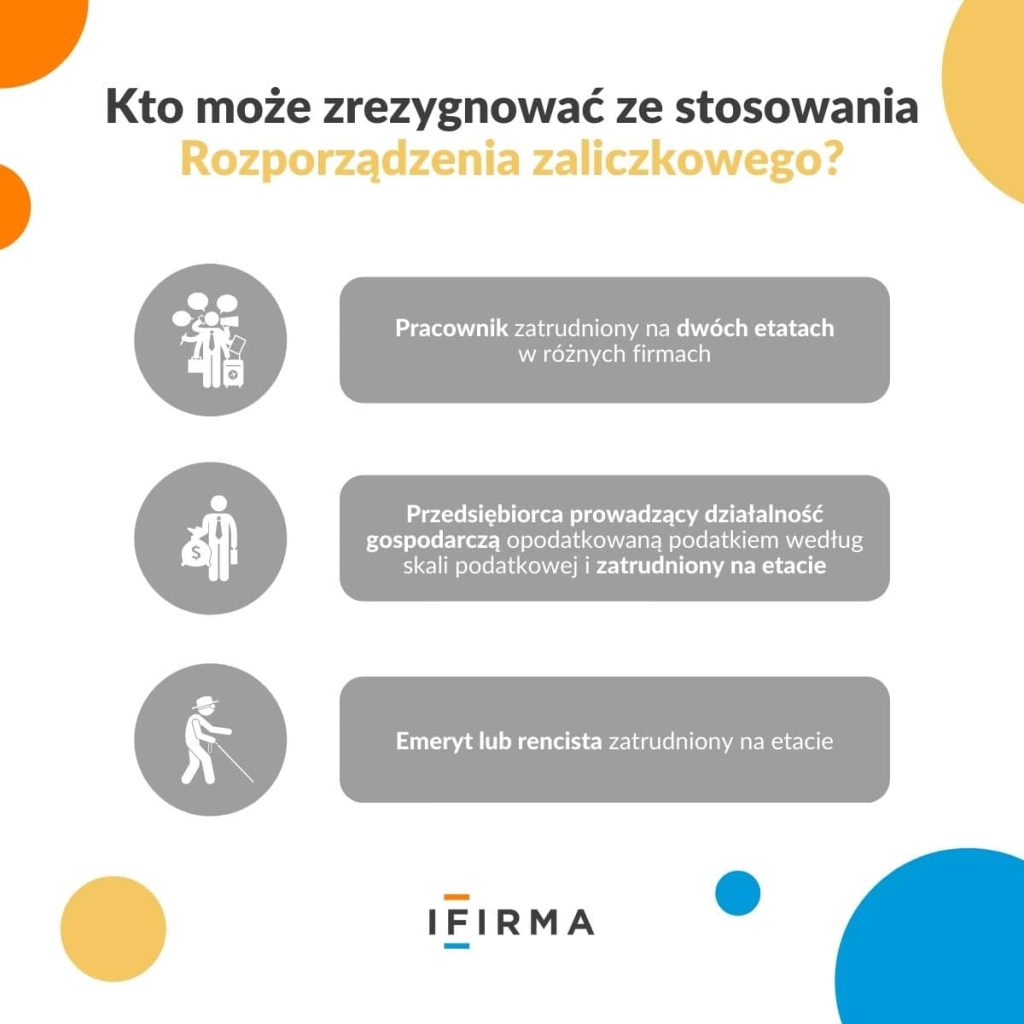

Kto może zrezygnować ze stosowania Rozporządzenia zaliczkowego?

Istnieje ograniczone grono osób, które mogą złożyć wniosek o niestosowanie mechanizmu poboru zaliczek określonego w Rozporządzeniu. Taka możliwość może dotyczyć przykładowych sytuacji:

- Pracownik zatrudniony na dwóch etatach w różnych firmach, może złożyć wniosek o niestosowanie rozporządzenia do firmy, która nie uwzględnia kwoty wolnej w zaliczce.

- Przedsiębiorca prowadzący działalność gospodarczą opodatkowaną podatkiem według skali podatkowej i zatrudniony na etacie.

- Emeryt lub rencista zatrudniony na etacie.

Podsumowaniee

Jak widać nie zawsze złożenie wniosku do pracodawcy o niestosowanie ulgi dla klasy średniej w trakcie roku będzie skuteczne. Jednak nie mają na to wpływu ani pracownicy, ani pracodawcy. Jaki będzie finalny efekt takich działań okaże się dopiero na etapie składania zeznań rocznych za 2022 w 2023 roku.

500

500