Polski Ład przygotował dla przedsiębiorców pakiet ulg na innowacje. Jedne z nich są całkiem nowe, a inne zostały zmodyfikowane i uzupełniają już istniejące. Odliczeniom w ramach ulg na innowacje został poświęcony cykl artykułów. W dzisiejszej publikacji opiszemy czym jest ulga na innowacyjnych pracowników i na czym polega jej rozliczenie.

Ulga dla innowacyjnych pracowników – warunki uprawniające do skorzystania

Wprowadzona ulga pozwala przedsiębiorcy na odliczenie ulgi B+R, pod pewnymi warunkami, od zaliczek na podatek dochodowy pracowników, którzy zajmują się działalnością badawczo-rozwojową.

Ulgę można odliczyć od zaliczek pracowników, którzy:

- realizują zadania B+R w co najmniej 50% ogólnego czasu pracy, co jest potwierdzone ewidencją czasu pracy,

- pozostają z pracodawcą w stosunku umowy o pracę, umowy zlecenie, umowy o dzieło lub z tytułu praw autorskich.

Z ulgi skorzystają przedsiębiorcy, którzy rozliczają podatek na zasadach ogólnych według skali podatkowej lub podatkiem liniowym. Nie mają prawa do ulgi osoby, które wybrały opodatkowanie ryczałtem.

Na czym polega odliczenie ulgi na innowacyjnego pracownika?

Odliczenie ulgi na innowacyjnych pracowników będzie przebiegało w następujący sposób:

- Przedsiębiorca składa zeznanie PIT-36 lub PIT-36L.

- Jeżeli w zeznaniu będzie wykazana strata lub zbyt niski dochód, to oblicza wysokość przysługującej ulgi na innowacyjnych pracowników.

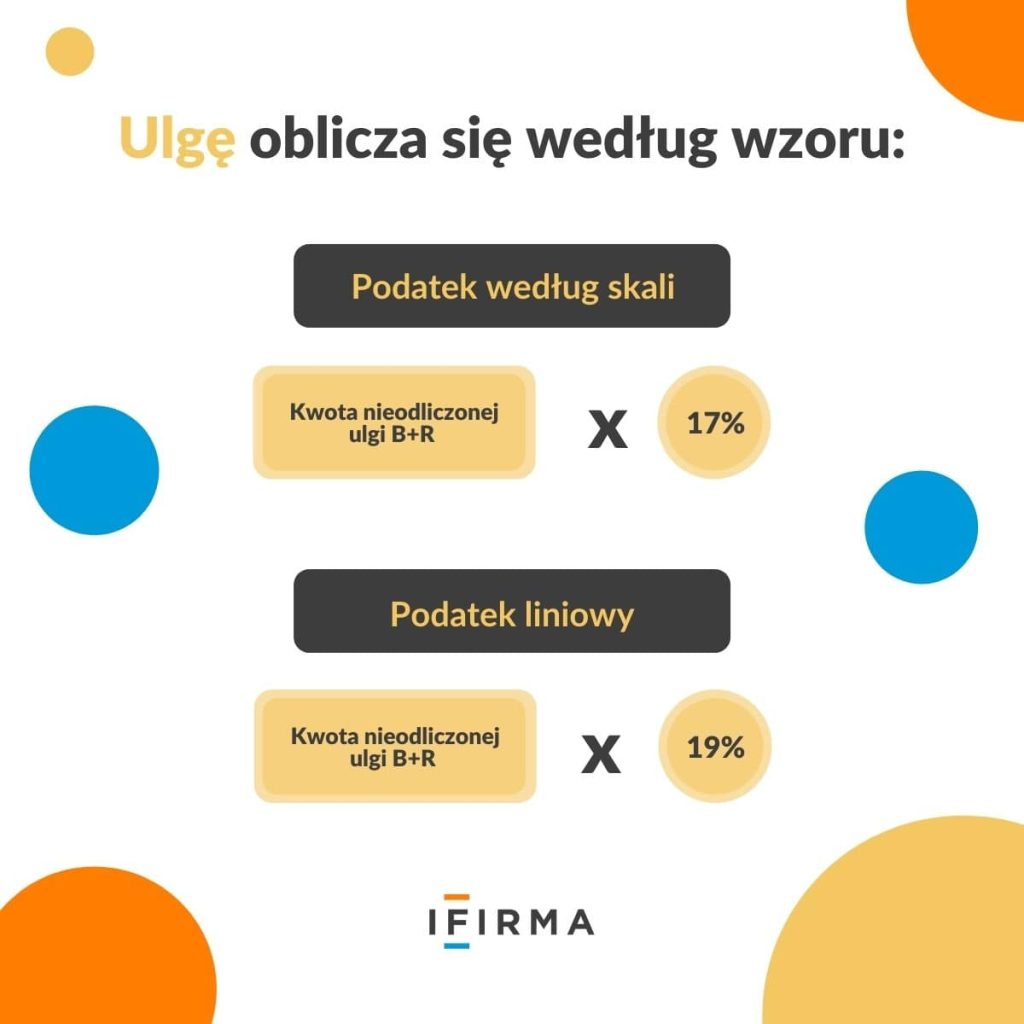

- Ulgę oblicza się według wzoru:

- Kwota nieodliczonej ulgi B+R pomnożona przez stawkę 17% – podatek według skali,

- Kwota nieodliczonej ulgi B+R pomnożona przez stawkę 19% – podatek liniowy.

- Od następnego miesiąca po złożeniu zeznania rocznego przedsiębiorca może zacząć pomniejszać zaliczki od wynagrodzeń pracowników o przysługującą kwotę ulgi na innowacyjnych pracowników.

Przykład

Przedsiębiorca złożył w miesiącu marcu 2023 roku rozliczenie roczne za 2022 rok PIT-36, w którym nie mógł odliczyć wydatków na ulgę B+R w kwocie 10.000 zł. Kwota przysługującej ulgi na innowacyjnych pracowników będzie wynosiła 1.700 zł (10.000 zł x 17%). Przedsiębiorca będzie mógł pomniejszyć zaliczki na podatek dochodowy od wynagrodzeń innowacyjnych pracowników o kwotę 1.700 zł począwszy od miesiąca kwietnia 2023 roku.

1

1