Dyrektywa UE a płaca minimalna

Dyrektywa w sprawie adekwatnych wynagrodzeń minimalnych w UE nie ustanawia jednolitej minimalnej płacy w Unii Europejskiej, lecz zobowiązuje państwa członkowskie do zapewnienia, że minimalne wynagrodzenie w danym kraju gwarantuje pracownikom godne życie, uwzględniając koszty utrzymania i ogólny poziom wynagrodzeń.

Dyrektywa określa obowiązki proceduralne dotyczące adekwatności ustawowych wynagrodzeń minimalnych.

Zaznaczmy przy okazji, że Dyrektywa w sprawie adekwatności wynagrodzeń minimalnych w UE omawiana w niniejszym artykule jest czym innym niż tzw. Dyrektywa o równości wynagrodzeń, której regulacje omówiliśmy w artykule Jawność wynagrodzeń od 2026 roku.

Jakich pracowników dotyczy Dyrektywa?

To państwa powinny realizować obowiązki wynikające z Dyrektywy, a jej postanowienia powinny być stosowane w odniesieniu do pracowników:

- na umowie o pracę,

- domowych,

- na żądanie,

- wykonujących pracę przerywaną,

- w systemie bonów usługowych,

- pracujących za pośrednictwem platform internetowych,

- praktykantów i stażystów,

- fikcyjnie samozatrudnionych.

Osoby faktycznie samozatrudnione nie są objęte zakresem stosowania niniejszej dyrektywy, gdyż nie spełniają odpowiednich kryteriów.

Dyrektywa definiuje fikcyjne samozatrudnienie jako sytuację, w której dana osoba jest zgłoszona jako samozatrudniona w celu uniknięcia obowiązków prawnych lub podatkowych, mimo że jej praca odpowiada cechom stosunku pracy. Takie osoby powinny być objęte dyrektywą. Przy stwierdzaniu istnienia stosunku pracy brane pod uwagę powinny być fakty świadczące o rzeczywistym wykonywaniu pracy, a nie sposób, w jaki strony opisują łączący je stosunek.

Adekwatne wynagrodzenie minimalne

Motyw 28 Dyrektywy określa, że wynagrodzenia minimalne uznaje się za adekwatne, jeżeli są sprawiedliwe w stosunku do rozkładu wynagrodzeń w danym państwie członkowskim i zapewniają godny poziom życia pracownikom zatrudnionym w pełnym wymiarze czasu pracy.

Adekwatność ustawowych wynagrodzeń minimalnych powinna być określana i oceniana przez każde państwo członkowskie z uwzględnieniem krajowych warunków społeczno-gospodarczych, w tym wzrostu zatrudnienia, konkurencyjności, oraz sytuacji w regionach i sektorach. Określając adekwatny poziom ustawowych wynagrodzeń minimalnych, państwa członkowskie powinny brać pod uwagę siłę nabywczą, długoterminowe krajowe poziomy produktywności i ich zmiany, jak również poziomy wynagrodzeń, ich rozkład i wzrost.

Aktualizacja minimalnego wynagrodzenia krajowego powinna odbywać się co najmniej raz na 4 lata.

Inne obowiązki

Dyrektywa 2022/2041 stanowi także, że państwa członkowskie powinny wyznaczyć co najmniej jeden organ doradczy, który będzie wspierał właściwe organy w kwestiach ustawowych wynagrodzeń minimalnych.

Niezbędne jest również zaangażowanie partnerów społecznych w proces ustalania i aktualizacji tych wynagrodzeń, zapewniając ich dobrowolny udział w decyzjach.

Dodatkowo, w celu poprawy dostępu pracowników do ochrony związanej z ustawowym wynagrodzeniem minimalnym, państwa powinny wprowadzić skuteczne kontrole i inspekcje, które będą prowadzone przez odpowiednie organy.

Państwa członkowskie, w których mniej niż 80% pracowników jest objętych układami zbiorowymi, muszą opracować plan działania mający na celu promowanie układów zbiorowych.

Płaca minimalna – zmiany w polskiej ustawie

Obecna polska ustawa o minimalnym wynagrodzeniu za pracę (Dz.U. 2002 nr 200 poz. 1679) zawiera już wiele postanowień Dyrektywy. Ma jednak powstać nowa ustawa o minimalnym wynagrodzeniu, która oprócz zmian technicznych zawiera parę istotnych modyfikacji:

Orientacyjna wartość referencyjna

Planuje się wprowadzenie orientacyjnego odniesienia wysokości płacy minimalnej do przeciętnego wynagrodzenia w gospodarce narodowej w celu oceny adekwatności minimalnego wynagrodzenia.

Rząd proponuje, aby wartość minimalnego wynagrodzenia za pracę stanowiła 55% prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej, przyjętego do opracowania projektu ustawy budżetowej. Przy stosowaniu tego mechanizmu minimalne wynagrodzenie krajowe na rok 2025 wynosiłoby 4 770,15 zł – przy założeniu, że prognozowane przeciętne wynagrodzenie to 8 673 zł, jak stanowi projekt ustawy budżetowej. Przypomnijmy, że obecnie płaca minimalna na 2025 rok to 4 666 zł.

Sposób wyliczany płacy minimalnej

Po zmianach dodatki, nagrody itp. mają nie być wliczane do minimalnej pensji, a zatem nie będą stanowiły uzupełnienia do poziomu najniższej krajowej.

Zgodnie z założeniami do ustawy „wysokość wynagrodzenia zasadniczego pracownika zatrudnionego w pełnym miesięcznym wymiarze czasu pracy nie może być niższa od wysokości minimalnego wynagrodzenia za pracę”.

W uzasadnieniu projektu czytamy, że celem tej regulacji jest przywrócenie motywacyjnego charakteru składników wynagrodzenia, takich jak dodatki funkcyjne, premie czy nagrody. Obecnie te dodatki często tylko uzupełniają minimalne wynagrodzenie, tracąc swoją rolę jako forma gratyfikacji i uznania dla pracowników za ich doświadczenie, dodatkowe funkcje czy osiągnięcia.

Daty wypłaty wynagrodzeń w umowach cywilno-prawnych

W projekcie ustawy, czytamy również, że „wypłaty wynagrodzenia wynikającego z wysokości minimalnej stawki godzinowej dokonuje się niezwłocznie po ustaleniu jego pełnej wysokości, nie później jednak niż w ciągu 10 dni następnego miesiąca kalendarzowego”.

Kary dla pracodawców

Projekt nowej ustawy zawiera także regulację, że “Jeżeli pracodawca opóźnia się z wypłatą wynagrodzenia za pracę, pracownikowi należą się odsetki za czas opóźnienia, chociażby nie poniósł żadnej szkody i chociażby opóźnienie było następstwem okoliczności, za które pracodawca odpowiedzialności nie ponosi. Odsetki naliczane są przez pracodawcę od dnia następującego po dniu upływu terminu wypłaty wynagrodzenia za pracę i wypłacane łącznie z wypłatą tego wynagrodzenia”.

Zwiększone mają zostać kary grzywny za wykroczenia przeciwko prawom pracownika z obecnych ram 1000 zł – 30 tys. zł do 1500 zł – 45 tys. zł (art. 281, 282, 283 Kodeksu pracy). Dotyczy to m.in. wypłaty wynagrodzenia niższego niż minimalne krajowe.

Dodatkowo pracodawcy, którzy nie wywiążą się z obowiązku wypłaty wynagrodzenia przez co najmniej 3 miesiące, mogą zostać ukarani grzywną, ograniczeniem wolności lub pozbawieniem wolności do lat 2.

Obowiązki sprawozdawcze państw

Rozkład wynagrodzeń – dane GUS

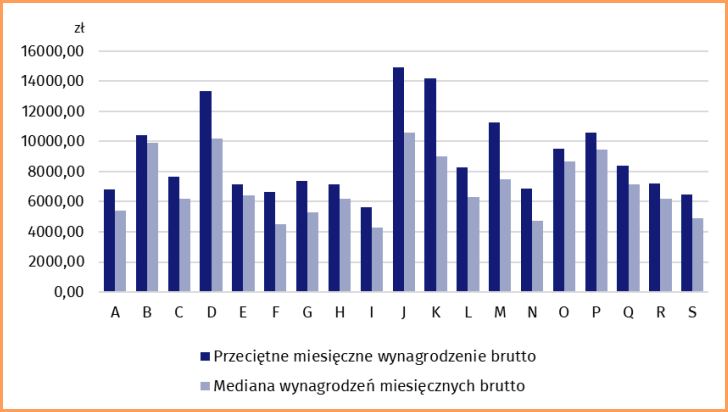

Główny Urząd Statystyczny (GUS) po raz pierwszy w historii opublikował dane dotyczące rozkładu wynagrodzeń. Odnosi się do marca 2024 roku.

Przeciętne miesięczne wynagrodzenie brutto i mediana wynagrodzeń miesięcznych brutto w gospodarce narodowej w sekcjach PKD w marcu 2024 roku przedstawia poniższy wykres

Źródło: Raport GUS. Rozkład wynagrodzeń w gospodarce narodowej w marcu 2024 r.

Więcej danych statystycznych dla marca 2024 oraz oznaczenia dla liter A-S (kody PKD) odnajdziemy na podlinkowanej stronie GUS-u.

Kiedy zmiany wejdą w życie

Choć Dyrektywa UE stanowi, że kraje członkowskie powinny wdrożyć jej postanowienia do 15 listopada 2024, to w Polsce przepisy mają zacząć obowiązywać od 1 stycznia 2027 roku.

Pierwszą aktualizację minimalnego wynagrodzenia za pracę planuje się przy ustalaniu wysokości minimalnego wynagrodzenia krajowego na rok 2028.

Przebieg prac nad nową ustawą o minimalnym wynagrodzeniu prześledzimy na stronie rządowej.

Podsumowując, Dyrektywa w sprawie adekwatności minimalnego wynagrodzenia ma na celu poprawę zasięgu płacy minimalnej i zwiększenie efektywnego dostępu pracowników do niej.

Nie tworzy jednak prawa do płacy minimalnej, ani nie ustanawia wspólnego poziomu wynagrodzenia minimalnego w UE, lecz zapewnia, aby procedury stosowane przez państwa członkowskie przy ustalaniu i aktualizowaniu wynagrodzenia minimalnego były adekwatne.

Jej kluczowe elementy to: regularne i terminowe aktualizacje wynagrodzenia minimalnego, jasne kryteria ustalania wysokości płacy, konsultacje z partnerami społecznymi w celu wprowadzenia niezbędnych zmian.

Celem dyrektywy jest zapewnienie odpowiedniej ochrony płacy minimalnej dla wszystkich 182 milionów pracowników w Europie.

Growth hacking – jak może usprawnić działanie firmy?

Growth hacking – jak może usprawnić działanie firmy?

Czy firmy będą musiały zwrócić pieniądze otrzymane w ramach dofinansowań z Tarcz Antycovidowych?

Czy firmy będą musiały zwrócić pieniądze otrzymane w ramach dofinansowań z Tarcz Antycovidowych?

Umowy o dzieło pod lupą ZUS. Raport 2021-2023

Umowy o dzieło pod lupą ZUS. Raport 2021-2023

Koniec z listami behawioralnym od skarbówki?

Koniec z listami behawioralnym od skarbówki?