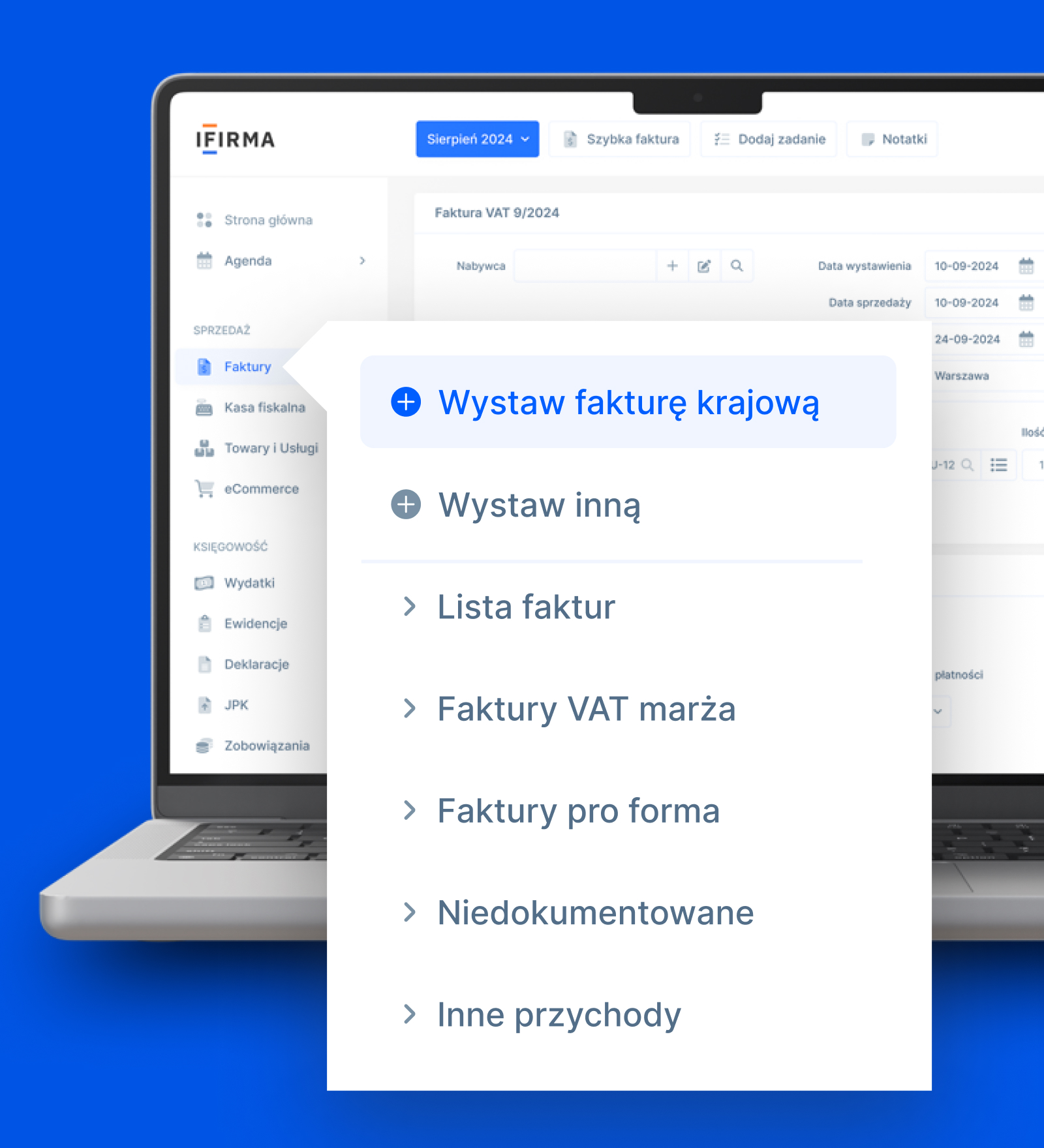

Status bezrobotnego a dofinansowanie na założenie działalności gospodarczej w 2024 roku

Status bezrobotnego a dofinansowanie na założenie działalności gospodarczej w 2024 roku

Masz status osoby bezrobotnej i chcesz założyć działalność gospodarczą? Pamiętaj, że możesz po spełnieniu określonych warunków udać się do urzędu pracy i złożyć wniosek o przyznanie dofinansowania na założenie firmy.

Dane syntetyczne i ich znaczenie dla rozwoju Twojej firmy

Dane syntetyczne i ich znaczenie dla rozwoju Twojej firmy

W obliczu nieustannie rozwijającej się technologii i rosnącej konkurencji, przedsiębiorstwa szukają nowych sposobów na poprawę efektywności operacyjnej i innowacyjności. Jednym z kluczowych elementów, który może odgrywać znaczącą rolę w osiąganiu tych celów, są dane syntetyczne.

Jak rozliczyć dofinansowanie do posiłków dla pracowników – ZUS i PIT w wynagrodzeniu pracownika

Jak rozliczyć dofinansowanie do posiłków dla pracowników – ZUS i PIT w wynagrodzeniu pracownika

Przekazujesz pracownikom dofinansowanie do posiłków? Sprawdź, czy znajdzie się w podstawie do naliczania ZUS i podatku dochodowego.

Patenty AI – gdzie rejestruje się najwięcej patentów na sztuczną inteligencję?

Patenty AI – gdzie rejestruje się najwięcej patentów na sztuczną inteligencję?

Można by przypuszczać, że najwięcej patentów na wykorzystanie sztucznej inteligencji rejestruje się w Stanach Zjednoczonych – w końcu to potęga gospodarcza i technologiczna. Tyle że patenty AI najczęściej rejestruje się w Chinach. Obecnie to Chiny stoją na czele rozwoju tej dziedziny. Ile patentów rejestrują? Jak na ich tle wypadają Stany Zjednoczone? A także dlaczego Chińczycy tak mocno stawiają na rozwój sztucznej inteligencji? Przyjrzyjmy się danym.