Na czym polega Allegro Cash? Jakie są inne formy płatności dostępne na Allegro?

Na czym polega Allegro Cash? Jakie są inne formy płatności dostępne na Allegro?

Allegro Cash to metoda płatności, która oferuje kupującym częściowy zwrot wydanej kwoty. Są jednak pewne wykluczenia, które sprawiają, że po poznaniu szczegółów ta opcja może stać się znacznie mniej atrakcyjna. Zobacz, na czym polega Allegro Cash.

Działalność gospodarcza i renta a składki ZUS

Działalność gospodarcza i renta a składki ZUS

Osoba posiadająca prawo do renty nie jest wyłączona z możliwości prowadzenia własnej działalności gospodarczej. Warto natomiast wiedzieć, że firma i renta oznaczają nieco inne zasady regulowania składek niż w standardowej działalności gospodarczej.

UE ma plan wobec AI. Zbuduje własną sztuczną inteligencję – będzie etyczna?

UE ma plan wobec AI. Zbuduje własną sztuczną inteligencję – będzie etyczna?

Unia Europejska wkracza na nowy etap rozwoju sztucznej inteligencji, dążąc do stworzenia własnych, etycznych rozwiązań AI. Istotnym elementem tej strategii jest unijny pakt na rzecz sztucznej inteligencji, pod którym już podpisało się ponad sto międzynarodowych firm. Ale czy nowe przepisy rzeczywiście odpowiadają gigantom technologicznym, a może skłaniają ich do inwestycji poza UE?

Wizualne przekazywanie emocji: moc obrazów w marketingu cyfrowym

Wizualne przekazywanie emocji: moc obrazów w marketingu cyfrowym

Ludzie od zarania dziejów wykorzystywali obrazy w swojej komunikacji. Czy to malowidła w jaskiniach tworzone tysiące lat temu, czy też obecnie publikowane w internecie grafiki i wideo – wszystkie te formy służą przekazywaniu informacji i opowiadaniu historii. Obrazy przyciągają uwagę i wywołują emocje, co jest niezwykle ważne w komunikacji marketingowej. W dodatku mózg ludzki przetwarza obrazy znacznie szybciej niż tekst, co czyni komunikację wizualną niezwykle skutecznym narzędziem w rękach marketerów.

OK, dziękuję. Ale dalej nie wiem jak rozliczać używany prywatny samochód w firmie przyjęty w firmie jako środek trwały (wartość około 9 tys. zł). Czy odliczenia VAT’u są inne niż 50% i jak księgować koszty czy również tylko 20% czy inaczej (ponoć wtedy jest to 75%).

I czy możliwa jest jednorazowa amortyzacja takiego środka trwałego

Tematyka w zakresie rozliczenia pojazdu zakupionego na firmę i stanowiącego środek trwały poruszona została między innymi tutaj. Użytkowników serwisu zachęcamy do zapoznania się jak to zostało rozwiązane w serwisie.

Jeśli przedsiębiorca wykorzystuje prywatny samochód w działalności gospodarczej, to w jaki sposób powinny być dokumentowane wydatku np związane z paliwem. Czy faktura zakupu paliwa, powinna zostać wystawiona na osobę prywatną czy na działalność gospodarczą (z NIP)?

Jeśli użytkujemy samochód prywatny w firmie, odliczamy od wydatków poniesionych na eksploatację pojazdu 50% VAT, zaliczamy do KUP 20% z kwoty netto + 50% nieodliczonego VAT i chcemy sprzedać ten samochód to czy przy sprzedaży muszę rozliczyć się na gruncie VAT jeśli z faktur odliczana była jego połowa?

Czy możliwe jest wykorzystywanie prywatnego samochodu w jednoosobowej działalności gospodarczej kiedy jestem jego współwłaścicielem a nie jedynym właścicielem? Jeśli tak, to jaki zapis na to pozwala

Nie

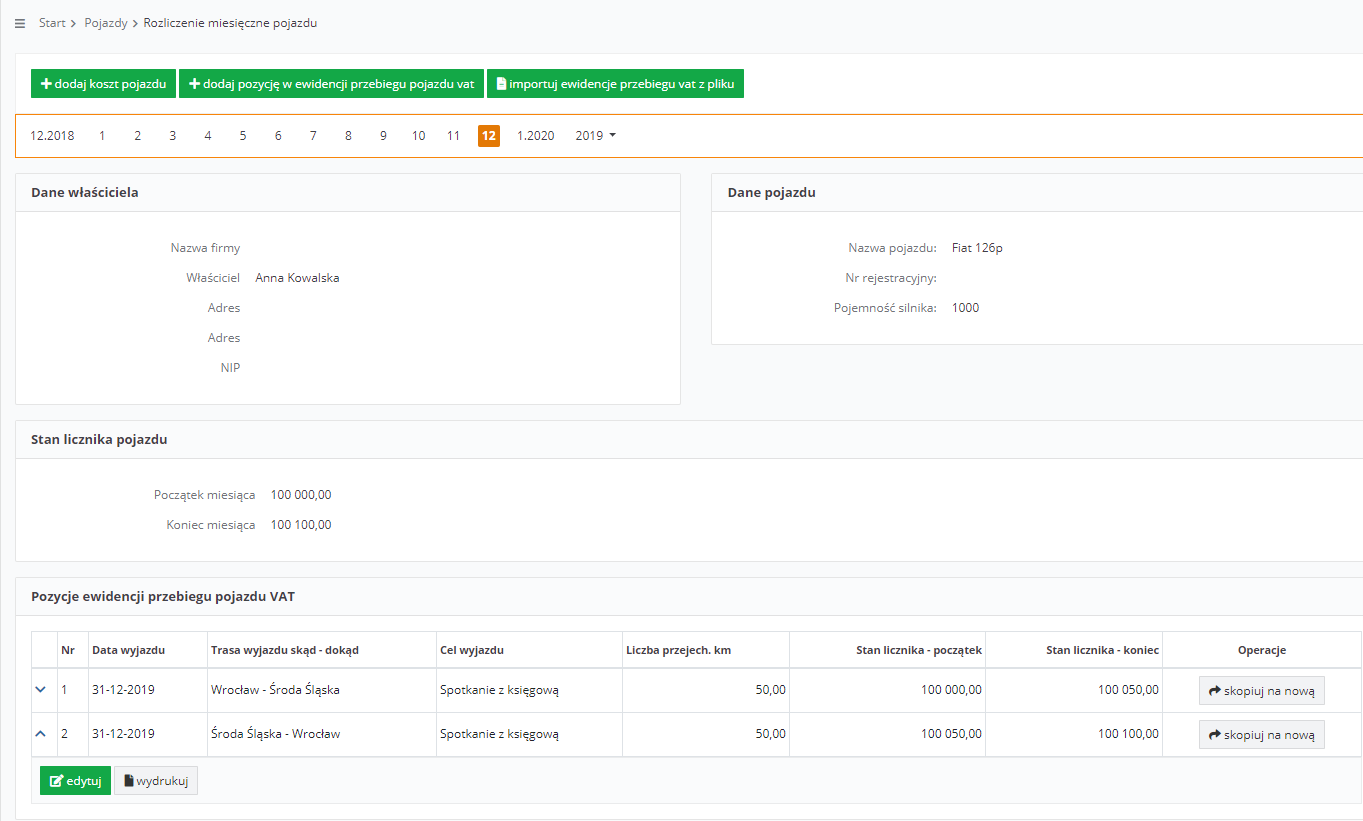

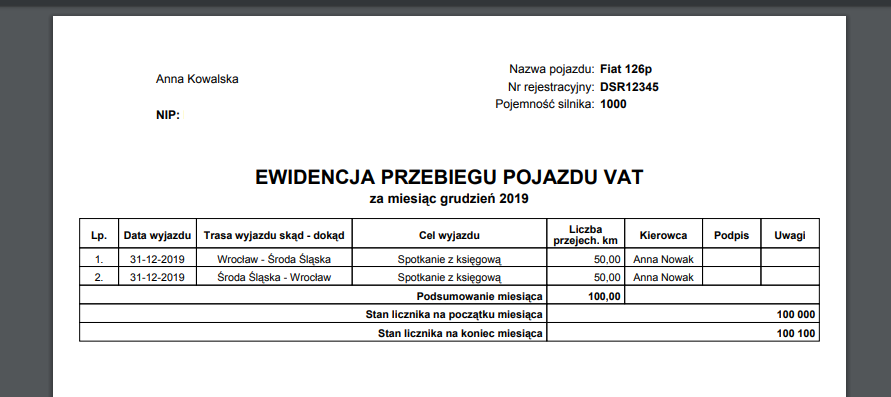

Jaki dokument jest podstawą księgowania 20% kosztów samochodu prywatnego wykorzystywanego w DG?

Czy ujmuje się każdorazowo 20% każdej faktury, czy zbiorczo “rozliczenie kosztów pojazdu” wtedy 20%?

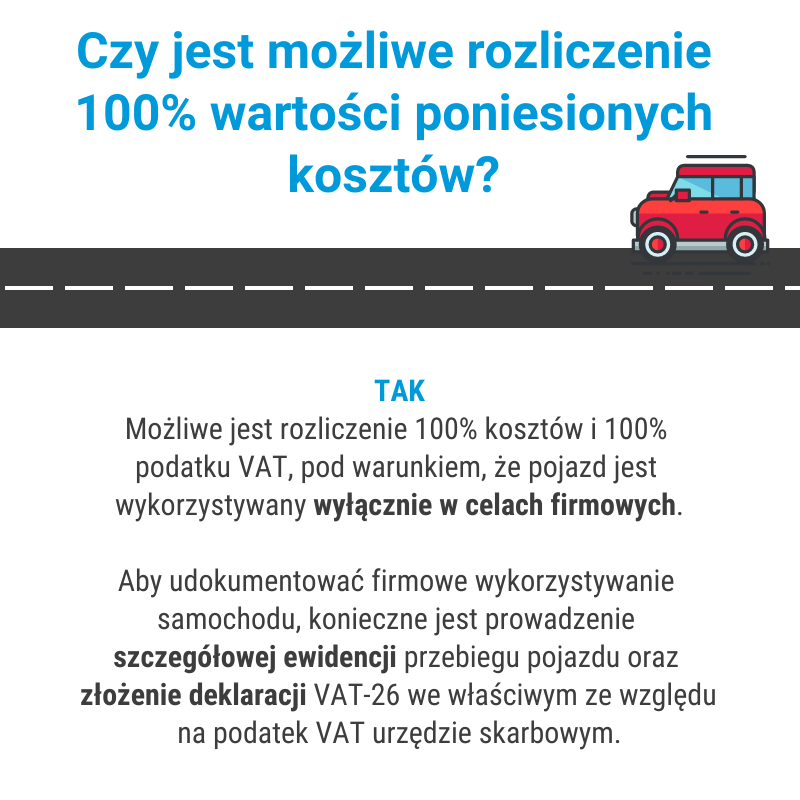

Ograniczenia dotyczą tylko samochodów osobowych, samochody prywatne ciężarowe można odliczać w 100% i do Vat i do pod.doch.

Muszą mieś tylko status samochodu ciężarowego zg.z definicją.

Oczywiście, pojazdy, które spełniają definicję pojazdów ciężarowych mogą być rozliczane w 100%. Natomiast nasz artykuł odnosi się do pojazdów osobowych prywatnych, wykorzystywanych w działalności gospodarczej.

Dzień dobry,

planuję zamknąć działalność z dniem 30.04.2025. Używałem samochód prywatny do wykonywania działalności gospodarczej. Samochód nie był w ewidencji środków trwałych. Były rozliczane koszty eksploatacji bez ewidencji przebiegu i amortyzacja. Czy po zakończeniu działalności gospodarczej. Mogę dowolnie rozporządzać autem np. sprzedać bez żadnych dodatkowych opłat podatkowych i czy nie ma jakiegoś okresu karencji do dokonania takiej sprzedaży

Dzień dobry,

Co do zasady jeśli pojazd był użytkowany w działalności jako prywatny to jego sprzedaż nie generuje obowiązku podatkowego PIT, ale może generować inne obowiązku. Zachęcamy do zapoznania się z dodatkowymi publikacjami. np. https://www.ifirma.pl/blog/sprzedaz-auta-w-dzialalnosci-gospodarczej-czy-prywatnie/