Rozliczanie podatku VAT wiąże się z licznymi obowiązkami ewidencyjnymi, ciągłą zmianą przepisów, przesyłaniem do organów skarbowych coraz większej ilości wymaganych prawem informacji i deklaracji. W podatku VAT szczególnie dotkliwe są sankcje i kary za niewypełnianie ustawowych norm. Ciągle czytamy o nowych przepisach, które wprowadzają dodatkowe regulacje. Tym razem poinformujemy o zmianach, które mogą ucieszyć zainteresowanych przedsiębiorców, czyli o SLIM VAT.

Co to jest SLIM VAT?

Tym razem propozycja Ministerstwa Finansów dotyczy wprowadzenia ułatwień dla przedsiębiorcy m.in. w obszarze:

- fakturowania,

- kursów walut,

- eksporcie,

- korzyści finansowych.

Jest to ukłon w kierunku małego i średniego biznesu. Propozycja wprowadzanych zmian ma na celu skrócenie czasu na wypełnianie obowiązków podatkowych, jak również uprościć rozliczenia podatkowe. Nastąpi długo oczekiwane odejście od formalności zdobywania potwierdzenia odbioru faktury korygującej “na minus”. Jest to niewątpliwie czasochłonny, czasami długotrwały proces. Z tej zmiany ucieszą się wszyscy przedsiębiorcy i księgowi.

Pozostałe zmiany w SLIM VAT

- Ułatwienia dla eksporterów.

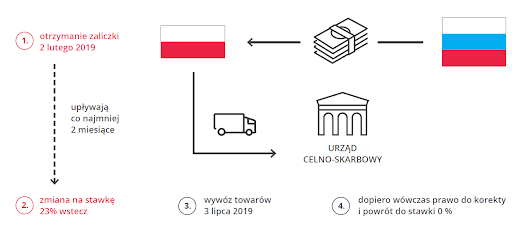

Obecne przepisy ustawy o VAT dotyczące eksportu towarów mówią o tym, że jeżeli otrzymamy zaliczkę na poczet przyszłej dostawy, to gdy nie dokonamy wywozu towaru w ciągu 2 miesięcy mamy obowiązek wykazania zaliczki w deklaracji VAT wstecz ze stawką podatku VAT obowiązującą w Polsce.

Przed zmianą:

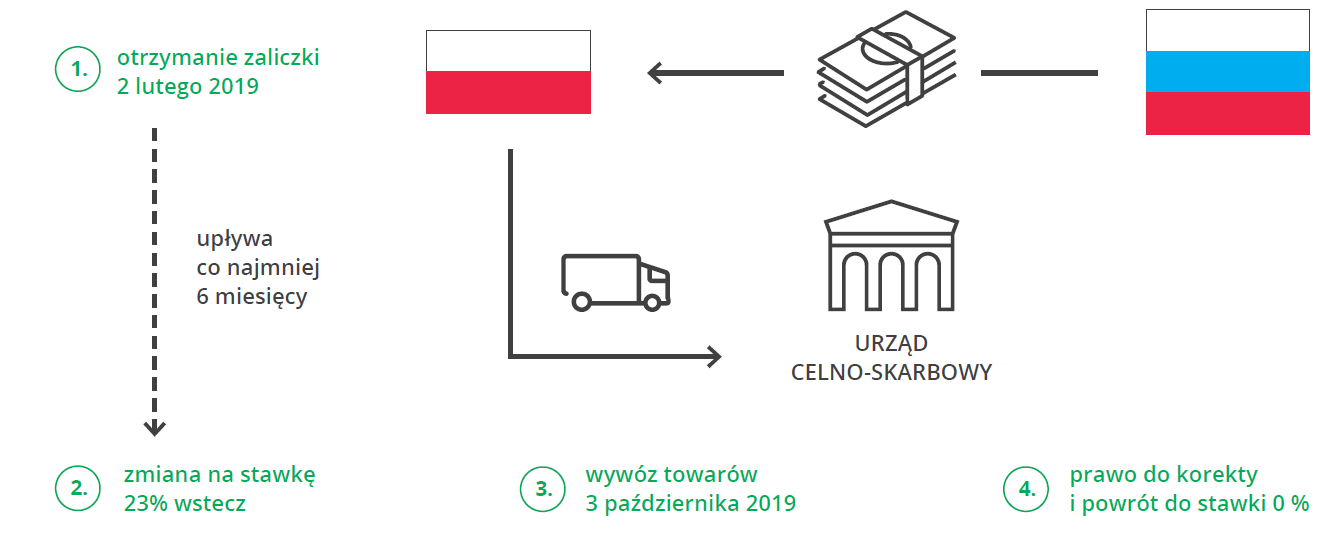

Po zmianie termin będzie wydłużony z 2 do 6 miesięcy:

- Wspólny kurs waluty z podatkiem dochodowym.

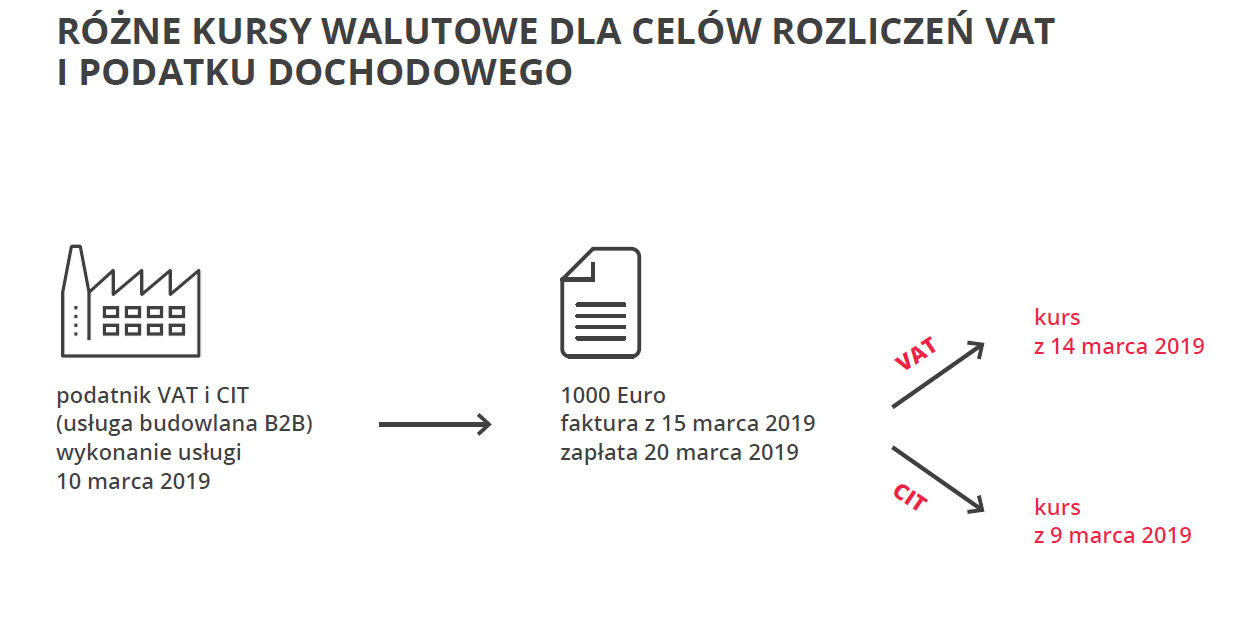

Obecnie w podatku PIT i VAT obowiązują inne przepisy dotyczące przeliczenia dokumentów księgowych wyrażonych w walucie obcej na złotówki.

W podatku VAT przeliczenia na złote dokonuje się według kursu średniego danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego. Jeśli jednak faktura zostanie wystawiona przed powstaniem obowiązku podatkowego, przeliczenia na złote dokonuje się według kursu średniego NBP ogłoszonego na ostatni dzień roboczy poprzedzający dzień wystawienia faktury.

W podatku dochodowym przychody należne przelicza się według średniego kursu NBP ogłoszonego na ostatni dzień roboczy poprzedzający dzień uzyskania przychodu. Natomiast za datę powstania przychodu/datę sprzedaży uważa się dzień wystawienia faktury albo uregulowania należności lub dostarczenia towaru/wykonania usługi.

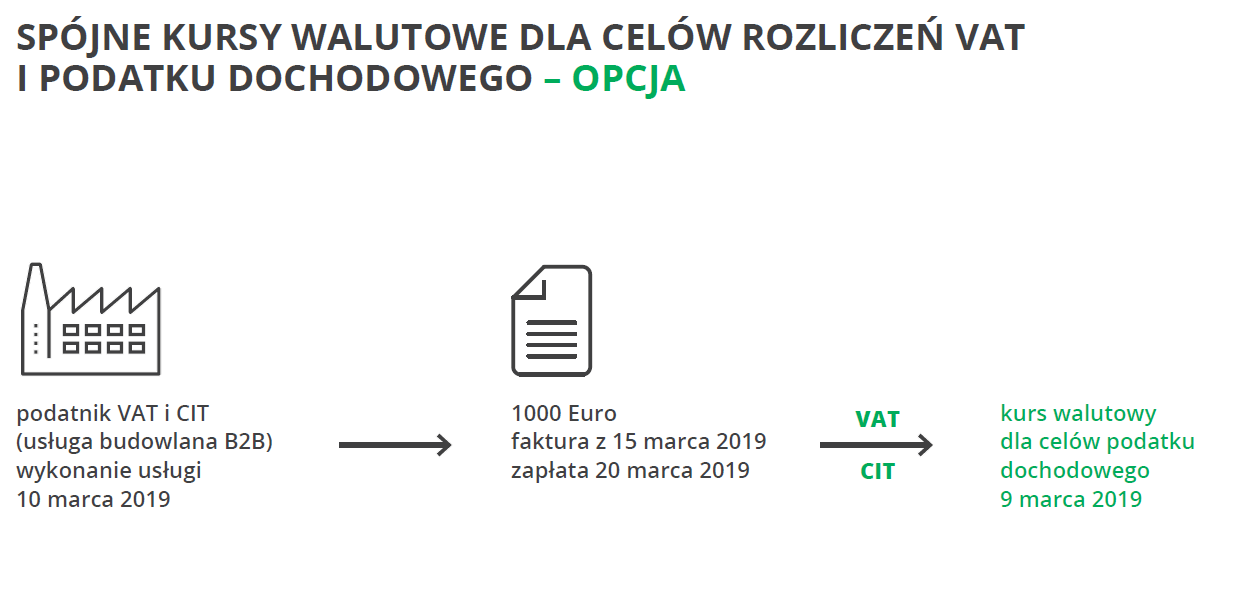

Obowiązek podatkowy w VAT powstaje w nieco innym momencie niż przychód w podatku dochodowym stąd ta rozbieżność w dokonywaniu przeliczenia faktur przychodowych wyrażonych w walucie obcej w VAT i PIT. Po zmianie przepisów przedsiębiorca będzie mógł wybrać do VAT zasady przeliczenia kursu walut jak dla przeliczenia przychodu w podatku dochodowym.

Przed zmianą:

Po zmianie:

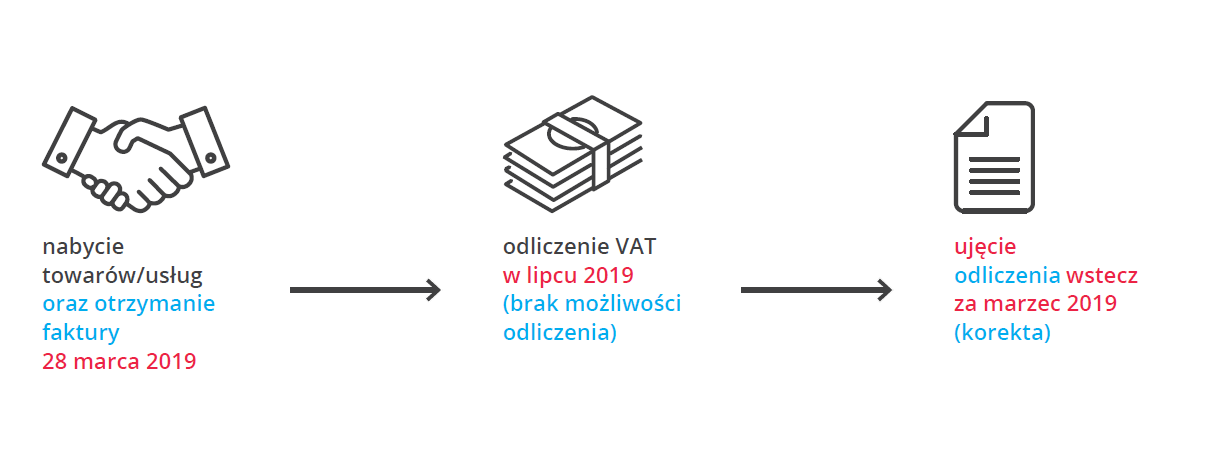

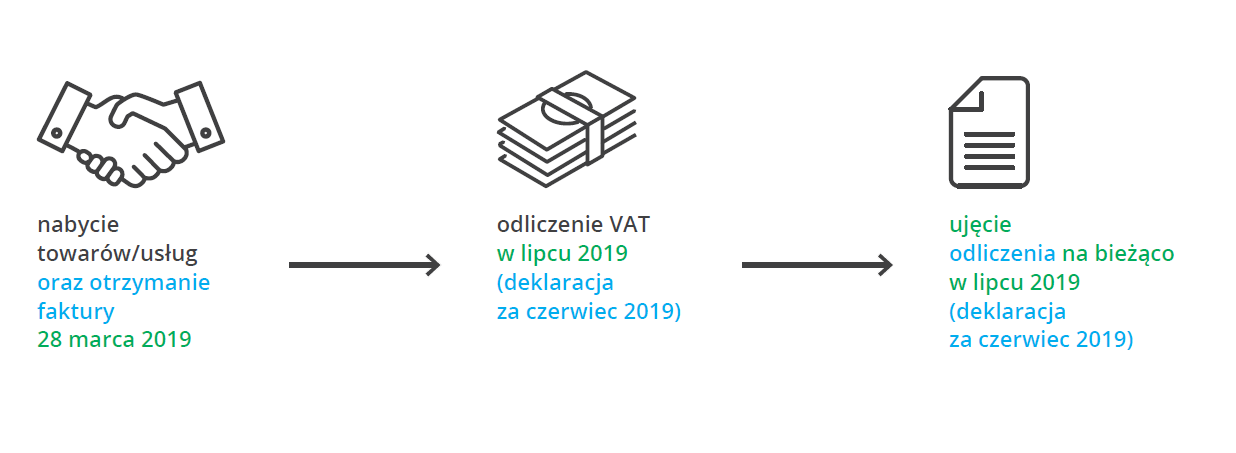

- Korzyści przy odliczeniu podatku VAT

- Wydłużenie terminu do odliczenia VAT na bieżąco z 3 do 4 miesięcy.

Przed zmianą:

Po zmianie:

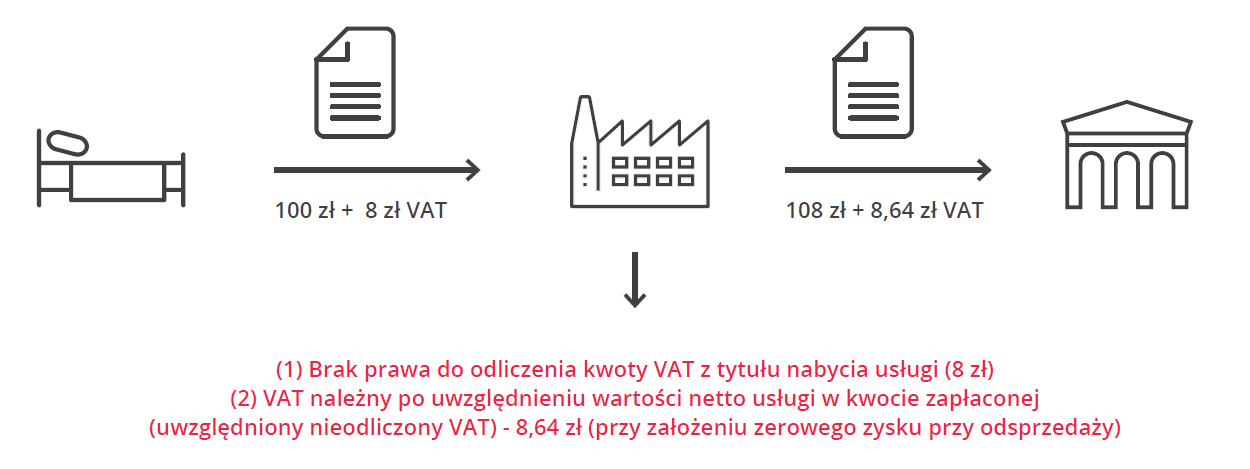

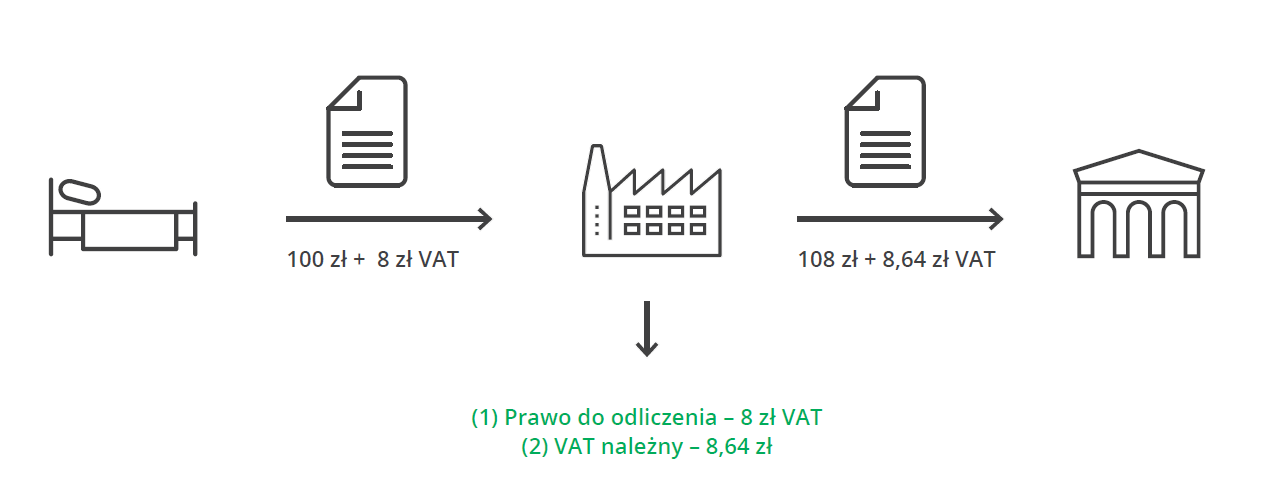

- Możliwość odliczenia VAT z faktur za nabycie usług noclegowych w celu ich dalszej odsprzedaży.

Przed zmianą:

Po zmianie:

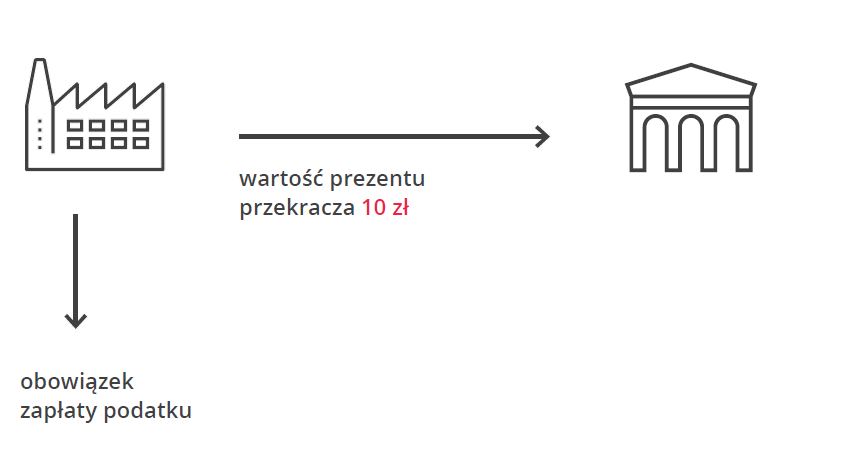

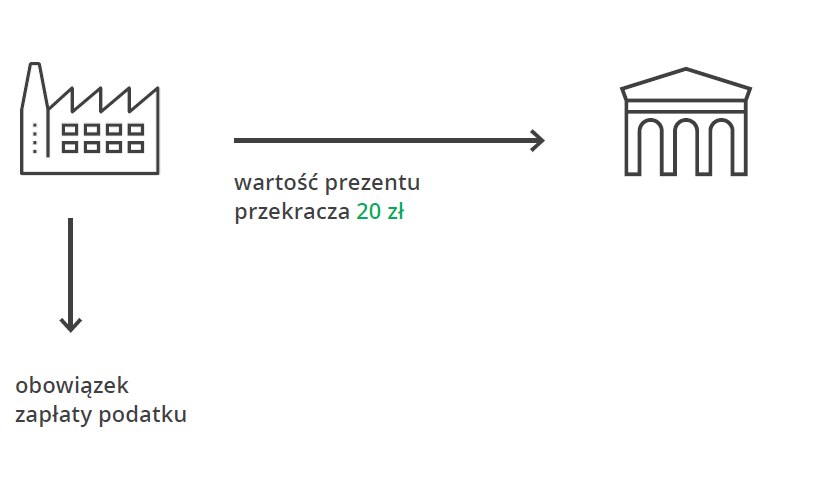

- Zwiększenie limitu na prezenty o małej wartości.

Obecnie zwolnione z opodatkowania podatkiem VAT są prezenty, których cena jednostkowa nie przekracza 10 zł, po zmianie ma to być 20 zł.

Przed zmianą:

Po zmianie:

W artykule wykorzystano materiały, które znajdują się na stronie Ministerstwa Finansów www.gov.pl.

Wyliczenie ekwiwalentu za urlop

Wyliczenie ekwiwalentu za urlop

Najważniejsze role w startupie

Najważniejsze role w startupie

Jak zostać copywriterem freelancerem?

Jak zostać copywriterem freelancerem?

Składka zdrowotna – odliczenie od dochodu czy ujęcie w kosztach, a IP BOX

Składka zdrowotna – odliczenie od dochodu czy ujęcie w kosztach, a IP BOX