Opodatkowanie sprzedaży nieruchomości nie należy do tematów zero-jedynkowych. Trudno jest jednoznacznie i w sposób wyczerpujący odpowiedzieć na pytanie, czy sprzedaż jest opodatkowana w VAT a jeśli tak, to czy będzie opodatkowana stawką 8%, czy może 23%, czy może korzysta ze zwolnienia z VAT? Dodatkowo brana jest pod uwagę kwestia, kto dokonuje tej sprzedaży. W dzisiejszej publikacji będziemy szukali odpowiedzi na te wszystkie pytania. Kluczowe będzie, w jaki sposób opodatkować w VAT sprzedaż nieruchomości w zależności od tego kto jest stroną transakcji: pośrednik, deweloper czy może jest to sprzedaż na własny rachunek.

Definicja nieruchomości

W polskim prawie pojęcie nieruchomości zostało zdefiniowane w ustawie Kodeks cywilny. Zanim więc przejdziemy do głównego tematu, warto przybliżyć sobie definicję nieruchomości, która będzie pomocna przy omawianej problematyce.

| Nieruchomościami są części powierzchni ziemskiej stanowiące odrębny przedmiot własności (grunty), jak również budynki trwale z gruntem związane lub części takich budynków, jeżeli na mocy przepisów szczególnych stanowią odrębny od gruntu przedmiot własności. Według jednego z kryteriów można nieruchomości podzielić na trzy grupy:

|

| Grunty

|

Obszar ziemski o określonych granicach należący do właściciela

|

| Budynki

|

Budynek i grunt posiadają innego właściciela. Przykładowo grunt jest własnością Skarbu Państwa lub gminy, a budynek należy do użytkownika wieczystego

|

| Lokale

|

Lokal jest to wydzielona część budynku stanowiąca odrębna własność. W tej kategorii można wyodrębnić lokale mieszkalne i użytkowe

|

Każdorazowo, jak pojawi się pojęcie nieruchomości, to warto mieć na uwadze te krótkie definicje podstawowych pojęć związanych z nieruchomością.

Sprzedaż nieruchomości przez pośrednika

Usługa pośrednictwa przy sprzedaży nieruchomości sprowadza się do ustalenia kwoty prowizji, jaką pośrednik uzyska za przeprowadzoną transakcję. Dość częstą praktyką jest naliczanie prowizji zarówno od sprzedającego jak i kupującego, a więc w podstawie do opodatkowania w VAT znajdzie się suma tych dwóch kwot. Bardzo często w takim przypadku można się pogubić i uznać, że stawka podatku VAT dla prowizji powinna być taka sama, jak dla sprzedawanej nieruchomości.

Przykład 1

Pan Paweł świadczy usługi pośrednictwa. W lutym 2023 roku uczestniczył w transakcji sprzedaży nieruchomości lokalowej, która korzysta ze zwolnienia od podatku VAT na mocy art. 43 ust. 1 pkt 10 ustawy o VAT. Kluczowe pytanie będzie dotyczyło, jaką stawką VAT powinna zostać opodatkowana prowizja pana Pawła?

Na razie to pytanie pozostanie bez odpowiedzi, informacje na ten temat pojawią się w dalszej części naszej publikacji.

Sprzedaż nieruchomości przez pośrednika – stawka VAT

Przy transakcji sprzedaży nieruchomości przez pośrednika trzeba na samym początku ustalić, jakie czynności wchodzą w jej zakres. Na pewno będziemy mieli do czynienia z dwoma czynnościami:

- transakcją sprzedaży nieruchomości,

- świadczeniem usługi pośrednictwa.

Każda z tych czynności będzie podlegała pod odrębne regulacje w ustawie o podatku VAT.

Z uwagi na to, że pośrednicy mają dylematy, jak taka transakcja powinna być opodatkowana w VAT, podeprzemy się jedną z interpretacji wydanych w tym temacie. Interpretacja z dnia 29 marca 2022 roku numer 0112-KDSL1-2.440.16.2022.2.AP dotyczy złożonego wniosku o wydanie Wiążącej Informacji Stawkowej (WIS). Przedmiotem zapytania była usługa pośrednictwa przy zakupie/sprzedaży lub wynajmie nieruchomości komercyjnych, nieruchomości gruntowych niezabudowanych z przeznaczeniem pod zabudowę logistyczno-magazynową. Chodziło o rozstrzygnięcie, jakim kodem PKWiU 2015 będzie oznaczona taka usługa i jaka stawka VAT powinna być stosowana do uzyskanej prowizji od przeprowadzonej transakcji? Z wydanego rozstrzygnięcia wynika, że taka usługa mieści się w klasyfikacji PKWiU 68 “Usługi związane z obsługą rynku nieruchomości” i powinny być opodatkowane stawką 23%. Oznacza to, że usługi pośrednictwa przy sprzedaży nieruchomości będą opodatkowane podstawową stawką podatku VAT.

Sprzedaż nieruchomości przez pośrednika za granicą a stawka VAT

Przy okazji omawiania tego tematu warto zwrócić uwagę na opodatkowanie usługi pośrednictwa, jeżeli transakcja dotyczy nieruchomości położonej poza granicami naszego kraju. Temat opodatkowania usług świadczonych poza granicami Polski jest tematem wielowątkowym i złożonym, zachęcamy do zapoznania się z publikacją na ten temat. Można w niej przeczytać m.in., że miejscem opodatkowania w VAT w przypadku usług związanych z nieruchomościami, jest miejsce, w którym jest położona nieruchomość.

| Miejscem świadczenia usług związanych z nieruchomościami, w tym usług świadczonych przez rzeczoznawców, pośredników w obrocie nieruchomościami, jest miejsce położenia nieruchomości

|

| Oznacza to, że jeżeli pośrednik będzie sprzedawał nieruchomość, która znajduje się poza Polską, wówczas ta czynność będzie opodatkowana w VAT w tym innym kraju.

|

| Nie ma też znaczenia, czy usługa pośrednictwa jest świadczona na rzecz podmiotu prowadzącego działalność, czy na rzecz osób nieprowadzących działalności gospodarczej.

|

Przykład 2

Pan Jakub postanowił zakupić nieruchomość w Grecji, do przeprowadzenia transakcji zatrudnił pośrednika. Jeśli dojdzie do sfinalizowania zakupu, to pan Jakub nie opodatkuje takiej transakcji w VAT w Polsce. Podatek VAT powinien być rozliczony według przepisów obowiązujących w Grecji.

Sprzedaż nieruchomości przez dewelopera

Bardzo często słyszymy pojęcie dewelopera w kontekście zakupu i sprzedaży nieruchomości. W Polsce obowiązuje ustawa o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, w której pośrednio można się dowiedzieć, kim jest deweloper i na czym polega jego działalność.

| Deweloper jest przedsiębiorcą, który prowadzi we własnym imieniu działalność gospodarczą lub zawodową

|

| Deweloper jest inwestorem

|

| Deweloperem może być osoba fizyczna, jak i osoba prawna

|

| Zakres czynności, jakie należą do dewelopera, jest dość obszerny, do podstawowych należą:

|

| Wybudowanie budynku

|

| Podejmowanie czynności faktycznych i prawnych niezbędnych do rozpoczęcia budowy lub przebudowy

|

| Przygotowanie projektu budowlanego lub nabycie praw do projektu budowlanego

|

| Zakup materiałów budowlanych

|

| Uzyskanie wymaganych zezwoleń administracyjnych określonych w odrębnych przepisach

|

| Ustanowienie odrębnej własności lokalu mieszkalnego i niemieszkalnego

|

Sprzedaż nieruchomości przez dewelopera a stawka VAT

Opodatkowanie w VAT sprzedaży nieruchomości przez dewelopera należy rozpatrywać na kilku płaszczyznach. Przede wszystkim należy podkreślić, że zakup mieszkania od dewelopera określana jest jako zakup na rynku pierwotnym.

| Stawki podatku VAT przy sprzedaży nieruchomości przez dewelopera:

|

| 8% stawka VAT

|

Budynki i lokale mieszkalne objęte społecznym programem mieszkaniowym przy ograniczeniu powierzchni:

- budynek mieszkalny o powierzchni do 300m2,

- lokal mieszkalny o powierzchni do 150m2,

|

Zastosowanie stawki 8% pozwala deweloperowi na odliczanie 23% podatku VAT od dokonywanych zakupów, co generuje zwroty na etapie realizacji inwestycji. Zakup garażu, komórki traktowany jest jak lokal niemieszkalny i będzie opodatkowany 23% stawka podatku VAT

|

| ZW – zwolnienie od podatku VAT

|

Jeżeli dostawa spełnia warunki do skorzystania ze zwolnienia przedmiotowego z art. 43 ustawy o VAT

|

Skorzystanie ze zwolnienia od podatku VAT nie pozwala na odliczanie podatku VAT naliczonego od zakupów związanych z inwestycją. Dodatkowo muszą być spełnione ustawowe warunki

|

| 23% – podstawowa stawka VAT

|

W pozostałych przypadkach

|

Przy stawce 23% finalnie zysk z inwestycji będzie znacznie niższy. Najczęściej taka stawka VAT będzie stosowana dla lokali użytkowych i ponad limity ustalone w ramach społecznego programu mieszkaniowego

|

Oznacza to, że deweloper zastosuje stawkę 8% lub 23% w zależności od charakteru tej nieruchomości. Natomiast, żeby sprzedaż mogła skorzystać ze zwolnienia od podatku VAT, to musi być spełnione jeszcze szereg dodatkowych warunków.

Kto skorzysta ze zwolnienia od podatku VAT?

Zgodnie z przepisami ustawy o podatku VAT zwolnienie dostawy nieruchomości od podatku VAT jest możliwe w ściśle określonych przypadkach. Zasady te dotyczą wszystkich, także deweloperów.

| Sprzedaż nieruchomości, która korzysta ze zwolnienia z VAT:

|

| Dostawę terenów niezabudowanych innych niż tereny budowlane

|

- O ile nie jest dokonywana w ramach pierwszego zasiedlenia.

- Pomiędzy pierwszym zasiedleniem a dostawą budynku, budowli lub ich części upłynął okres 2 lata.

|

- W stosunku do tych nieruchomości dokonującemu ich dostawy nie przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.

- Dokonujący ich dostawy nie ponosił wydatków na ich ulepszenie, w stosunku do których miał prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, a jeżeli ponosił takie wydatki, to były one niższe niż 30% wartości początkowej tych obiektów.

|

W przypadku deweloperów spełnienie warunków do skorzystania ze zwolnienia od podatku VAT może okazać kłopotliwe lub wręcz niemożliwe. W ich przypadku najczęściej nieruchomości są nabywane w ramach pierwszego zasiedlenia i korzystają z odliczenia podatku VAT naliczonego w ramach przeprowadzanych inwestycji, co wyklucza z możliwości zwolnienia od podatku VAT. Warto też wiedzieć, że obydwie strony transakcji mogą zrezygnować ze zwolnienia od podatku VAT, jeżeli dopełnią formalności.

| Rezygnacja ze zwolnienia z VAT przy dostawie nieruchomości:

|

| Obydwie strony transakcji są zarejestrowanymi czynnymi podatnikami VAT

|

| Do naczelnika urzędu skarbowego zostanie złożone oświadczenie, że dostawa nieruchomości będzie opodatkowana

|

| W jednym z wyroków sądowych WSA zostało podkreślone, że oświadczenie złożone w akcie notarialnym spełnia przesłankę do rezygnacji ze zwolnienia od podatku VAT, wyrok WSA w Gliwicach, sygn. akt I SA/Gl 1616/21 z dnia 24.02.2022 r. Oznacza to, że nie zawsze takie oświadczenie musi być złożone do organu podatkowego, jednak żeby uniknąć polemiki, lepiej to zrobić

|

Jako ciekawostkę można w tym miejscu podać rozstrzygnięcie z jednej z interpretacji podatkowych, w której opisana została sytuacja, w której dochodzi do stosowania zwolnienia od sprzedaży nieruchomości, a dodatkowo nieruchomość jest sprzedawana wraz z wyposażeniem, mowa o interpretacji nr 0111-KDIB3-1.4012.814.2021.1.MSO z dnia 16.12.2021 r. Przedsiębiorca opisał we wniosku następującą sytuację. Przedmiotem jego działalności gospodarczej jest sprzedaż nieruchomości mieszkalnych kupowanych zarówno na rynku pierwotnym, jak i wtórnym. Zasadnicze pytanie dotyczyło kwestii opodatkowania w VAT wyposażenia, typu: dostawy mebli kuchennych, sprzętu AGD i drobnego wyposażenia, które jest dostarczane wraz z nieruchomością, która korzysta ze zwolnienia od podatku VAT. W ocenie przedsiębiorcy ma on prawo do wydzielenia takiego wyposażenia i opodatkowania takiej dostawy stawką 23%. Dyrektor Krajowej Informacji Skarbowej (KIS) uznał takie stanowisko za prawidłowe, wskazując, że dostawa mebli kuchennych, sprzętu AGD i drobnego wyposażenia będzie podlegała opodatkowaniu odrębnie od dostawy nieruchomości i nie będzie korzystała ze zwolnienia od podatku VAT.

Sprzedaż nieruchomości na własny rachunek a podatek VAT

Sprzedaż nieruchomości na własny rachunek może dotyczyć dwóch stanów faktycznych:

- Kiedy nieruchomość wcześniej była wykorzystywana w prowadzonej działalności gospodarczej.

- Kiedy sprzedaż jest dokonywana z majątku prywatnego.

Temat opodatkowania w VAT sprzedaży nieruchomości jest tematem wielowątkowym, o czym pisaliśmy już na naszych łamach. W jednej z publikacji poruszany był temat sprzedaży działek. W takich przypadkach, patrząc na rozstrzygnięcia organów podatkowych, jest cienka granica pomiędzy sprzedażą prywatną a prowadzoną w ramach działalności gospodarczej, publikacja jest dostępna pod linkiem. Kolejny temat omówiony na łamach jednego z artykułów dotyczył odliczenia podatku VAT od zakupu gruntu, z uwzględnieniem przeznaczenia działki. Osoby zainteresowane odsyłamy do podlinkowanej publikacji. Jeszcze inny temat był opisany w artykule dotyczącym zbycia zorganizowanej części przedsiębiorca i jego rozliczenia na gruncie podatkowym. Bardzo ogólnie sprzedaż nieruchomości na własny rachunek można podsumować w następujący sposób:

| Sprzedaż nieruchomości w działalności gospodarczej

|

Zgodnie z przepisami dostawa budynków, budowli lub ich części może korzystać ze zwolnienia przedmiotowego z art. 43 ustawy o VAT, jeżeli zostaną spełnione warunki, o których napisaliśmy powyżej. W przeciwnym wypadku taka sprzedaż najczęściej będzie korzystała z opodatkowania w VAT stawką 23%

|

| Sprzedaż nieruchomości z majątku prywatnego

|

Najczęściej odpłatne zbycie nieruchomości przez osobę fizyczną z majątku prywatnego nie będzie opodatkowane w podatku VAT. Jednak w tym miejscu przypominamy, że organy podatkowe mogą kwestionować takie poczynania, w niektórych przypadkach, przykładowo:

- jeżeli sprzedaż jest dokonywana cyklicznie,

- jeżeli zakup był dokonany w celu odsprzedaży,

- jeżeli nieruchomość była wykorzystywana w prowadzonej działalności gospodarczej lub była udostępniana odpłatnie osobom trzecim, np. na podstawie umowy dzierżawy,

- jeżeli sprzedaż jest dokonywana w sposób profesjonalny i zorganizowany.

Przykładowe interpretacje:

0113-KDIPT1-3.4012.53.2021.4.MWJ

z dnia 05.05.2021 r.

0112-KDIL1-3.4012.47.2021.2.TK

z dnia 07.04.2021 r.

0112-KDIL3.4012.109.2021.2.AW

z dnia 15.07.2021 r.

|

Sprzedaż nieruchomości w działalności gospodarczej a podatek VAT

Sprzedaż nieruchomości w ramach prowadzonej działalności gospodarczej najczęściej będzie się wiązało z obowiązkiem rozliczenia podatku VAT należnego od sprzedaży. Na gruncie przepisów o podatku VAT nieruchomość, bez względu na to czy to będzie sam grunt, czy grunt z budynkiem, stanowi towar. Jeśli więc przedsiębiorca sprzedaje nieruchomość, a jest podatnikiem VAT, to stanowi to dla niego odpłatną dostawę towaru.

W przypadku sprzedaży nieruchomości w ramach działalności gospodarczej należy przeanalizować kilka okoliczności, w których dochodzi do sprzedaży.

| Opodatkowanie w VAT

|

Wyjaśnienie

|

| Zwolnienie z podatku VAT

(art. 43 ust. 1 pkt 2)

|

Ze zwolnienia przedmiotowego może skorzystać przedsiębiorca, który spełni łącznie dwa warunki:

- Dostawa towarów wykorzystywanych wyłącznie na cele działalności korzysta ze zwolnienia od VAT.

- Z tytułu nabycia, importu lub wytworzenia tych towarów przedsiębiorcy nie przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.

|

Zwolnienie od podatku VAT

(art. 43 ust. 1 pkt 10)

|

Przedsiębiorca nie skorzysta ze zwolnienia przedmiotowego jeśli:

- Dostawa jest dokonywana w ramach pierwszego zasiedlenia lub przed nim.

- Pomiędzy pierwszym zasiedleniem a dostawą budynku, budowli lub ich części upłynął okres krótszy niż 2 lata.

Uwaga!

Sprzedaż może być opodatkowana w VAT jeśli strony transakcji spełnią warunki:

- Sprzedawca i nabywca są czynnymi podatnikami VAT.

- Złożą oświadczenie do naczelnika urzędu skarbowego o dobrowolnym opodatkowaniu transakcji sprzedaży.

|

Zwolnienie od podatku VAT

(art. 43 ust. 1 pkt 10a)

|

Dotyczy dostawy budynków i budowli nieobjętych zwolnieniem z art. 43 ust. 1 pkt 10.

Przedsiębiorca skorzysta ze zwolnienia przedmiotowego jeśli spełni warunki:

- W stosunku do tych obiektów przedsiębiorcy nie przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.

- Przedsiębiorca nie ponosił wydatków na ich ulepszenie, w stosunku do których miał prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, a jeżeli ponosił takie wydatki, to były one niższe niż 30% wartości początkowej tych obiektów.

|

Opodatkowanie w VAT stawką 23%

(art. 43 ust. 1 pkt 10 i 10a)

|

Jeśli przedsiębiorca nie spełnia warunków uprawniających do zwolnienia przedmiotowego, to musi sprzedaż opodatkować w VAT, będzie to dotyczyło przypadków:

- Dostawa jest dokonywana w ramach pierwszego zasiedlenia lub w okresie krótszym niż 2 lata od pierwszego zasiedlenia jeśli:

- przedsiębiorcy przysługiwało prawo do odliczenia podatku VAT naliczonego przy nabyciu,

- przedsiębiorcy nie przysługiwało prawo do odliczenia podatku VAT naliczonego przy nabyciu, ale poniósł nakłady wyższe niż 30% wartości początkowej nieruchomości i odliczył podatek VAT naliczony.

- Pomiędzy pierwszym zasiedleniem a dostawą upłynął okres dłuższy niż 2 lata a strony transakcji będą czynnymi podatnikami VAT.

|

Podatek dochodowy od sprzedaży nieruchomości

Jeśli do odpłatnego zbycia nieruchomości dojdzie przed upływem 5 lat od jego nabycia, to powstanie przychód z odpłatnego zbycia podlegający opodatkowaniu. Dotyczy to sytuacji, w której do zbycia:

- nieruchomości lub ich części,

- spółdzielczego własnościowego prawa do lokalu mieszkalnego lub użytkowego,

- prawa do domu jednorodzinnego w spółdzielni mieszkaniowej,

- prawa wieczystego użytkowania gruntów.

Jeżeli odpłatne zbycie nie następuje w wykonaniu działalności gospodarczej.

| Pod pojęciem “nabycia” należy rozumieć zarówno odpłatne, jak i nieodpłatne nabycie

|

Prawo własności do nieruchomości powstaje:

- W przypadku gruntu, na którym wybudowany został budynek – pięcioletni okres jest liczony od końca roku kalendarzowego, w którym nabyto grunt na własność, nie ma znaczenia data wybudowania budynku.

- W przypadku lokalu mieszkalnego jest to data nabycia spółdzielczego własnościowego prawa do lokalu mieszkalnego.

- W przypadku nabycia nieruchomości do majątku wspólnego małżonków jest dzień nabycia tej nieruchomości do majątku wspólnego .

|

Jeśli nieruchomość zostanie nabyta w drodze spadku lub darowizny w takim przypadku, jeśli dojdzie do sprzedaży tej nieruchomości, również trzeba będzie dokonać rozliczenia w PIT.

| Spadek

|

Darowizna

|

| 5 lat jest liczone od końca roku kalendarzowego, w którym nastąpiło nabycie przez spadkodawcę

|

5 lat jest liczone od końca roku kalendarzowego, w którym nastąpiło nabycie przez obdarowanego

|

Przykład 3

Pan Filip zakupił dom w marcu 2020 roku. Obecnie nosi się z zamiarem jego sprzedaży, jednak zastanawia się, czy będzie musiał zapłacić podatek od sprzedaży? Pięć lat, o których jest mowa w przepisach, liczy się od 1 stycznia 2021 roku. To oznacza, że 5 lat minie 31 grudnia 2025 roku. Jeśli do sprzedaży domu dojdzie w 2026 roku, to pan Filip nie będzie już musiał rozliczać jego sprzedaży w podatku dochodowym.

Przykład 4

Małżonkowie nabyli nieruchomość w marcu 2021 roku, istniała wówczas między nimi wspólność majątkowa małżeńska. W maju 2025 roku ustała między nimi wspólność majątkowa małżeńska i podjęli decyzję o sprzedaży nieruchomości. W tym przypadku 5-letni okres upływa 31.12.2026 r.. Jeśli do sprzedaży dojdzie w tym okresie, trzeba będzie rozliczyć podatek dochodowy.

Przykład 5

Pani Ilona otrzymała w spadku dom po babci w lipcu 2024 roku. Odkąd pamięta, babcia mieszkała w tym domu, okazało się, że do odpłatnego nabycia doszło w 1980 roku. W tym przypadku 5-letni okres jest liczony od końca roku kalendarzowego, w którym doszło do nabycia przez spadkodawcę, a więc pani Ilona może sprzedać dom i nie będzie rozliczała podatku dochodowego.

Przykład 6

Pan Piotr otrzymał mieszkanie w darowiźnie od swoich rodziców w czerwcu 2023 roku. Chciałby sprzedać to mieszkanie, ale nie chciałby płacić podatku. W tej sytuacji dopiero 31.12.2028 r. mija 5 lat od nabycia, a to oznacza, że sprzedaż w tym okresie rodzi obowiązek rozliczenia podatku PIT. Chyba że przychód ze sprzedaży zostanie przeznaczony na własne cele mieszkaniowe.

Sprzedaż nieruchomości podatek

Jeśli dojdzie do zbycia nieruchomości przed upływem pięciu lat, to taka transakcja musi być wykazana w zeznaniu rocznym PIT-39, które jest składane do 30 kwietnia po roku, w którym nastąpiło zbycie. Opodatkowaniu podlega dochód z odpłatnego zbycia.

Przychód z odpłatnego zbycia

Jest to wartość wyrażona w umowie (akcie notarialnym) pomniejszona o koszty odpłatnego zbycia, przykładowo koszty notarialne, koszty pośrednictwa przy sprzedaży.

|

Uwaga!

Jeżeli ta wartość znacznie odbiega od wartości rynkowej, to urząd skarbowy określi ją w wartości rynkowej

|

Koszty uzyskania przychodów

Przy nabyciu odpłatnym będą to:

- udokumentowane koszty nabycia lub wytworzenia,

- udokumentowane nakłady w trakcie posiadania. Wysokość nakładów ustala się w oparciu o faktury VAT oraz dokumenty stwierdzające poniesienie opłat administracyjnych.

Ważne!

Koszty nabycia i nakłady są podwyższane o wskaźnik inflacji co roku, począwszy od roku następującego po roku, w którym nastąpiło nabycie aż do roku poprzedzającego rok, w którym nastąpiło zbycie. W przypadku spadków i darowizn kosztami będą m.in.: zapłacony podatek od spadków i darowizn, długi spadkowe, zaspokojenie roszczeń o zachowek.

|

Dochód z odpłatnego zbycia

Jest to różnica pomiędzy przychodem z odpłatnego zbycia a kosztami uzyskania przychodów, powiększony o sumę odpisów amortyzacyjnych

|

| Dochód ze sprzedaży nieruchomości jest opodatkowany zryczałtowaną stawką podatku w wysokości 19%

|

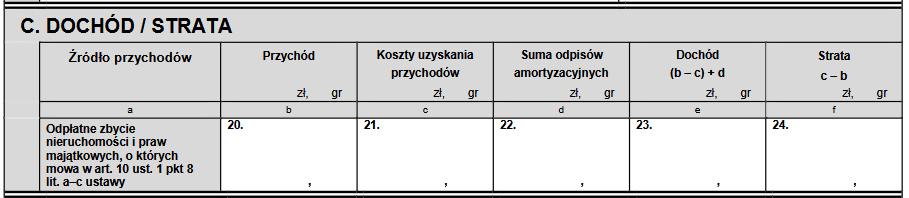

Przychód, koszty uzyskania przychodów, suma odpisów amortyzacyjnych, dochód lub strata są wykazywane w PIT-39 w części C:

PIT-39

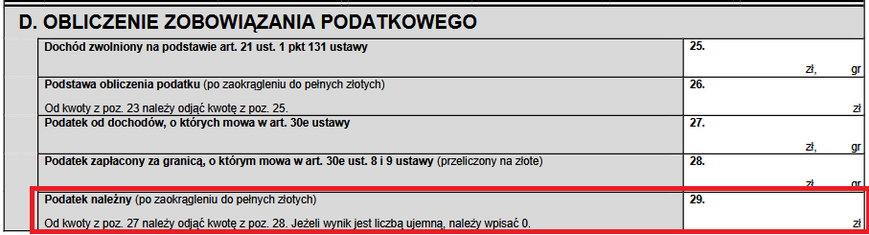

Jeśli z rozliczenia powstanie dochód do opodatkowania, to w części D należy wyliczyć podatek należny od kwoty z poz. 23, który będzie jednocześnie podatkiem do zapłaty:

PIT-39

Sprzedaż nieruchomości – ulga mieszkaniowa

Ze zwolnienia od podatku dochodowego korzystają dochody z odpłatnego zbycia nieruchomości i praw majątkowych w wysokości, która odpowiada iloczynowi tego dochodu i udziału wydatków poniesionych na własne cele mieszkaniowe w przychodzie z odpłatnego zbycia nieruchomości i praw majątkowych, jeżeli począwszy od dnia odpłatnego zbycia, nie później niż w okresie trzech lat od końca roku podatkowego, w którym nastąpiło odpłatne zbycie, przychód uzyskany ze zbycia tej nieruchomości lub tego prawa majątkowego został wydatkowany na własne cele mieszkaniowe.

| Nie trzeba będzie zapłacić podatku dochodowego od dochodu ze sprzedaży nieruchomości, od której nabycia nie upłynęło 5 lat, pod warunkiem że uzyskane przychody zostaną przeznaczone na własne cele mieszkaniowe, np. dom, mieszkanie

|

Za wydatki poniesione na własne cele mieszkaniowe uważa się:

- Wydatki poniesione na:

a) nabycie budynku mieszkalnego, jego części lub udziału w takim budynku, lokalu mieszkalnego stanowiącego odrębną nieruchomość lub udziału w takim lokalu, a także na nabycie gruntu lub udziału w gruncie albo prawa użytkowania wieczystego gruntu, lub udziału w takim prawie, związanych z tym budynkiem lub lokalem,

b) nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie, prawa do domu jednorodzinnego w spółdzielni mieszkaniowej lub udziału w takim prawie,

c) nabycie gruntu pod budowę budynku mieszkalnego lub udziału w takim gruncie, prawa użytkowania wieczystego takiego gruntu lub udziału w takim prawie, w tym również z rozpoczętą budową budynku mieszkalnego,

d) budowę, rozbudowę, nadbudowę, przebudowę lub remont własnego budynku mieszkalnego, jego części lub własnego lokalu mieszkalnego,

e) rozbudowę, nadbudowę, przebudowę lub adaptację na cele mieszkalne własnego budynku niemieszkalnego, jego części, własnego lokalu niemieszkalnego lub własnego pomieszczenia niemieszkalnego.

– położonych w państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej.

- Wydatki poniesione na:

a) spłatę kredytu (pożyczki) oraz odsetek od tego kredytu (pożyczki) zaciągniętego przed dniem uzyskania przychodu z odpłatnego zbycia,

b) spłatę kredytu (pożyczki) oraz odsetek od tego kredytu (pożyczki) zaciągniętego przed dniem uzyskania przychodu z odpłatnego zbycia na spłatę kredytu (pożyczki), o którym mowa w lit. a,

c) spłatę każdego kolejnego kredytu (pożyczki) oraz odsetek od tego kredytu (pożyczki) zaciągniętego przez podatnika przed dniem uzyskania przychodu z odpłatnego zbycia na spłatę kredytu (pożyczki), o których mowa w lit. a lub b

– w banku lub w spółdzielczej kasie oszczędnościowo-kredytowej, mających siedzibę w państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej.

- Wartość otrzymanego w ramach odpłatnego zbycia w drodze zamiany znajdującego się w państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej:

a) budynku mieszkalnego, jego części lub udziału w takim budynku, lokalu mieszkalnego stanowiącego odrębną nieruchomość lub udziału w takim lokalu, lub

b) spółdzielczego własnościowego prawa do lokalu mieszkalnego, prawa do domu jednorodzinnego w spółdzielni mieszkaniowej, lub udziału w tych prawach, lub

c) gruntu lub udziału w gruncie, prawa użytkowania wieczystego gruntu lub udziału w takim prawie przeznaczonych pod budowę budynku mieszkalnego, w tym również gruntu lub udziału w gruncie albo prawa wieczystego użytkowania gruntu, lub udziału w takim prawie z rozpoczętą budową budynku mieszkalnego, lub

d) gruntu, udziału w gruncie albo prawa użytkowania wieczystego gruntu lub udziału w takim prawie, związanych z budynkiem lub lokalem wymienionym w lit. a.

|

W jednej z interpretacji podatkowych sygn. 0113-KDIPT2-2.4011.894.2024.1.KK z dnia 21.01.2025 r. w uzasadnieniu Dyrektor Krajowej Informacji Skarbowej (KIS) napisał m.in: Same subiektywne deklaracje podatników o nabyciu nieruchomości w celu zaspokojenia własnych potrzeb mieszkaniowych nie są wystarczające do uzyskania zwolnienia podatkowego. Nie wystarczy zatem samo poczynienie wydatków mieszkaniowych, lecz konieczne jest, aby nastąpiło to jednocześnie w celu realizacji własnych potrzeb mieszkaniowych. Organy podatkowe mają prawo do własnej oceny artykułowanych przez podatników subiektywnych motywów zakupu nieruchomości mieszkalnych i późniejszych decyzji co do dalszych losów tych nieruchomości. Weryfikacji takiej dokonuje się poprzez porównanie obiektywnych faktów związanych z zakupem i późniejszym wykorzystaniem nieruchomości do deklarowanych motywów działania podatnika. Przy czym motywy te muszą być potwierdzone obiektywnymi faktami.

Oznacza, to, że organy podatkowe mają ograniczone zaufanie do osób korzystających z ulgi mieszkaniowej. W ramach ulgi mieszkaniowej środki mają być wydatkowane na własne cele mieszkaniowe i podatnicy powinni pamiętać o literalnym stosowaniu przepisów. W przypadku korzystania z ulg i zwolnień podatkowych z ustawy PIT obowiązek udowodnienia, że określony wydatek został poniesiony, przy spełnieniu wszystkich warunków wynikających z przepisów podatkowych spoczywa na podatniku i nie można o tym zapominać.

Nieruchomości i prawa mieszkalne

Na początek przybliżymy pojęcie nieruchomości mieszkalnej, posiłkując się Rozporządzeniem Rady Ministrów w sprawie Klasyfikacji Środków Trwałych (KŚT), w którym znajdziemy informacje na ten temat.

Budynki mieszkalne

Są to obiekty budowlane, których co najmniej połowa całkowitej powierzchni użytkowej jest wykorzystywana do celów mieszkalnych. W przypadkach, gdy mniej niż połowa całkowitej powierzchni wykorzystywana jest na cele mieszkalne, to taki budynek klasyfikowany jest jako niemieszkalny

|

Samodzielny lokal mieszkalny

Jest to wydzielony trwałymi ścianami w obrębie budynku lokal przeznaczony na stały pobyt ludzi, który wraz z pomieszczeniami pomocniczymi służy zaspokajaniu ich potrzeb mieszkaniowych

|

Spółdzielcze własnościowe prawo do lokalu

Jest ograniczonym prawem rzeczowym. Spółdzielcze własnościowe prawo do lokalu jest prawem zbywalnym, przechodzi na spadkobierców i podlega egzekucji

|

Do budynków mieszkalnych zalicza się:

- budynki jednorodzinne wolnostojące lub w zabudowie bliźniaczej z oddzielnymi wejściami,

- budynki o dwóch, o trzech i większej ilości mieszkań,

- domy opieki społecznej,

- hotele robotnicze,

- domy dziecka,

- internaty i bursy,

- szkolne, domy studenckie,

- placówki opiekuńczo-wychowawcze,

- domy dla bezdomnych,

- budynki zbiorowego zamieszkania dla ludzi starszych, studentów, dzieci i innych grup społecznych,

- budynki mieszkalne na terenie koszar, zakładów karnych i poprawczych, aresztów śledczych,

- budynki rezydencji prezydenckich i biskupich.

Ważne!

Wydatki na nabycie i wytworzenia nieruchomości mieszkalnej nie znajdą się w kosztach uzyskania przychodów, nie można dokonywać odpisów amortyzacyjnych, nawet jeśli nieruchomość jest składnikiem majątkowym w prowadzonej działalności gospodarczej

|

|

Najem prywatny może być opodatkowany jedynie zryczałtowanym podatkiem dochodowym

|

Podsumowanie

W dzisiejszej publikacji omówiony został temat sprzedaży nieruchomości i stawek podatku VAT przy sprzedaży przez:

- pośrednika,

- dewelopera,

- na własny rachunek.

Poruszony został również temat rozliczania sprzedaży nieruchomości na gruncie rozliczenia w podatku dochodowym, kiedy i na jakich zasadach można skorzystać z ulgi budowlanej.

Temat opodatkowania sprzedaży nieruchomości na gruncie rozliczenia w podatku VAT, jak widać, nie należy do łatwych i prostych. Jest zbyt wiele zmiennych, które wpływają na okoliczności sprzedaży. W dzisiejszej publikacji rzuciliśmy nieco światła na ten temat. Pokazane zostało, na co zwrócić uwagę powinien pośrednik, deweloper czy osoba dokonująca sprzedaży na własny rachunek.

Prowizja pośrednika będzie opodatkowana 23% podstawową stawką podatku VAT. W przypadku dewelopera najczęściej będą to stawki 8% lub 23%. Sprzedaż na własny rachunek może być dokonywana w różnych okolicznościach. Najczęściej w przypadku sprzedaży z majątku prywatnego nie trzeba będzie tej sprzedaży opodatkować w VAT, chociaż przywołane interpretacje podatkowe temu przeczą.

Sprzedaż z majątku firmowego będzie opodatkowana stawką 23% lub przy spełnieniu ustawowych warunków może korzystać ze zwolnienia z VAT.

Wyjaśnione, kiedy sprzedaż nieruchomości będzie opodatkowana w prowadzonej działalności gospodarczej, a kiedy może korzystać ze zwolnienia od podatku VAT.

Artykuł ma charakter poglądowy i ma być pomocny na etapie rozważania sprzedaży. Jednak temat opodatkowania w VAT sprzedaży nieruchomości bardzo często może wymagać opinii doradcy podatkowego lub złożenia wniosku o wydanie indywidualnej interpretacji podatkowej.

Stan prawny na dzień: 17.02.2025 r.

10 najlepszych translatorów online

10 najlepszych translatorów online

Aktywny rodzic, czyli babciowe i inne nowe świadczenia 2024

Aktywny rodzic, czyli babciowe i inne nowe świadczenia 2024

Kluczowe zmiany w prawie budowlanym 2024

Kluczowe zmiany w prawie budowlanym 2024

Rodzinny kapitał opiekuńczy – komu przysługuje?

Rodzinny kapitał opiekuńczy – komu przysługuje?