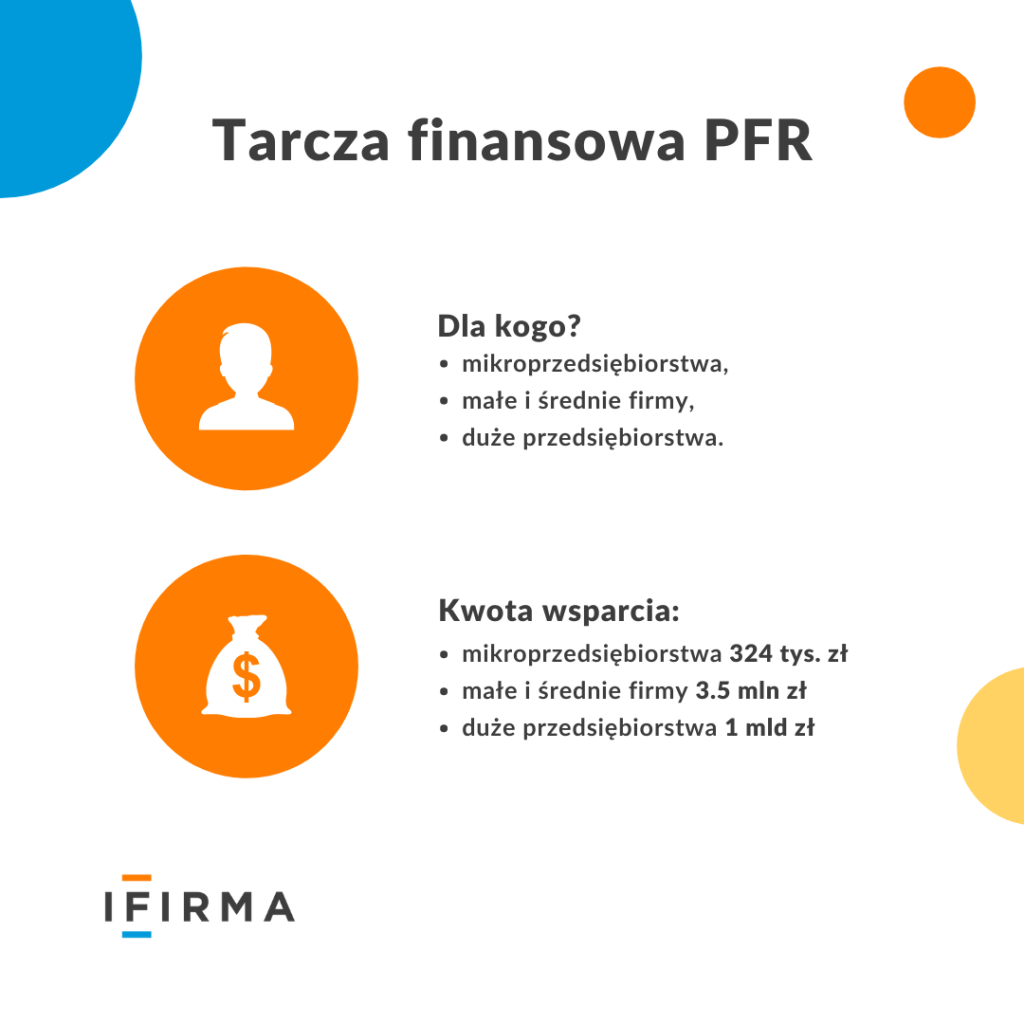

Dofinansowanie w ramach tarczy finansowej ze środków Polskiego Funduszu Rozwoju (PFR) jest skierowane do firm i pracowników. Wsparciem objęte są wszystkie firmy: mikro, małe, średnie a ostatnio mogą również z niego skorzystać firmy o statusie dużych. Środki z subwencji finansowej z PFR uzyskuje się za pośrednictwem banków. Dzięki subwencji firmy mogą poprawić swoją płynność finansową, zrekompensować straty poniesione w związku z pandemią, ochronić miejsca pracy.

Na co można przeznaczyć wsparcie z PFR?

W ramach subwencji z PFR można pokryć bieżące koszty prowadzenia działalności gospodarczej, do których można zaliczyć m.in:

- wynagrodzenia pracowników,

- zakup towarów handlowych i materiałów,

- zakup środków trwałych, urządzeń wykorzystywanych w prowadzonej działalności,

- usługi obce,

- należności publicznoprawne.

Wsparcie otrzymane z PFR stanowi pomoc publiczną. Otrzymanie subwencji z PFR nie pozbawia przedsiębiorcy możliwości skorzystania z innych rozwiązań pomocowych w ramach tarczy antykryzysowej. Warunkiem jest, aby:

- dofinansowania nie były przeznaczane na te same wydatki, żeby się nie dublowały,

- suma otrzymanych dofinansowań nie może przekroczyć limitów pomocy publicznej. Z zasadami kumulacji pomocy publicznej związanej z COVID-19 można zapoznać się na stronie UOKIK.

Jak zaewidencjonować subwencje z PFR w PKPiR?

Co do zasady wsparcie przyznane w ramach PFR jest pożyczką. Nie ma więc podstaw, aby je ujmować po stronie przychodów w PKPiR.

Tym samym nie ma przeciwwskazań, aby wszystkie wydatki, które zostaną sfinansowane w ramach pożyczki z PFR ująć po stronie kosztów uzyskania przychodów w PKPiR na zasadach ogólnych.

Koszty muszą spełniać pewne ustawowe uwarunkowania, a mianowicie:

- muszą być poniesione w celu osiągnięcia przychodów lub zabezpieczenia lub zachowania źródła przychodów,

- nie mogą to być koszty, które znajdują się w art. 23 ustawy o PIT,

- muszą być w sposób właściwy udokumentowane,

- musi istnieć związek przyczynowo-skutkowy z prowadzoną działalnością gospodarczą.

Podsumowując subwencji z PFR nie ewidencjonuje się po stronie przychodów a koszty rozlicza się na zasadach ogólnych.

Jak zaksięgować umorzenie subwencji z PFR?

Subwencja, która w istocie jest pożyczką, docelowo po spełnieniu określonych warunków po upływie 12 miesięcy może zostać umorzona maksymalnie do wysokości 75% uzyskanych środków finansowych. Z przepisów, które obowiązują na dzień dzisiejszy umorzona część subwencji stanowi dla przedsiębiorcy przychód do opodatkowania w PIT. Możliwość dokonania w 2021 r. częściowego zwolnienia z podatku PIT dokonanych umorzeń będzie analizowana przez Ministerstwo Finansów we współpracy z PFR.

Umorzona część subwencji w PFR jeżeli nie będzie zwolniona z podatku musi zostać zaksięgowana w kol. 8 “Pozostałe przychody” w PKPiR.

Zakup oprogramowania z zagranicy a podatek u źródła

Zakup oprogramowania z zagranicy a podatek u źródła

Czy polskie firmy chętnie wychodzą poza granice kraju?

Czy polskie firmy chętnie wychodzą poza granice kraju?

Kasowy PIT dla przedsiębiorcy

Kasowy PIT dla przedsiębiorcy

Remanent – co powinno się znaleźć w spisie z natury?

Remanent – co powinno się znaleźć w spisie z natury?