W ramach pomocy finansowej skierowanej do szerokiego grona przedsiębiorców znalazło się wiele rozwiązań, które zostały ujęte w przepisach podatkowych. Od marca do czerwca 2020 r. w ramach tzw. tarczy antykryzysowej mamy do czynienia już z czwartą odsłoną. Przepisy są modyfikowane, ale również pojawiają się nowe rozwiązania dla firm. Z zapowiedzi przedstawicieli rządu wynika, że jest to już ostatnia zmiana, dlatego warto dokładnie sprawdzić z jakich rozwiązań można jeszcze skorzystać.

Tarcza kryzysowa 3.0 i 4.0 | Nowe przepisy i księgowanie – obejrzyj video!

Co wprowadza tarcza antykryzysowa 3.0 i 4.0? Omówiliśmy najnowsze zmiany w przepisach. Sprawdź m.in. jak prawidłowo zaksięgować składki ZUS, z których Was zwolniono. Webinar prowadziły dziewczyny z naszego Biura Obsługi Klienta – Joanna i Magda. Chętnie odpowiedziały na budzące najwięcej emocji pytania.

Zmiany w przepisach podatkowych

W niniejszej publikacji odnosimy się jedynie do zmian jakie przynosi ze sobą tarcza 4.0. Oznacza to, że aby mieć pełen obraz aktualnie obowiązujących rozwiązań pomocowych należy pamiętać o tym co zostało przyjęte w tarczy 1.0, 2.0 i 3.0 i dopiero wówczas będziemy mieli pełną informację na temat możliwości otrzymania wsparcia finansowego dla naszej firmy.

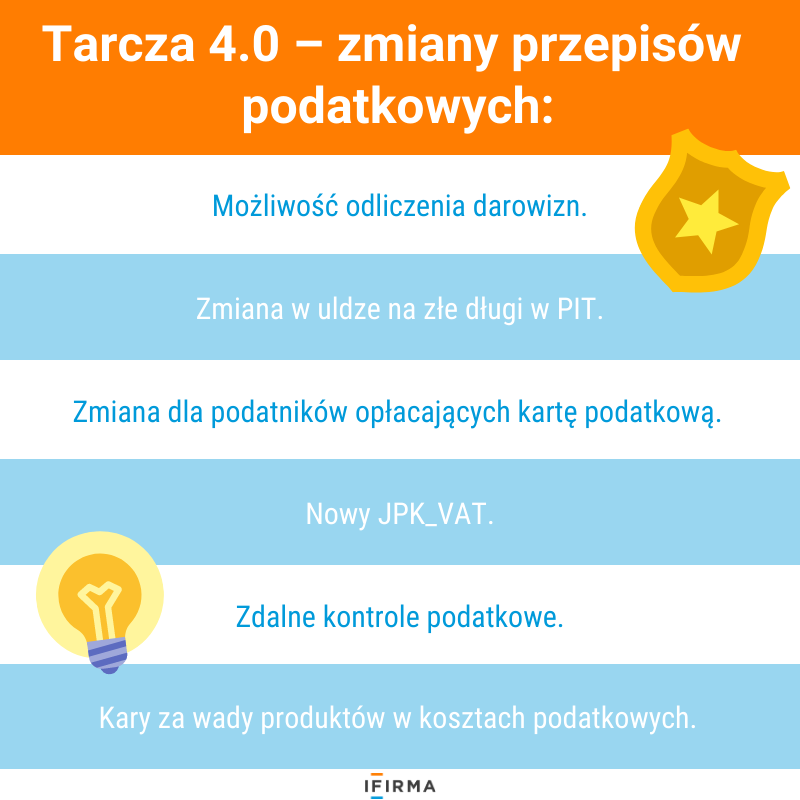

Zmiany podatkowe w tarczy 4.0

Możliwość odliczenia darowizn

W ustawie o podatku dochodowym od osób fizycznych w art. 52n ust. 1 dodano pkt 4, w którym zapisano, że przedsiębiorcy będą mogli odliczyć od przychodu darowizny na rzecz domów matek, noclegowni, domów pomocy społecznej, schroniskom dla osób bezdomnych. Takie odliczenie będzie również możliwe jeżeli taka darowizna została dokonana od 1 stycznia do 31 maja 2020 r. na rzecz organizacji pożytku publicznego w zeznaniu rocznym, która następnie przekazała darowiznę podmiotom, o których mowa powyżej. Od podstawy obliczenia podatku odliczeniu podlegają również darowizny rzeczowe, których przedmiotem są komputery przenośne będące laptopami lub tabletami, przekazane od dnia 1 stycznia 2020 r. do dnia 30 września 2020 r. na rzecz placówek oświatowych i organizacji pożytku publicznego. Z możliwości odliczenia darowizn mogą skorzystać przedsiębiorcy, którzy opłacają podatek dochodowy na zasadach ogólnych według skali podatkowej i podatkiem liniowym, jak również ryczałtem ewidencjonowanym.

Zmiana w uldze na złe długi w PIT

Ustawa wprowadza możliwość skorzystania z ulgi na złe długi przez wierzyciela po upływie 30 dni od terminu płatności zobowiązania a nie po 90 dniach. Dzięki temu będzie można zaliczkę na podatek dochodowy zapłacić od dochodu pomniejszonego o nieuregulowaną zapłatę za fakturę, rachunek, umowę.

Zmiana dla podatników opłacających kartę podatkową

Przedsiębiorcy, którzy opłacają kartę podatkową, którzy nie prowadzą działalności gospodarczej z powodu COVID-19 nie mają obowiązku zawiadamiania naczelnika urzędu skarbowego o rozpoczęciu i zakończeniu przerwy w prowadzeniu pozarolniczej działalności gospodarczej.

Zdalne kontrole podatkowe

Za zgodą przedsiębiorcy kontrola lub czynności kontrolne mogą być dokonywane za pośrednictwem środków komunikacji elektronicznej lub operatora pocztowego jeżeli jest taka możliwość przy uwzględnieniu charakteru prowadzonej działalności gospodarczej.

Nowy JPK_VAT

Zgodnie z wcześniejszymi zapowiedziami wejście w życie nowego pliku JPK_VAT zostało przesunięte z dnia 1 lipca 2020 r. na 1 października 2020 r.

Kary za wady produktów w kosztach podatkowych

Jeżeli przedsiębiorca zapłacił kary umowne i odszkodowania z powodu wady dostarczonych produktów, wykonanych robót i usług oraz jeżeli zwłoka w dostarczeniu towaru wolnego od wad lub zwłoka w ich usunięciu powstała w związku ze stanem zagrożenia epidemiologicznego lub stanem epidemii, ogłoszonego z powodu COVID-19 kary i odszkodowania mogą być ujęte w kosztach uzyskania przychodów.

Certyfikat rezydencji

W tarczy 4.0 wprowadzono zapis, że w przypadku certyfikatu rezydencji niezawierającego okresu jego ważności jeżeli kolejne dwanaście miesięcy upływa w okresie obowiązywania stanu zagrożenia epidemicznego lub stanu epidemii ogłoszonego w związku z COVID-19, płatnik przy poborze podatku uwzględnia ten certyfikat przez okres obowiązywania epidemii oraz przez okres 2 miesięcy po jej odwołaniu.W tym okresie będzie można posługiwać się również kopią tego certyfikatu.

Tarcza 4.0 – zmiana przepisów pozapodatkowych – przeczytaj.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress oraz Disqus. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane wyłącznie w celu opublikowania komentarza na blogu. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga. Dane w systemie Disqus zapisują się na podstawie Twojej umowy zawartej z firmą Disqus. O szczegółach przetwarzania danych przez Disqus dowiesz się ze strony.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Nowości/ulepszenia: data zmiana 30.10.2024 Nowe menu oraz zarządzanie modułami wyświetlanymi w menu (sprawdź instrukcję) Dodanie przycisk wielu akcji na belce głównej Nowe kody tytułu ubezpieczenia ZUS pod wakacje ZUS Rodzaj paliwa D/EE Generowanie zestawienia wydatków pojazdu za dowolny okres Możliwość określenia kilu typów wydatku na jednym formularzu w zaliczce wydatku Obsługa walutowych transakcji bankowych Faktura […]

Mikroprzedsiębiorstwa, choć ze względu na niewielką skalę działalności często niedoceniane, odgrywają istotną rolę w polskiej gospodarce. Stanowią 97,2% wszystkich firm w kraju i zatrudniają prawie połowę osób w wieku poprodukcyjnym. W artykule omówimy definicję mikrofirm, ich znaczenie dla gospodarki oraz wyzwania, przed którymi stoją. Zbadamy również, dlaczego ich liczba rośnie, w jakich branżach dominują i jakie przeszkody napotykają w rozwoju.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Lista zmian w aplikacji: październik 2024

Lista zmian w aplikacji: październik 2024

Mały ZUS Plus 2025 – kto może skorzystać i jak długo?

Mały ZUS Plus 2025 – kto może skorzystać i jak długo?

Pośrednictwo w dystrybucji bonów różnego przeznaczenia – sposób rozliczenia

Pośrednictwo w dystrybucji bonów różnego przeznaczenia – sposób rozliczenia

Czym są mikrofirmy? Pracuje w nich prawie połowa osób w wieku poprodukcyjnym!

Czym są mikrofirmy? Pracuje w nich prawie połowa osób w wieku poprodukcyjnym!