Wielu przedsiębiorców korzysta z reklamy na najbardziej dostępnych i powszechnych kanałach dystrybucji, jakimi są Google i Facebook. Takie transakcje traktowane są jak import usług. Faktury, jakie otrzyma przedsiębiorca w trakcie roku podatkowego, muszą być przeliczone na walutę polską i odpowiednio zaksięgowane w podatku dochodowym i w podatku VAT. Poza obowiązkami, które należy wykonać w trakcie roku, po jego zakończeniu jest jeszcze obowiązek złożenia informacji IFT-2R. Obowiązek informacyjny ciąży zarówno na przedsiębiorcy, który miał obowiązek pobrania podatku u źródła, jak również na tym, który był zwolniony z tego obowiązku. W publikacji przedstawimy na przykładzie, w jaki sposób taką informację przygotować, w jakim terminie i do jakiego urzędu skarbowego przekazać.

IFT-2/2R – informacja o wartości przychodu

Informacja IFT-2R służy do wykazywania przychodów, jakie osiągają firmy zagraniczne świadczące różnego rodzaju usługi niematerialne, w tym usługi reklamowe. W składanej informacji przedsiębiorca wykazuje kwoty dochodu podlegające opodatkowaniu, jak również te, które są zwolnione z opodatkowania. Jest to suma wszystkich wpłat, jakich polski przedsiębiorca dokonał w danym roku podatkowym na rzecz firmy Google lub Facebook za świadczone usługi reklamowe. Mówimy tutaj o wpłatach faktycznie dokonanych, które mogą się różnić od sumy przychodów z faktur otrzymanych w danym roku.

Przykład 1

Pani Anna Kowalska zakupiła reklamę od firmy Google w miesiącu grudniu 2020 r. Faktura za grudzień 2020 roku została zapłacona w miesiącu styczniu 2021 roku. W takim przypadku w informacji IFT-2R za 2020 rok Pani Ania nie wykazuje tej płatności. Znajdzie się ona dopiero w informacji IFT-2R składanej za 2021 rok w 2022 roku.

IFT-2/2R – formularz na przykładzie

Przeliczenia transakcji w walucie obcej, najczęściej w euro, należy dokonać według przepisów ustawy o podatku dochodowym. Jeżeli zapłata za usługę będzie dokonywana z rachunku walutowego przedsiębiorcy, to wówczas do przeliczenia należy przyjąć średni kurs NBP z ostatniego dnia roboczego poprzedzającego zapłatę.

Przykład 2

Pan Jan Nowak w 2020 roku dokonał zakupu usług reklamowych od firmy Google na następujące kwoty:

- faktura z lutego na kwotę 100 euro, zapłacona 03.03.2020 r. (kurs euro do przeliczenia 4,3237 zł z 02.03.2020 r.), wartość transakcji 432,37 zł,

- faktura z maja na kwotę 200 euro, zapłacona 02.06.2020 r. (kurs euro do przeliczenia 4,4202 zł z 01.06.2020 r.), wartość transakcji 884,04 zł,

- faktura z września na kwotę 500 euro, zapłacona 02.10.2020 r. (kurs euro do przeliczenia 4,5153 zł), wartość transakcji 2.257,65 zł.

- faktura z grudnia na kwotę 1.000 euro, zapłacona 04.01.2021 r. (kurs euro do przeliczenia 4,6148 zł), wartość transakcji 4.614,80 zł.

Zgodnie z tym co zostało napisane wcześniej, w informacji IFT-2R ujmuje się te kwoty przychodów, które firma świadcząca usługę otrzyma w danym roku podatkowym:

Suma: 432,37 zł + 884,04 zł + 2.257,65 zł = 3.574,06 zł, w zaokrągleniu do pełnych złotych będzie to kwota 3.574 zł. Faktura z grudnia 2020 r. na kwotę 4.614,80 zł została zapłacona w styczniu 2021 r. i ta płatność będzie wykazana w IFT-2R składanym za 2021 rok.

Przedsiębiorca posiada kopię certyfikatu rezydencji firmy Google, a więc nie musi naliczać, pobierać i wpłacać do urzędu skarbowego zryczałtowanego podatku dochodowego.

Wypełniamy formularz IFT-2R

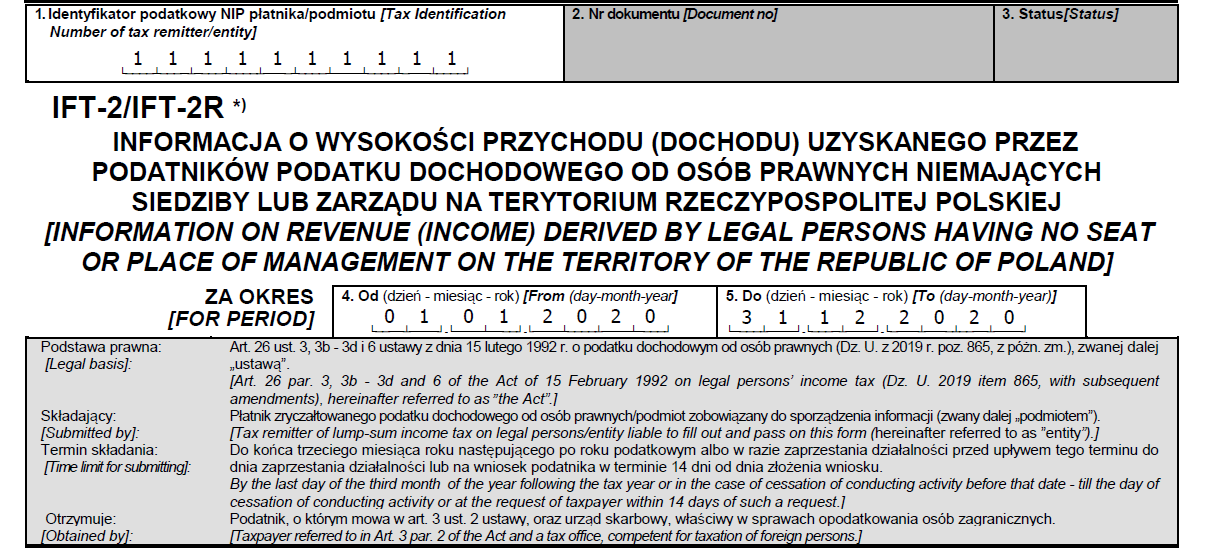

W główce formularza IFT-2R podajemy numer NIP przedsiębiorcy/płatnika i okres, którego informacja dotyczy:

- W części A Lubelski Urząd Skarbowy w Lublinie, gdyż jedynie wskazany urząd w Polsce jest właściwy dla przyjmowania druku IFT-2R

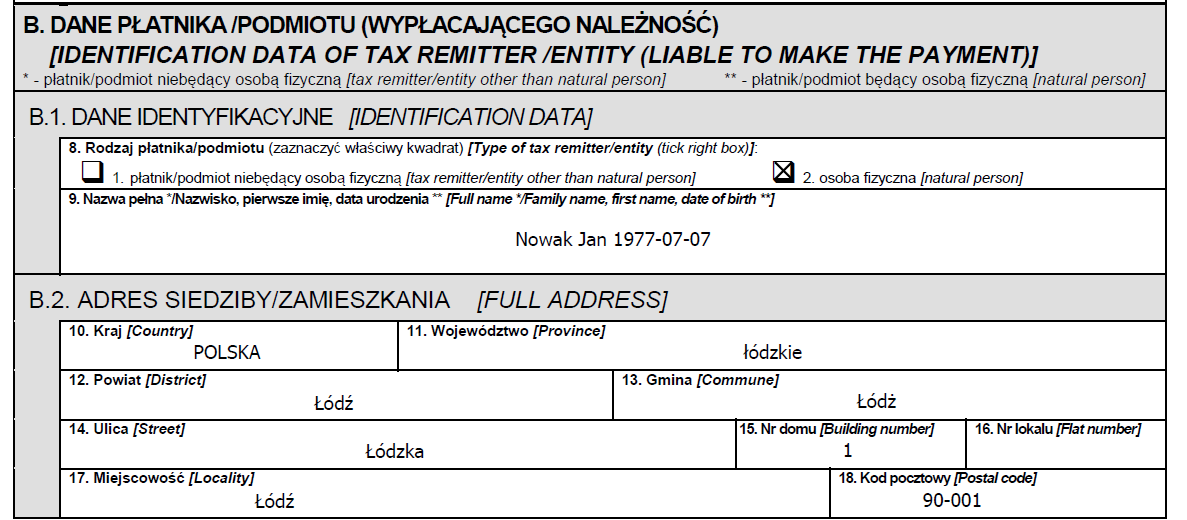

- W części B przedsiębiorca/płatnik uzupełnia swoje dane identyfikacyjne, w przypadku osób fizycznych jest to imię i nazwisko, data urodzenia, adres zamieszkania.

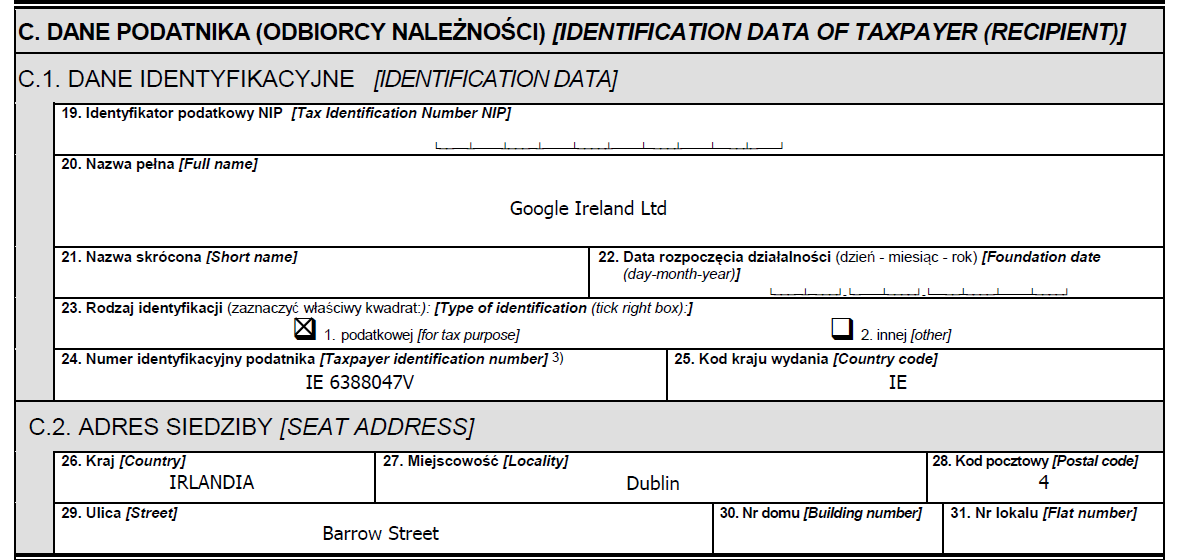

- W części C należy podać dane usługodawcy, firmy zagranicznej, od której dokonujemy importu usług. Wpisujemy nazwę firmy, NIP, adres siedziby w Irlandii.

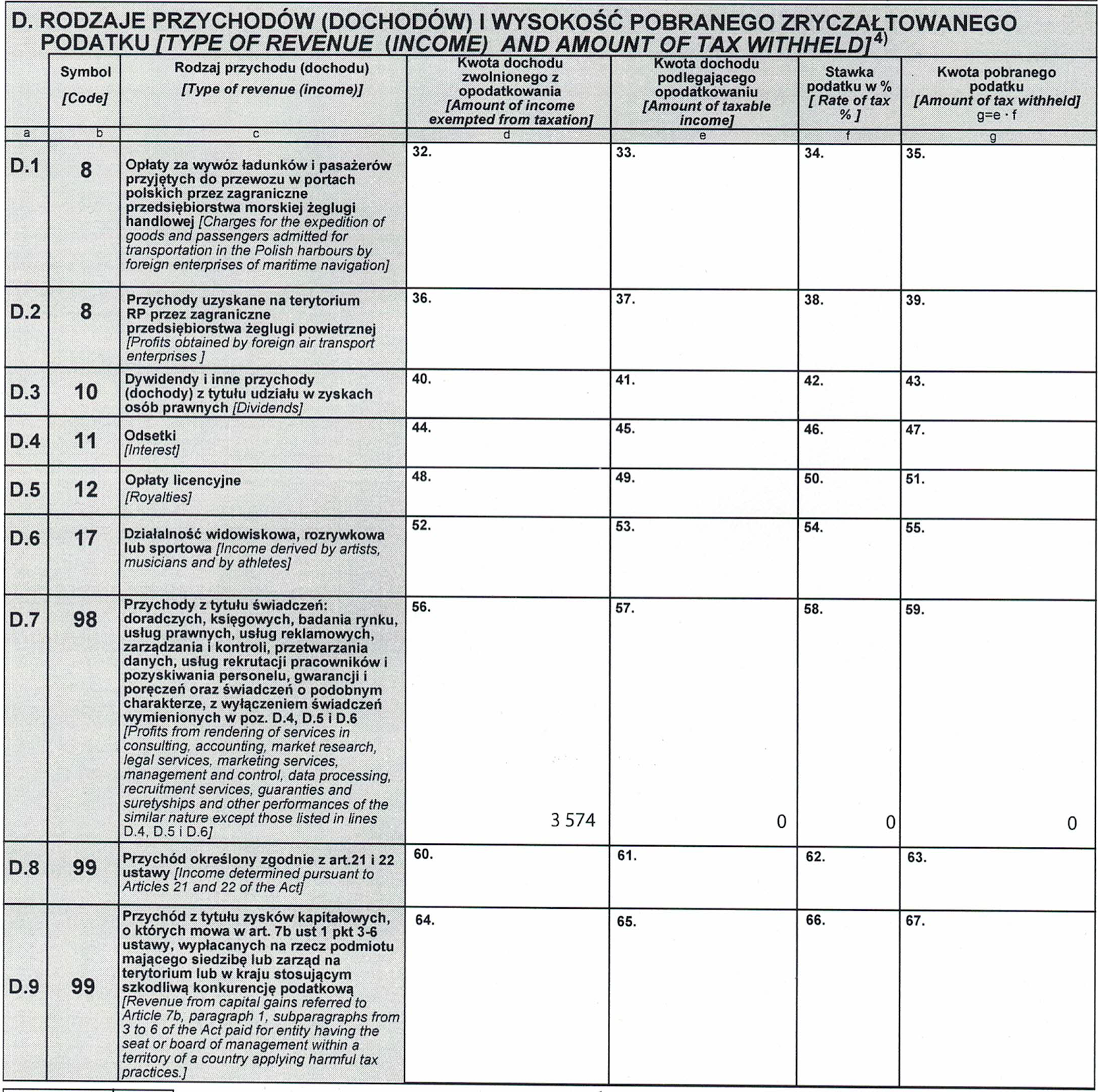

- W części D w odpowiednim wierszu i kolumnie wpisujemy sumę przychodów (dokonanym płatności) w 2020 roku. Kwotę zaokrąglamy do pełnych złotych. W przypadku osób fizycznych prowadzących działalność gospodarczą najczęściej będzie to kwota dochodu zwolnionego z opodatkowania, którą wpisujemy w kol. d. Usługi reklamowe znajdują się pod symbolem 98 w wierszu D.7.

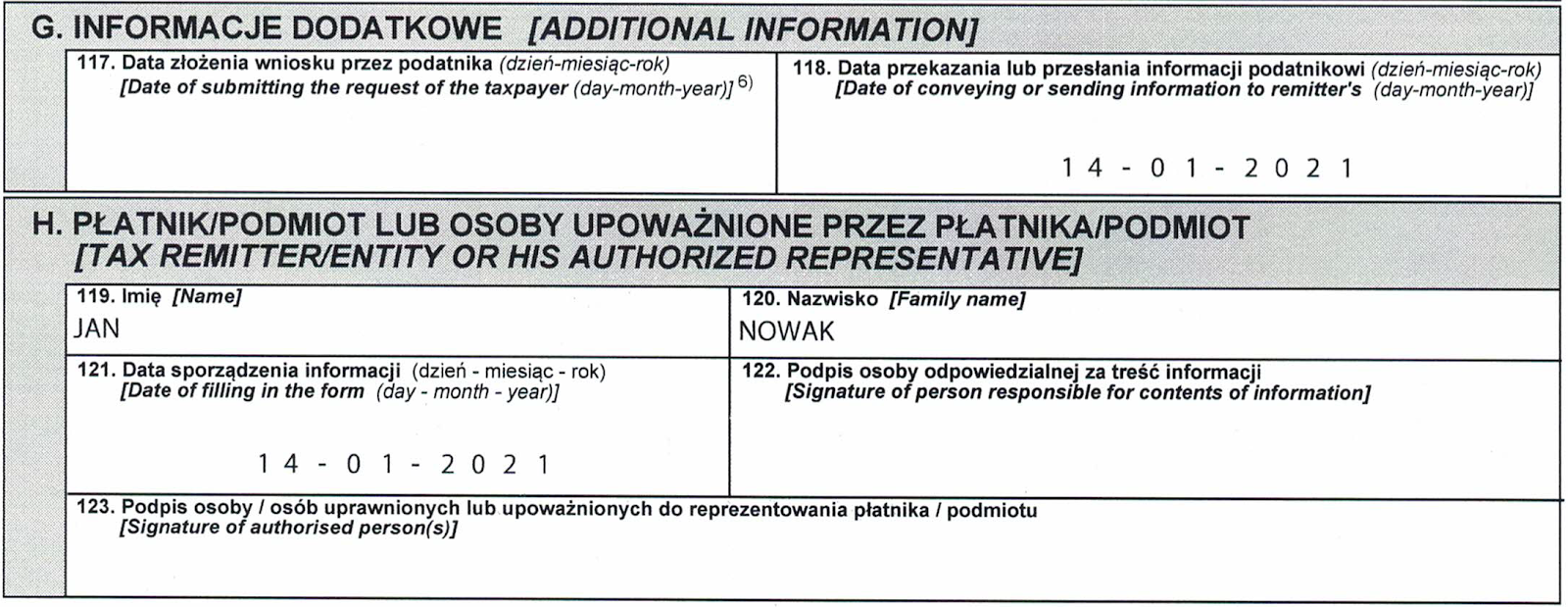

- W części G i H należy podać dane płatnika lub osób przez niego upoważnionych, odpowiednio powinien się tam znaleźć podpis oraz data sporządzenia informacji, jak również data przesłania informacji do firmy Google. Forma przekazania informacji dla zagranicznej firmy nie została nigdzie wskazana, więc można to zrobić za pośrednictwem poczty lub mailowo.

Przedsiębiorcy mają czas na złożenie informacji w terminie 3 miesięcy po zakończeniu roku podatkowego. Dla osób fizycznych prowadzących działalność gospodarczą będzie to 31 marca 2021 roku. Należy pamiętać, że informacja jest przygotowywana i przesyłana odrębnie na każdą firmę, od której importujemy usługi. Jeżeli zakupimy reklamę od firmy Google i Facebook, to musimy przygotować i przesłać 2 takie informacje.

Dopłaty do używanych samochodów elektrycznych – kto skorzysta z dofinansowania?

Dopłaty do używanych samochodów elektrycznych – kto skorzysta z dofinansowania?

Kto może ponownie skorzystać z Małego Zus Plus od 2025 roku

Kto może ponownie skorzystać z Małego Zus Plus od 2025 roku

e-Doręczenia dla przedsiębiorców

e-Doręczenia dla przedsiębiorców

Tata na rodzicielskim, równi w domu — równi w pracy. Raport.

Tata na rodzicielskim, równi w domu — równi w pracy. Raport.

a gdzie to im przesłać

Na jaki adres email należy wysłać ten dokument?

Moim zdaniem w polu “kod kraju wydania” wpisuje się IE.

Proszę poprawić w polu B1 punkt 9 zostało pomylone imię i nazwisko 🙂

Dokument jest wysyłany do Urzędu Skarbowego

wysyłamy do urzędu skarbowego tam gdzie swoje deklaracje vat czy innego?

Zgodnie z zapisem w artykule: W części A wpisujemy Lubelski Urząd Skarbowy w Lublinie, gdyż jedynie wskazany urząd w Polsce jest właściwy dla przyjmowania druku IFT-2R.

Dziękujemy za uwagi, wszystko już powinno się zgadzać 🙂

A jak wypełnić deklaracje jeśli spełniło się wszystkie warunki i nie trzeba było pobierać podatku u źródła? To wpisujemy tez odpowiednio w kolumnę D? Czy to dotyczy tylko osób fizycznych ?

Czy deklaracja nie składa się do Urzędu zgodnie z § 6 ust. 1 rozporządzenia w sprawie właściwości organów podatkowych?

Bardzo pomocny artykuł. Serdecznie dziękuję.