Gdzie szukać zleceń dla copywriterów?

Gdzie szukać zleceń dla copywriterów?

Zaczynasz zarabiać na tworzeniu treści i zastanawiasz się, gdzie znaleźć dodatkowe zlecenia dla copywriterów?

Użytkowanie pojazdu na minuty a wypadek – konsekwencje dla przedsiębiorcy

Użytkowanie pojazdu na minuty a wypadek – konsekwencje dla przedsiębiorcy

Zastanawiasz się, jakie są konsekwencje dla przedsiębiorcy użytkowania pojazdu na minuty w razie wypadku? W dzisiejszym artykule odpowiemy na to pytanie.

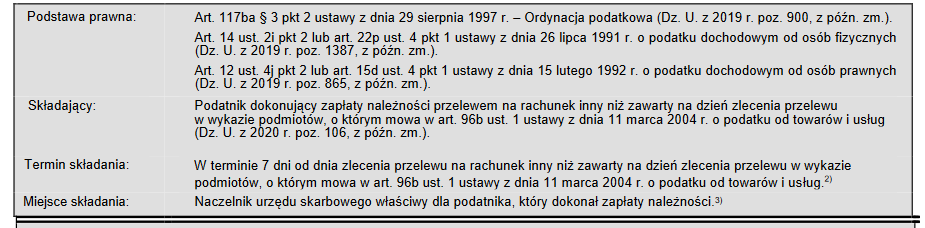

E-Urząd Skarbowy – jakie sprawy można w nim załatwić?

E-Urząd Skarbowy – jakie sprawy można w nim załatwić?

Zastanawiasz się jakie sprawy można załatwić przez e-Urząd Skarbowy? W dzisiejszym artykule napiszemy na ten temat.

Fundacja rodzinna w 2024 roku – wszystko, co musisz wiedzieć!

Fundacja rodzinna w 2024 roku – wszystko, co musisz wiedzieć!

Fundacja rodzinna od 2023 roku cieszy się coraz większym zainteresowaniem. O tym, co odpowiada za jej atrakcyjność, przeczytasz w poniższym artykule.