Pewne kategorie płatności muszą zostać zrealizowane przez przedsiębiorców na rachunki bankowe znajdujące się na białej liście. W przepisach zostały wprowadzone sankcje w przypadku dokonania wpłaty powyżej 15.000 zł brutto na rachunek inny, niż ten widniejący na białej liście. W dzisiejszej publikacji napiszemy jak wypełnić zawiadomienie ZAW-NR i odpowiemy na pytanie kiedy i po co się je składa.

Biała lista podatników w VAT

Biała lista podatników jest narzędziem, z którego mogą korzystać wszyscy przedsiębiorcy. Jest to Wykaz wszystkich przedsiębiorców, którzy złożyli zgłoszenie rejestracyjne do podatku VAT. Wykaz jest prowadzony przez Szefa Krajowej Administracji Skarbowej (KAS). Na białej liście można sprawdzić m.in., czy:

- przedsiębiorca jest czynnym podatnikiem VAT,

- od kiedy jest zarejestrowany do VAT,

- pod jakim adresem prowadzi działalność gospodarczą,

- posiada zgłoszone numery rachunków bankowych, na które można dokonywać płatności.

|

Przedsiębiorca ma obowiązek dokonywać płatności na rachunek znajdujący się na białej liście jeśli wartość faktury przekracza 15.000 zł

|

Nie ma obowiązku sprawdzania rachunku bankowego, ale jeśli zapłata będzie dokonana na inny rachunek, niż ten znajdujący się na białej liście nabywca ponosi konsekwencje w postaci:

- wyłączenia zapłaty z kosztów uzyskania przychodów a w przypadku ryczałtu zwiększenie kwoty przychodów do opodatkowania,

- odpowiedzialności solidarnej za niezapłacony VAT w części swojej zapłaty

|

Kiedy można uniknąć konsekwencji?

Pomyłka jest rzeczą ludzką i jeśli już do niej dojdzie i zapłata trafi na rachunek inny niż ten widniejący na białej liście, ważny jest czas reakcji. W Rozporządzeniu Ministra Finansów znajdziemy wzór zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o podatku od towarów i usług (biała lista). Mowa jest o zawiadomieniu ZAW-NR, które należy złożyć w terminie 7 dni od dnia zlecenia przelewu.

Jeśli przedsiębiorca dokona zapłaty w mechanizmie podzielonej płatności, to również uniknie konsekwencji w VAT.

Zawiadomienie ZAW-NR

Jeśli przedsiębiorca złoży zawiadomienie ZAW-NR w terminie 7 dni od dnia zlecenia przelewu uniknie negatywnych konsekwencji w podatku dochodowym i sankcji w podatku VAT.

| Zawiadomienie ZAW-NR składa przedsiębiorca, który dokonał zapłaty na rachunek inny niż ten znajdujący się na białej liście

|

| Zawiadomienie ZAW-NR składa się do naczelnika urzędu skarbowego właściwego dla przedsiębiorcy dokonującego płatności

|

| Terminowe złożenie zawiadomienia (7 dni) pozwoli na:

zaliczenie wpłaty do kosztów uzyskania przychodów,

brak negatywnych sankcji w VAT

|

Zawiadomienie ZAW-NR można złożyć w formie:

- Elektronicznej z wykorzystaniem funkcjonalności e-Urząd Skarbowy.

- Papierowej – osobiście lub listownie, jako list polecony

|

Złożenie ZAW-NR przez e-Urząd Skarbowy

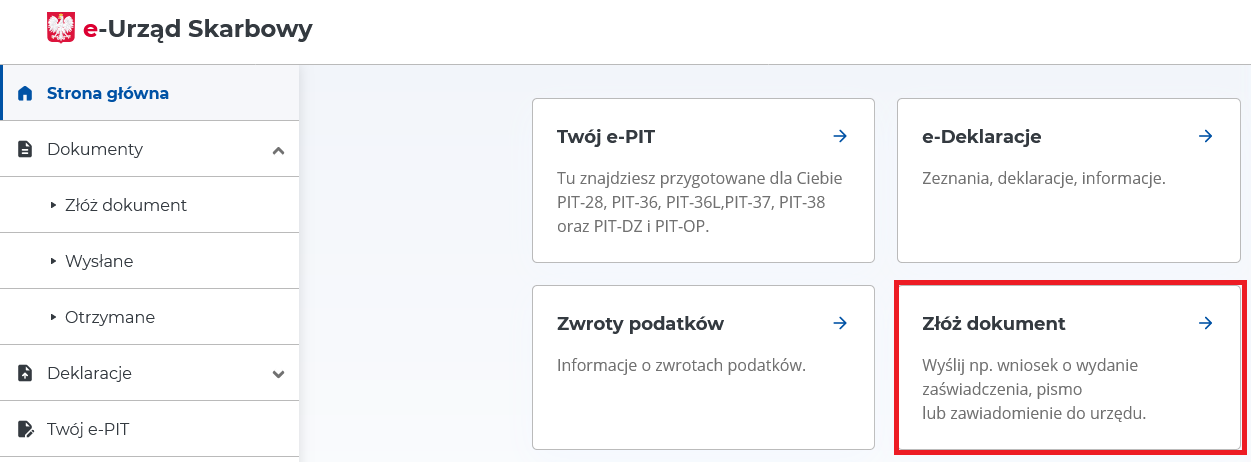

Po zalogowaniu na stronę e-Urzędu Skarbowego należy wybrać kafelek “Złóż dokumenty”:

Zrzut ze strony e-Urząd Skarbowy

Zrzut ze strony e-Urząd Skarbowy

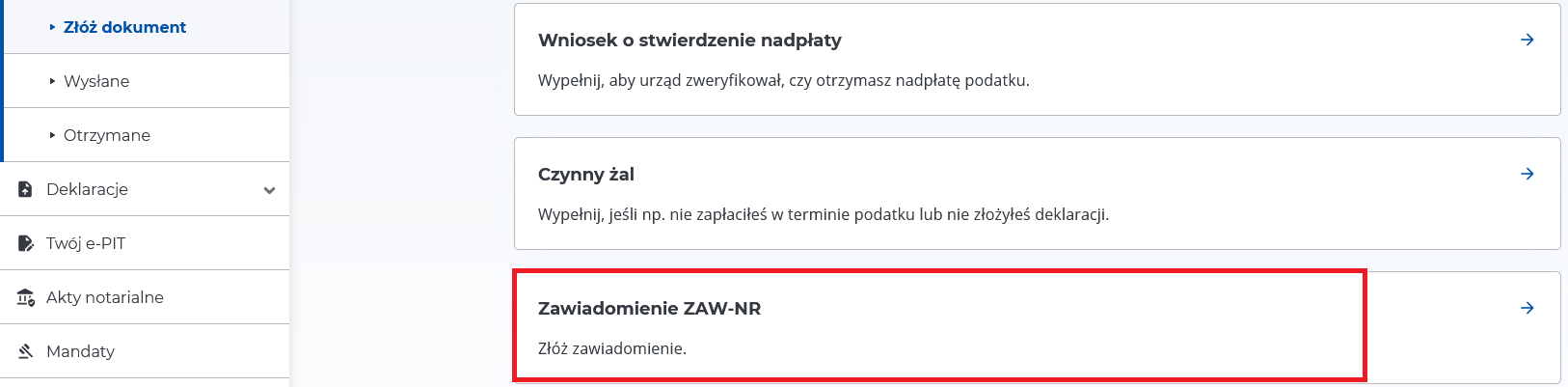

Po przejściu na kolejną stronę wybieramy”Zawiadomienie ZAW-NR”:

Wniosek ZAW-NR

Wniosek ZAW-NR

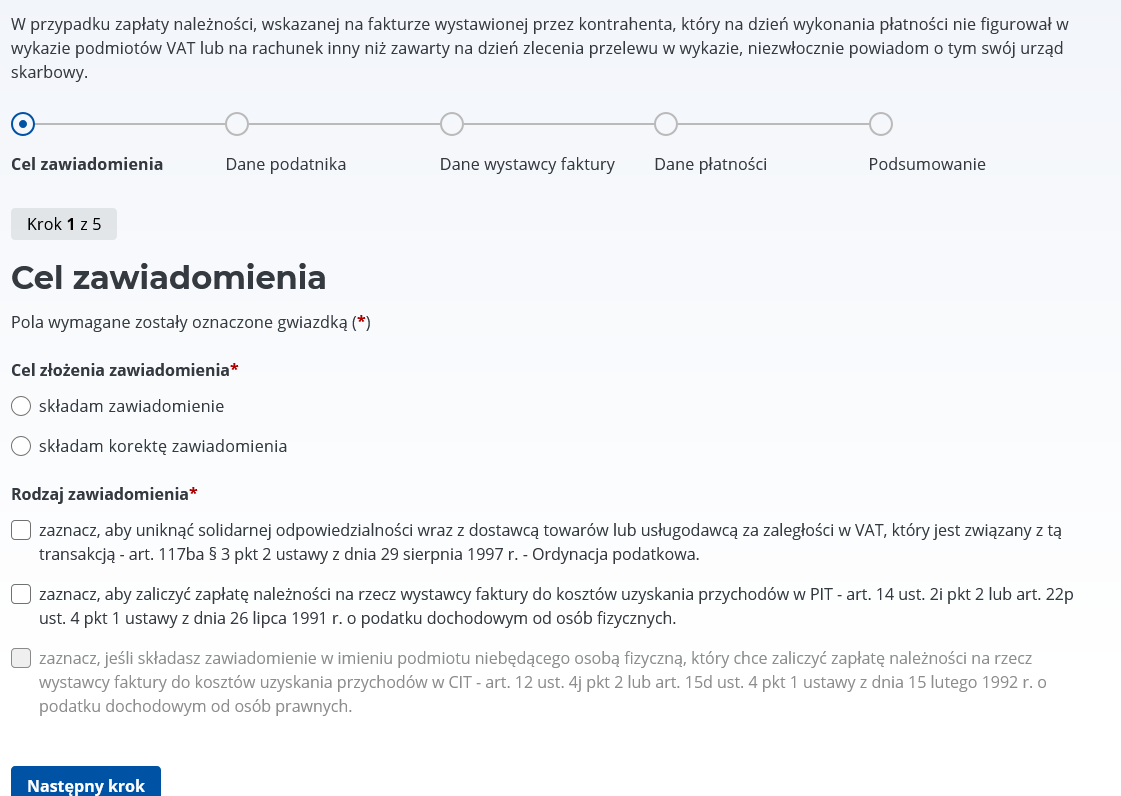

W kolejnym kroku należy wypełnić druk zawiadomienia.

Wniosek ZAW-NR

Wniosek ZAW-NR

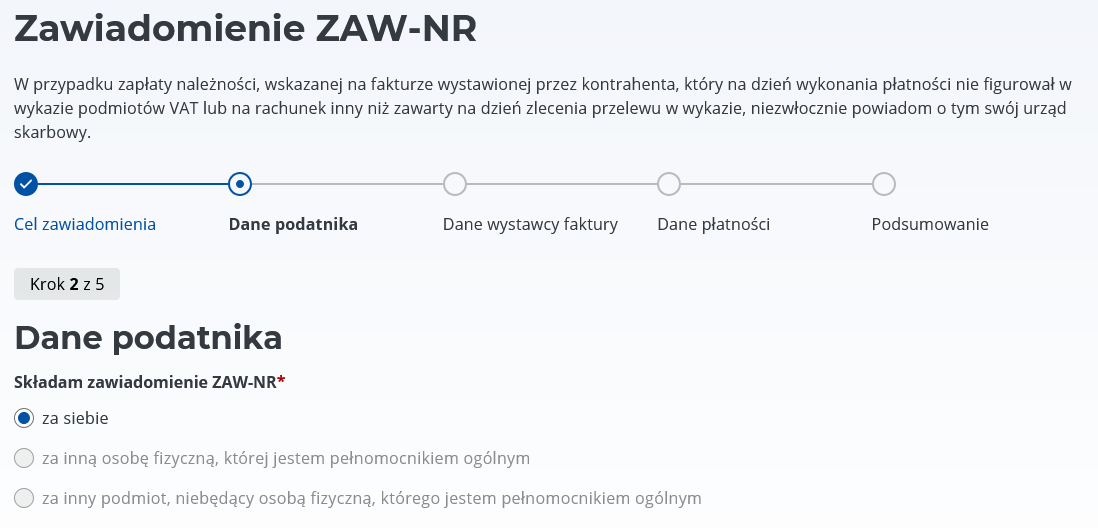

Dopóki nie zostaną wypełnione pola obowiązkowe na danej stronie, system nie pozwoli przejść na kolejną stronę. Dane przedsiębiorcy składającego zawiadomienie wypełniane są automatycznie:

Wniosek ZAW-NR

Wniosek ZAW-NR

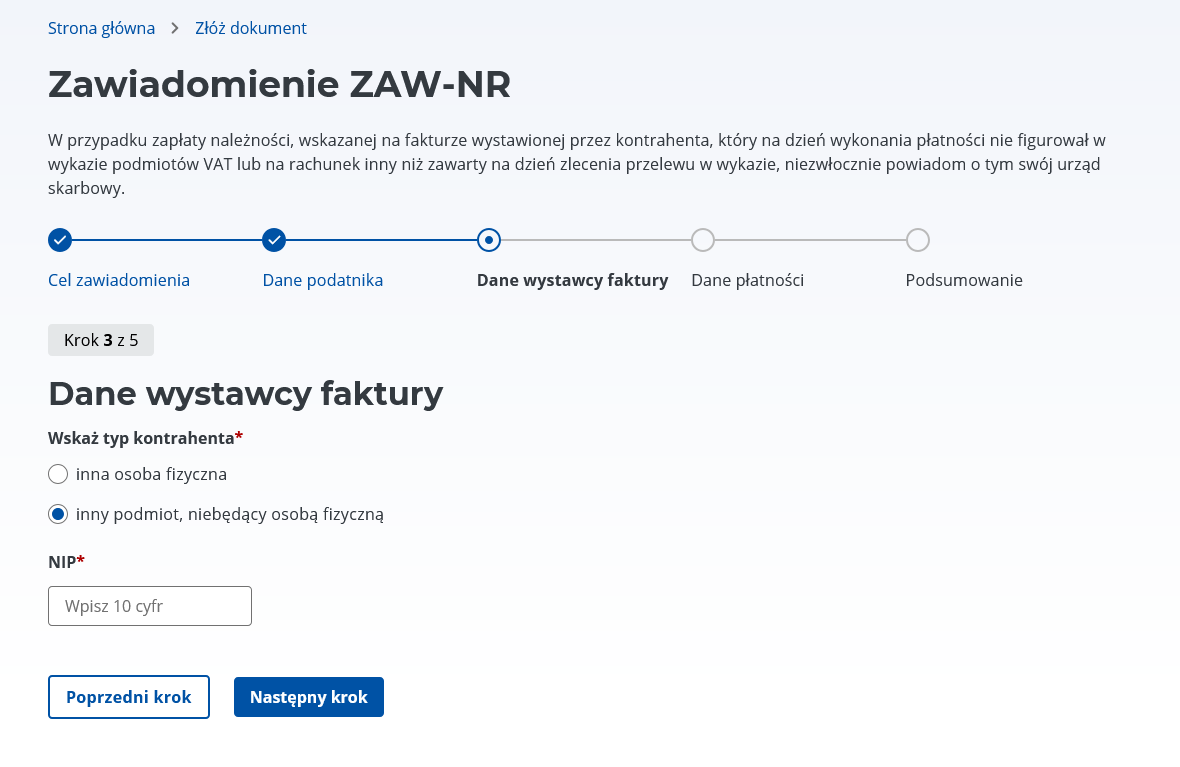

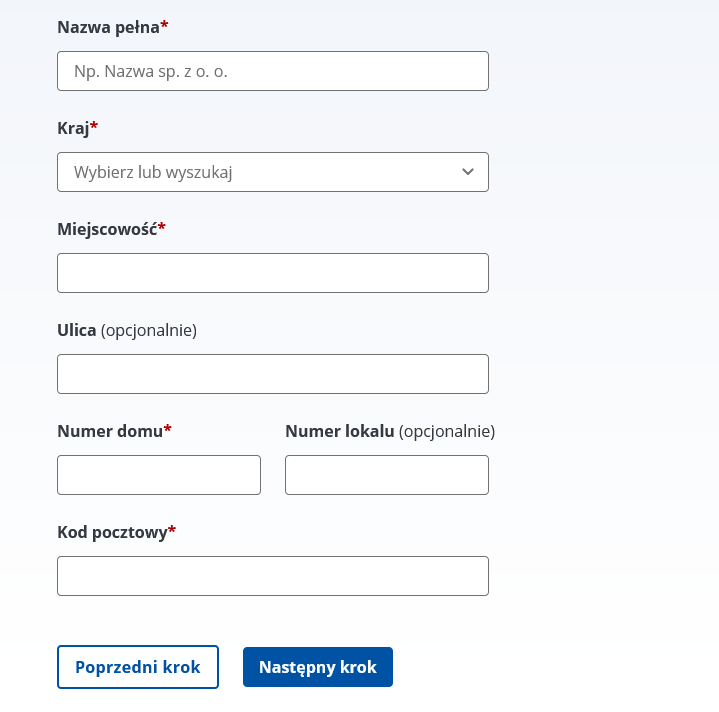

W następnym kroku podawane są dane wystawcy faktury, najpierw należy wpisać 10 cyfrowy numer NIP:

Wniosek ZAW-NR

Wniosek ZAW-NR

I uzupełnić dane firmy:

Wniosek ZAW-NR

Wniosek ZAW-NR

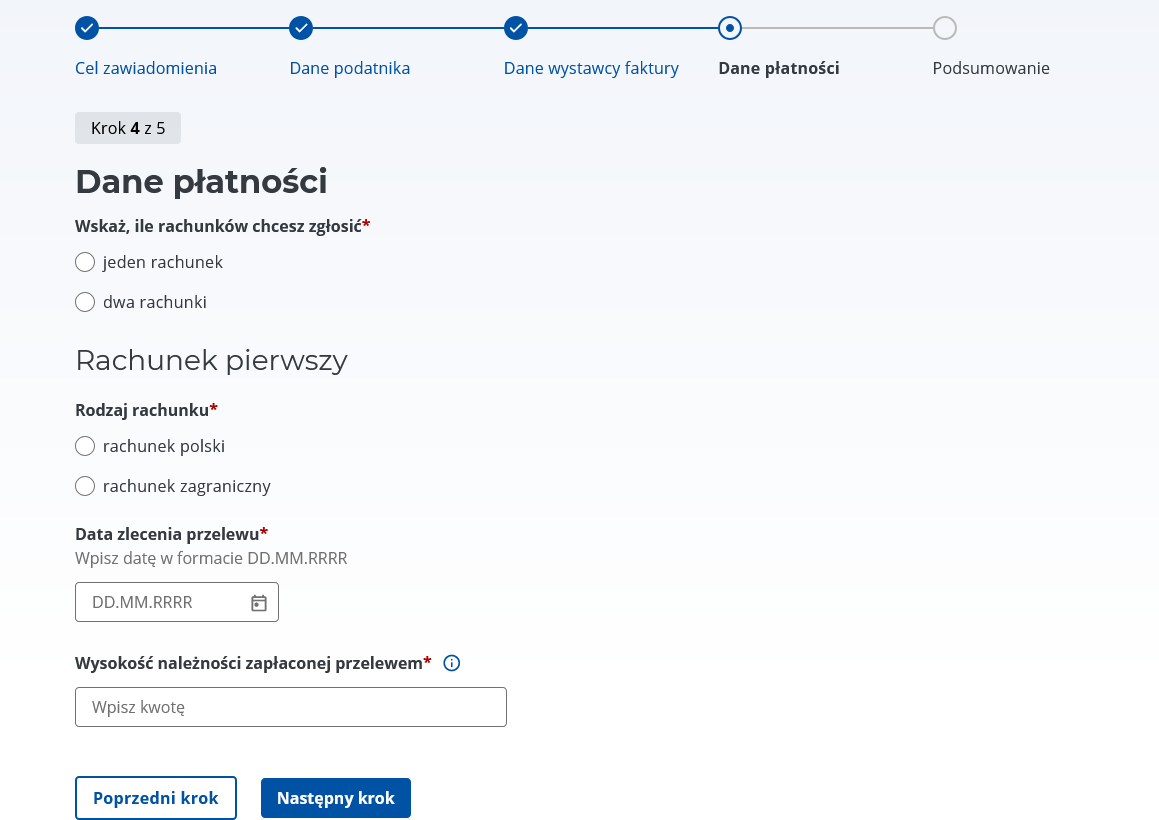

W przedostatnim kroku podajemy dane płatności, można zaznaczyć dwa lub jeden rachunek, na który została błędnie dokonana płatność. Musi być podana data zlecenia przelewu i kwota należności zapłacona przelewem:

Wniosek ZAW-NR

Wniosek ZAW-NR

W podsumowaniu można jeszcze sprawdzić poprawność wprowadzonych informacji, w przypadku pomyłki można edytować pola i je modyfikować.

Wniosek ZAW-NR

Wniosek ZAW-NR

Wniosek ZAW-NR

Wniosek ZAW-NR

Wniosek ZAW-NR

Wniosek ZAW-NR

Wniosek ZAW-NR

Wniosek ZAW-NR

Wniosek ZAW-NR

Wniosek ZAW-NR

Przed wysłaniem można jeszcze zobaczyć podgląd składanego formularza, na którym pojawią się wszystkie informacje dotyczące:

- nabywcy,

- sprzedawcy,

- płatności:

Na koniec pozostaje już tylko zaakceptować i wysłać ZAW-NR do urzędu:

Wniosek ZAW-NR

Wniosek ZAW-NR

Zawiadomienie ZAW-NR – jak wypełnić?

W zawiadomieniu ZAW-NR należy wypełnić wszystkie obowiązkowe pola zgodnie ze wzorem formularza, który składa się z kilku sekcji, które zostaną omówione w kolejności.

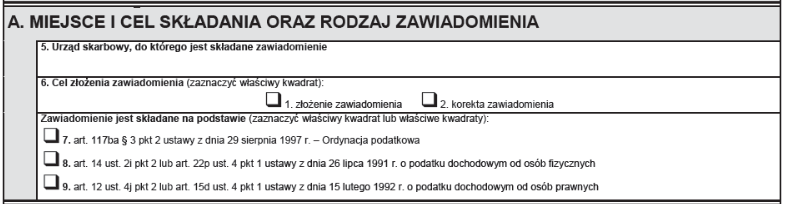

Sekcja A. Miejsce i cel składania oraz rodzaj zawiadomienia

Wniosek ZAW-NR

Wniosek ZAW-NR

Poz. 5 – urząd skarbowy, do którego składane jest zawiadomienie – jest to urząd właściwy dla przedsiębiorcy dokonującego zapłaty.

Poz. 6 – Cel złożenia zawiadomienie – może to być pierwsze zgłoszenie lub jego korekta.

Przykład 1

Pani Ilona dnia 20.12.2024 r. dokonała zapłaty za fakturę na kwotę 16.000 zł na rachunek spoza białej listy. Wypełniła i przesłała zawiadomienie ZAW-NR dnia 24.12.2024 r. W takim przypadku poz. 6 zaznacza kwadrat 1.

Przykład 2

Na zawiadomieniu ZAW-NR z przykładu 1 pani Ilona wpisała błędną kwotę, zamiast 16.000 zł powinna być kwota 17.500 zł, dlatego 27.12.2024 r. ponownie złożyła ZAW-NR, ale już zaznaczając w poz. 6 kwadrat 2.

Podstawa prawna zawiadomienia:

Poz. 7 – art. 117ba § 3 Ordynacji podatkowej – uwolnienie się od odpowiedzialności solidarnej.

Poz. 8 – art. 14 ust. 2i pkt 2 lub art. 22p ust. 4 ustawy PIT – uwolnienie się od konsekwencji w podatku PIT.

Poz. 9 – art. 12 ust. 4j lub art. 15d ust. 4 ustawy o CIT – uwolnienie się od konsekwencji w podatku CIT.

Przykład 3

Pan Jakub dokonał zapłaty na rachunek bankowy spoza białej listy i nie chce ponosić konsekwencji ani w podatku VAT, ani w podatku PIT. W takiej sytuacji powinien zaznaczyć poz. 7 i poz. 8. Jeśli zależy mu jedynie na braku wyłączenia z kosztów uzyskania przychodów, to zaznacza poz. 8. Natomiast, jeśli nie chce tylko ponosić odpowiedzialności za niezapłacony podatek VAT w części otrzymanej faktury, to zaznacza tylko poz. 7.

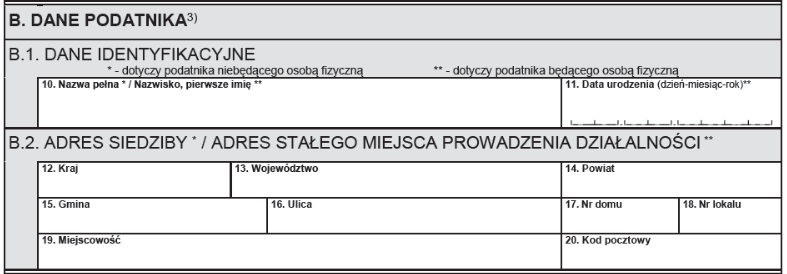

Sekcja B. Dane podatnika

W tej części należy podać dane przedsiębiorcy – nabywcy, który dokonał zapłaty na rachunek inny niż wskazany na białej liście. Jeśli zawiadomienie będzie wysyłane przez e-Urząd Skarbowy dane zostaną uzupełnione automatycznie.

Wniosek ZAW-NR

Wniosek ZAW-NR

Podsekcja B.1 – Dane identyfikacyjne

Poz. 10 – 11:

- Pełna nazwa – jeśli podatnikiem nie jest osoba fizyczna,

- Nazwisko i imię – jeśli podatnikiem jest osoba fizyczna, data urodzenia.

Podsekcja B.2 – Adres siedziby/adres stałego miejsc prowadzenia działalności gospodarczej

Poz. 12 – 20:

- Adres siedziby – jeśli podatnikiem nie jest osoba fizyczna,

- Adres stałego miejsca prowadzenia działalności a jeśli takiego nie ma to adres zamieszkania – jeśli podatnikiem jest osoba fizyczna.

Przykład 4

Pod pojęciem podatnika jako osoby fizycznej kryje się podmiot zarejestrowany w CEIDG pod własnym imieniem i nazwiskiem, np. Jan Kowalski. W takim przypadku wpisuje się adres siedziby działalności gospodarczej a jeśli działalność jest prowadzona w miejscu zamieszkania, to ten adres.

Przykład 5

Podatnikiem, który nie jest osobą fizyczną, będzie przykładowo spółka z ograniczoną odpowiedzialnością. W takim przypadku należy podać adres siedziby firmy.

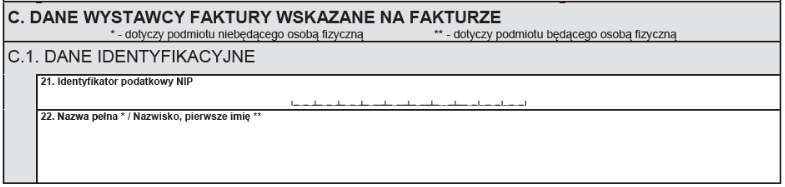

Sekcja C. Dane wystawcy faktury wskazane na fakturze

W tej części podawane są dane przedsiębiorcy – sprzedawcy na rzecz którego została dokonana zapłata na rachunek spoza białej listy, te dane dostępne są na wystawionej fakturze:

Podsekcja C.1 – Dane identyfikacyjne

poz. 21 – NIP sprzedawcy.

Poz. 22:

- Pełna nazwa – jeśli podatnikiem nie jest osoba fizyczna,

- Nazwisko i imię – jeśli podatnikiem jest osoba fizyczna.

Podsekcja C.2 – Adres siedziby/adres stałego miejsc prowadzenia działalności gospodarczej

Poz. 23 – 31:

- Adres siedziby – jeśli podatnikiem nie jest osoba fizyczna,

- Adres stałego miejsca prowadzenia działalności a jeśli takiego nie ma to adres zamieszkania – jeśli podatnikiem jest osoba fizyczna.

Przykład 6

Przykładem podatnika, który nie jest osobą fizyczną, może być spółka jawna, dla której należy podać pełną nazwę firmę, uzupełniając wniosek.

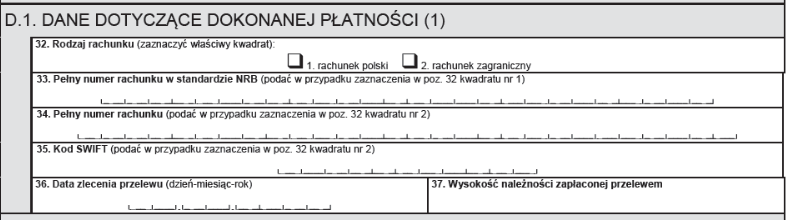

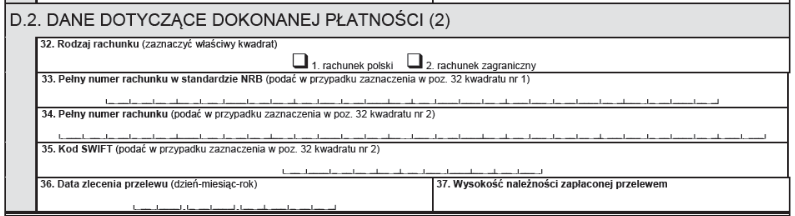

Sekcja D. – Dane dotyczące dokonanych płatności

W tej części podawane są informacje na temat płatności dokonanej na rachunek spoza białej listy. Szczegółowe informacje na temat dokonanej płatności będą widoczne na wyciągu bankowym przedsiębiorcy dokonujące zakupu.

Podsekcja D.1 – Dane dotyczące dokonanej płatności

Poz. 32 – Rodzaj rachunku:

- Rachunek polski – pole 1.

- Rachunek zagraniczny – pole 2.

Poz. 33 – Pełny numer rachunku w standardzie NRB, jeśli jest to rachunek polski, który składa się z 26 cyfr .

Poz. 34 – Pełny numer rachunku IBAN, jeśli jest to rachunek zagraniczny, który charakteryzuje się tym, że przed numerem rachunku bankowego pojawia się jeszcze kod kraju, w przypadku polski jest to PL.

Poz. 35 – Kod SWIFT (8-11 znaków), jeżeli został wskazany na fakturze.

Poz. 36 – Data zlecenia przelewu.

Poz. 37 – Kwota należności zapłaconej przelewem.

Podsekcja D.2 – Dane dotyczące kolejnej dokonanej płatności, zakres podawanych danych jest taki sam, jak w podsekcji D.1.

Sekcja E – Dane i podpis przedsiębiorcy lub osoby reprezentującej

Poz. 38 i 39 – Imię i nazwisko przedsiębiorcy zlecającego przelew (nabywcy) lub dane pełnomocnika, który występuje w jego imieniu.

Poz. 40 – Podpis przedsiębiorcy lub pełnomocnika.

Pisma składane do organów KAS za pośrednictwem konta w e-Urzędzie Skarbowym są opatrywane:

- kwalifikowanym podpisem elektronicznym lub

- podpisem zaufanym lub

- podpisem osobistym lub

- kwalifikowaną pieczęcią elektroniczną.

Po wysłaniu ZAW-NR przedsiębiorca otrzyma urzędowe poświadczenie odbioru (UPO), które jest generowane automatycznie. Urząd skarbowy powinien poinformować przedsiębiorcę o sposobie załatwienia sprawy.

Brak zawiadomienia ZAW-NR

Przedsiębiorcy, którzy nie złożyli w ustawowym terminie zawiadomienia ZAW-NR szukają sposobów na uniknięcie konsekwencji z tego tytułu. Jednym ze sposobów jest cofnięcie zapłaty i ponowne zlecenie przelewu na rachunek znajdujący się na białej liście. Zobaczmy, co organy podatkowe sądzą na ten temat.

W jednej z interpretacji podatkowych nr 0115-KDIT3.4011.711.2024.2.PS z dnia 25.10.2024 r. sprawa dotyczyła zapłaty za faktury powyżej 15.000 zł na rachunek spoza białej listy w latach 2020 i 2022. Przedsiębiorca w 2024 roku uzgodnił ze swoim kontrahentem, że zwróci mu wcześniej dokonane wpłaty, a on ponownie przeleje środki, tylko tym razem już na rachunek znajdujący się na białej liście. Przedsiębiorca uznał, że nie będzie musiał dokonywać korekty kosztów za lata 2020 i 2022, jednak Dyrektor Krajowej Informacji Skarbowej (KIS) był innego zdania. W uzasadnieniu napisał m.in., że zaliczenie do kosztów uzyskania przychodów wydatków z tytułu faktur za nabyte towary w 2020 i 2022 roku możliwe będzie bowiem dopiero w dacie dokonania prawidłowych płatności, czyli w 2024 roku, z zachowaniem ustawowych warunków. Dyrektor KIS uznał, że powinny być skorygowane zeznania roczne za 2020 r. i 2022 rok.

Zupełnie inne rozstrzygnięcie zapadło w interpretacji nr 0112-KDIL2-2.4011.674.2024.2.WS z dnia 24.10.2024 r. Również w tym przypadku sprawa dotyczyła zapłaty za faktury w latach 2020 i 2022. Kontrahent zwrócił kwoty wpłacone na rachunek przedsiębiorcy, który ponownie dokonał zapłaty w 2024 roku. Dyrektor KIS zgodził się, że w odniesieniu do kosztów uzyskania przychodów dotyczących wynagrodzeń kontrahenta zapłaconych na podstawie faktur i zaklasyfikowanych do kosztów podatkowych w roku 2020 oraz 2022, brak jest konieczności dokonywania korekty rozliczeń oraz wykazywania tych kosztów w innym okresie, tj. np. w 2024 r., w którym kontrahent dokonał zwrotu środków zaliczonych do kosztów podatkowych oraz przedsiębiorca dokona ich ponownej zapłaty. Dyrektor KIS podkreślił, że w przepisach ustawy o PIT nie ma regulacji, które odnosiłyby się do konieczności korygowania momentu rozpoznania kosztów podatkowych w przypadku otrzymania zwrotu poniesionego wydatku zaliczonego do kosztów podatkowych, a następnie dokonania jego ponownej zapłaty przez przedsiębiorcę.

Nie ma przepisów, które zabraniają zwrotu zapłaconej kwoty przez sprzedawcę i dokonanie powtórnej płatności. Mając powyższe na uwadze, warto o tym pamiętać i jeśli już płatność została dokonana na inny rachunek, niż na białej liście przedsiębiorca powinien jak najszybciej uzgodnić z kontrahentem, żeby zwrócił mu płatność i już prawidłowo dokonać zapłaty na rachunek znajdujący się na białej liście. Najlepiej jak wszystko ma miejsce w obrębie jednego okresu rozliczeniowego, jakim jest miesiąc/kwartał.

Jak widać, mamy sprzeczne stanowisko fiskusa, co do momentu rozliczenia kosztów uzyskania przychodów jeśli dojdzie do zwrotu płatności i ponownej zapłaty na rachunek znajdujący się na białej liście. Jedno natomiast jest pewne, organy podatkowe nie kwestionują tego typu praktyki, co może być wskazówką dla przedsiębiorców, którzy znaleźli się w takiej sytuacji.

Podsumowanie

W dzisiejszej publikacji omówiony został temat składania zawiadomienia ZAW-NR w przypadku zapłaty na rachunek spoza białej listy. Opisana została instrukcja wypełniania formularza krok po kroku.

Jeśli płatność jest powyżej 15.000 zł brutto, przedsiębiorca ma obowiązek zapłaty na rachunek widniejący na Wykazie podatników VAT. Jeśli z jakiś powodów taka płatność trafi na inny rachunek, może to spowodować negatywne konsekwencje w PIT i VAT.

W podatku dochodowym taka kwota zostanie wyłączona z kosztów uzyskania przychodów lub znajdzie się w przychodach do opodatkowania na ryczałcie. Natomiast w VAT przedsiębiorca jest solidarnie odpowiedzialny za nieuregulowany VAT do organu podatkowego w części swojej płatności.

Przedsiębiorca może obronić się przed konsekwencjami składając zawiadomienie ZAW-NR w terminie 7 dni od dnia zlecenia przelewu lub dokonując płatności w mechanizmie podzielonej płatności.

Warto pamiętać, że w przypadku zapłaty na rachunek inny niż ten znajdujący się na białej można uzgodnić z kontrahentem – sprzedawcą, że zwróci otrzymane środki i ponownie zapłaci, jednak już na rachunek bankowy widniejący na białej liście. Kontrowersyjny jest moment rozliczenia kosztu, organy podatkowe zajmują odmienne stanowiska.

Stan prawny na dzień: 07.01.2025 r.

Chcesz rozwijać swój biznes? Sprawdź przegląd branż i rynków, które będą rosnąć w 2025 roku!

Chcesz rozwijać swój biznes? Sprawdź przegląd branż i rynków, które będą rosnąć w 2025 roku!

Czy opłaca się sprzedawać na eMag? Plusy i minusy rynku rumuńskiego

Czy opłaca się sprzedawać na eMag? Plusy i minusy rynku rumuńskiego

Refaktura kosztów noclegu – kluczowe informacje 2024

Refaktura kosztów noclegu – kluczowe informacje 2024

Opinie na allegro – czy można je edytować i usuwać bez konsekwencji?

Opinie na allegro – czy można je edytować i usuwać bez konsekwencji?