Jak zacząć nagrywać podcast?

Jak zacząć nagrywać podcast?

Podcast to świetne narzędzie, które można umiejętnie wykorzystać do promowania własnej marki. Ten specyficzny kanał przekazu wymaga jednak posiadania sporej wiedzy zarówno w kwestiach merytorycznych, jak i technicznych. Materiał audio musi posiadać przystępną formę, mieć ekspercki wydźwięk i charakteryzować się dobrą jakością.

Urlop macierzyński – komu przysługuje i ile trwa? Kompendium 2025

Urlop macierzyński – komu przysługuje i ile trwa? Kompendium 2025

Zatrudniasz pracowników? Sprawdź, jakie mają prawa w związku z urlopem macierzyńskim.

Waloryzacja emerytur

Waloryzacja emerytur

Na wysokość emerytury znacząco wpływa waloryzacja składek i kapitału początkowego. Oprócz rocznej waloryzacji emerytur ZUS przeprowadza także waloryzację kwartalną. Czytając ten artykuł, dowiesz się, na czym dokładnie polega waloryzacja i poznasz procedurę ustalania emerytury na podstawie wskaźników waloryzacji.

AI zmienia wyszukiwarkę Google. Ta zmiana zmieni twój biznes. Dlaczego?

AI zmienia wyszukiwarkę Google. Ta zmiana zmieni twój biznes. Dlaczego?

Za nami tegoroczna konferencja Google I/O, w trakcie której gigant technologiczny ze Stanów Zjednoczonych ogłosił szereg nowości związanych ze swoimi produktami. Najważniejsze zmiany dotyczą popularnej na całym świecie wyszukiwarki internetowej, która już wkrótce zostanie wzbogacona o wyniki wyszukiwań zasilane przez generatywną sztuczną inteligencję. Czy to dobra zmiana dla przedsiębiorców i co konkretnie oznacza dla właścicieli firm?

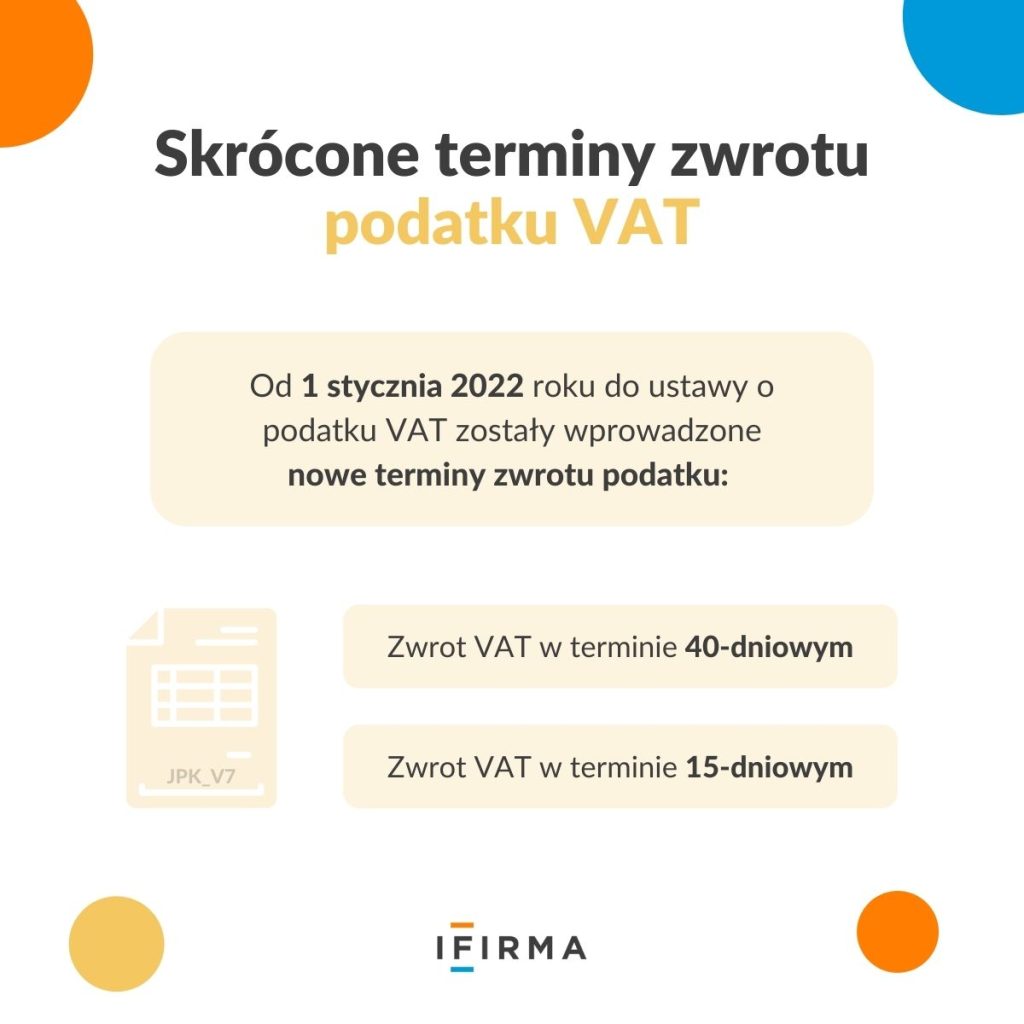

Proszę doprecyzować jak zakwilifikować się na te szybsze terminy zwrotów:

Zwrot VAT w terminie 40-dniowym.

Zwrot VAT w terminie 15-dniowym.

Wskazane tematy są w opracowaniu niedługo pojawią się konkretne teksty o zwrotach na blogu.