Z początkiem każdego roku omawiamy wprowadzone zmiany w różnych obszarach podatkowych. Taką cykliczną zmianą jest aktualizacja druków zeznań rocznych i załączników. Rozporządzenia Ministra Finansów w sprawie wzorów zeznań podatkowych za 2020 rok zostały już opublikowane w grudniu 2020 r. W dzisiejszej publikacji wskażemy, na jakie zmiany przedsiębiorcy powinni zwrócić swoją uwagę.

Zeznania roczne w działalności gospodarczej

Przedsiębiorcy, którzy wybrali opodatkowania swoich dochodów za 2020 rok na zasadach ogólnych będą zobowiązani do złożenia zeznania:

- PIT-36 (PIT-36S) – skala podatkowa,

- PIT-36L (PIT-36LS) – podatek liniowy.

Z kolei przedsiębiorcy, którzy wybrali zryczałtowany podatek dochodowy składają zeznanie roczne na formularzu PIT-28 (PIT-28S).

Każdorazowa zmiana przepisów podatkowych wymusza na ustawodawcy dostosowania formularzy rozliczeniowych jeżeli jest taka potrzeba.

Po raz pierwszy rozliczanie ulgi na złe długi w podatku dochodowym w zeznaniach rocznych z działalności gospodarczej: PIT-36, PIT-36L i PIT-28.

W 2020 roku wprowadzona została możliwość rozliczenia ulgi na złe długi również w podatku dochodowym dla rozliczających się na zasadach ogólnych według skali podatkowej, podatkiem liniowym jak i na ryczałcie. Po raz pierwszy ulga będzie wykazywana w składanym zeznaniu za 2020 rok.

W związku z powyższym pojawił się nowy wzór załącznika PIT-WZ (PIT-WZR) “Informacja o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę opodatkowania (stratę) wynikających z transakcji handlowych”. Dane wykazane w załączniku zostaną przeniesione do zeznań rocznych.

Zmiana na formularzach zeznań rocznych: PIT-36 i PIT-36L – zasady ogólne według skali i podatek liniowy.

W części C “Informacje dodatkowe” dodano:

Informację o rezygnacji z wpłacania zaliczek w formie uproszczonej na podstawie art. 52r ustawy w trakcie roku podatkowego. Ta opcja dotyczy przedsiębiorców, którzy na 2020 rok wybrali opłacanie zaliczek w formie uproszczonej, ale z powodu COVID-19 znaleźli się w trudnej sytuacji, która ich zmusiła do rezygnacji z tej formy rozliczania.

Informację o złożeniu sprawozdanie o realizacji uprzedniego porozumienia cenowego APA-P.

Możliwość odliczenia darowizn na przeciwdziałanie COVID-19 – dotyczy podatku rozliczanego według skali podatkowej, podatku liniowego i ryczałtu.

W związku z pandemią w 2020 roku wprowadzona została możliwość dodatkowego odliczenia darowizn przekazanych np. jednoimiennym szpitalom, Agencji Rezerw Materiałowych czy Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych.

Ustawa rozszerzyła również katalog odliczanych darowizn o darowizny przekazane domom dla matek z małoletnimi dziećmi i kobiet w ciąży, noclegowniom, schroniskom dla osób bezdomnych, ośrodkom wsparcia, rodzinnym domom pomocy oraz domom pomocy społecznej, o których mowa w ustawie o pomocy społecznej.

Zmiany znalazły się w załączniku PIT-O:

Skala podatkowa w 2020 roku.

Stawki podatku dochodowego dla skali podatkowej wynoszą dla całego roku podatkowego:

- 17% – podstawa obliczenia podatku do 85.528 zł,

- 32% – powyżej kwoty 85.528 zł.

Rok 2020 był również rokiem, w którym podatek 32% w drugim progu podatkowym należało naliczyć i pobrać w rozliczeniu za miesiąc, w którym to przekroczenie nastąpiło. W latach poprzednich podatek 32% był pobierany od następnego miesiąca po miesiącu, w którym nastąpiło przekroczenie progu.

Terminy rozliczania zeznań rocznych za 2020 rok

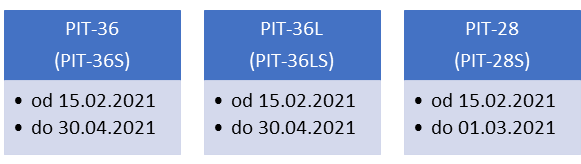

Termin składania zeznań rocznych z działalności gospodarczej z podatku dochodowego rozliczanego na zasadach ogólnych skala podatkowa PIT-36 (PIT-36S) i podatek liniowy PIT-36L (PIT-36LS) przypada na okres od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. W 2021 roku zarówno 15 luty jak i 30 kwietnia są dniami roboczymi a więc nie ma przesunięcia obowiązujących terminów.

Zryczałtowany podatek dochodowy rozliczany jest w zeznaniu rocznym PIT-28 (PIT-28S) w terminie od 15 lutego do końca lutego roku następującego po roku podatkowym. W 2021 roku 28 lutego przypada w niedzielę, a więc ostateczny termin za 2020 rok przypada na 1 marca 2021 r.

Terminy składania zeznań rocznych:

Klonowanie głosu dla biznesu: Jak tworzyć spersonalizowane wiadomości głosowe z AI?

Klonowanie głosu dla biznesu: Jak tworzyć spersonalizowane wiadomości głosowe z AI?

Wiedza finansowa Polaków w praktyce, czyli wnioski z badania KRD

Wiedza finansowa Polaków w praktyce, czyli wnioski z badania KRD

Gdzie łatwiej założyć firmę – w Polsce czy w innych krajach Europy? PARP i GEM wydały raport na ten temat

Gdzie łatwiej założyć firmę – w Polsce czy w innych krajach Europy? PARP i GEM wydały raport na ten temat

Kiedy druk jest traktowany jako usługa a kiedy jako towar?

Kiedy druk jest traktowany jako usługa a kiedy jako towar?