Przedsiębiorcy mają obowiązek obliczania i wpłacania zaliczek na podatek dochodowy w trakcie roku podatkowego. Nie ma przy tym obowiązku wysyłania deklaracji podatkowej do każdego okresu rozliczeniowego, tak jak to jest w przypadku podatku VAT. Dopiero po zakończonym roku podatkowym przedsiębiorca składa zeznanie roczne, w którym rozlicza przychód/dochód roczny. W dzisiejszej publikacji zostanie omówiony temat zaliczek miesięcznych, kwartalnych i uproszczonych w podatku dochodowym w 2025 roku, jak je wyliczać i kiedy wpłacać?

Zaliczki na podatek dochodowy co to?

Przedsiębiorcy podatku dochodowego od fizycznych mają do wyboru trzy formy opodatkowania:

- skala podatkowa,

- podatek liniowy,

- zryczałtowany podatek dochodowy.

W każdym przypadku ustawodawca wymaga, żeby przedsiębiorca wpłacał zaliczki na poczet rozliczenia podatku rocznego. Zaliczka na podatek dochodowy jest wyliczana na podstawie rzetelnie prowadzonej PKPiR i Ewidencji przychodów w przypadku ryczałtu.

| Zaliczki w PKPiR

|

Zaliczka miesięczna

Jej wysokość stanowi różnicy pomiędzy podatkiem należnym od dochodu osiągniętego od początku roku podatkowego a sumą zaliczek należnych za poprzednie miesiące.

|

Zaliczka kwartalna

Jej wysokość stanowi różnicy pomiędzy podatkiem należnym od dochodu osiągniętego od początku roku podatkowego a sumą zaliczek należnych za poprzednie kwartały

|

Zaliczka uproszczona

Zaliczki uproszczone mogą być wpłacane przez przedsiębiorców, którzy prowadzą działalność gospodarczą przez okres co najmniej 2 lat przed rokiem, w którym przedsiębiorca chce wpłacać te zaliczki. Zaliczka miesięczna w danym roku podatkowym wynosi 1/12 kwoty podatku od dochodu wykazanego w zeznaniu rocznym złożonym:

- w roku poprzedzającym dany rok podatkowy,

- w roku podatkowym poprzedzającym dany rok podatkowy o dwa lata, jeśli przedsiębiorca poniósł stratę w roku poprzedzającym.

|

Przedsiębiorcy, którzy wybrali opodatkowanie ryczałtem, mogą wpłacać zaliczki miesięczne i kwartalne, nie dotyczy ich wpłata zaliczek uproszczonych.

Uwaga!

Zaliczki kwartalne na ryczałcie mogą wpłacać przedsiębiorcy, u których przychód za poprzedni rok podatkowy wyniósł 200.000 euro. W przeliczeniu na PLN w 2025 roku jest to kwota 856.920 zł

Zaliczki miesięczne na skali podatkowej

Przedsiębiorcy, którzy wybrali opodatkowanie na skali podatkowej wysokość zaliczki ustalają w oparciu o PKPiR według następujących zasad:

- Sumowane są przychody i koszty uzyskania przychodów od początku roku.

- Dochód stanowi różnicę pomiędzy przychodami a kosztami uzyskania przychodów od początku roku.

- Składki na ubezpieczenia społeczne przedsiębiorca może rozliczać na dwa sposoby:

- poprzez zaksięgowanie w kosztach podatkowych,

- poprzez pomniejszenie podstawy opodatkowania na etapie obliczania zaliczki.

- Podstawa opodatkowania na etapie obliczania zaliczki może jeszcze zostać pomniejszona o stratę z lat ubiegłych.

- Od podstawy nalicza się podatek w wysokości 12% lub 32% ponad kwotę 120.000 zł.

- Podatek pomniejsza się o kwotę wolną od podatku w wysokości 3.600 zł.

- Zaliczka za kolejne miesiące stanowi różnicę pomiędzy podatkiem należnym od dochodu osiągniętego od początku roku a sumą należnych zaliczek za poprzedzające miesiące lub kwartały.

Przykład 1

Pan Michał prowadzi działalność gospodarczą polegającą na organizowaniu szkoleń. Jako formę opodatkowania dochodów wybrał zasady ogólne według skali podatkowej. Przychody i koszty osiągnięte w pierwszych dwóch miesiącach 2025 roku kształtowały się następująco:

| Okres |

Przychód (zł) |

Koszty (zł) |

Dochód (zł) |

Zaliczka należna (zł) |

| styczeń

|

20.000

|

4.000

|

16.000

|

0

(16.000 x 12%) – 3.600 = – 1,680

|

| luty

|

30.000

|

4.000

|

26.000

|

Dochód jest liczony narastająco

|

| Suma styczeń-luty

|

50.000

|

8.000

|

42.000

|

1.440

(42.000 x 12%) – 3.600 = 1.440

|

Dla uproszczenia do wyliczeń przyjęto, że składki na ubezpieczenia społeczne są księgowane w kosztach uzyskania przychodów.

Zaliczka należna za okres styczeń – luty wynosi 1.440 zł i w takiej wysokości powinna zostać uregulowana do urzędu skarbowego w terminie do 20 marca 2025 r.

Przykład 2

Pan Jakub rozlicza podatek dochodowy na skali podatkowej. Zobaczmy, jakie wypracował zaliczki na podatek dochodowy w 2024 roku w okresie styczeń – maj.

| Okres

|

Przychód (zł)

|

Koszty (zł)

|

Dochód (zł)

|

Zaliczka należna

za miesiąc (zł)

|

| styczeń

|

20.000

|

4.000

|

16.000

|

0

(16.000 x 12%) – 3.600 = – 1,680

|

| luty

|

30.000

|

4.000

|

26.000

|

Zaliczka jest liczona narastająco |

| Suma styczeń-luty

|

50.000

|

8.000

|

42.000

|

1.440

(42.000 x 12%) – 3.600 = 1.440

|

| marzec |

20.000

|

5.000

|

15.000

|

|

| suma

styczeń – marzec

|

70.000 |

13.000 |

57.000 |

1.800

(57.000 x 12%) – 3.600 = 3.240 – 1.440 (zaliczka należna za 01-02/2024) = 1.800 |

| kwiecień |

30.000 |

6.000 |

24.000

|

|

| suma styczeń – kwiecień |

100.000

|

19.000 |

81.000 |

2.880

(81.000 x 12%) – 3.600 = 6.120 – 3.240 (zaliczka należna za 01-03/2024) = 2.880

|

| maj |

50.000 |

5.000 |

45.000 |

|

| suma styczeń – maj |

150.000 |

24.000 |

126.000 |

6.600

(120.000 x 12%) – 3.600 = 10.800

6.000 x 32% = 1.920

10.800 + 1.920 = 12.720 – 6.120 (zaliczka należna za 01-04/2024) = 6.600

|

Składki na ubezpieczenia społeczne są księgowane w kosztach uzyskania przychodów.

Zaliczka należna za miesiąc maj wynosi 6.600 zł.

Zaliczki na podatku liniowym

Zasada wyliczania zaliczek na podatku liniowym jest bardzo podobna jak na skali podatkowej, jednak są pewne wyjątki. Przedsiębiorcy na podatku liniowym mogą pomniejszyć dochód do opodatkowania o zapłaconą składkę zdrowotną do wysokości limitu, który na 2025 roku wynosi 12.900 zł, ale nie mają kwoty wolnej od podatku 30.000 zł.

Składka zdrowotna może być ujmowana na dwa sposoby:

- Poprzez zaliczenie do kosztów uzyskania przychodów.

- Poprzez pomniejszenie podstawy do opodatkowania.

Na podatku liniowym, bez względu na kwotę dochodu, podatek wynosi 19%.

Przykład 3

Pan Mikołaj wybrał opodatkowanie podatkiem liniowym. Bez względu na wysokość dochodu będzie płacił podatek w wysokości 19%. Zobaczmy, jakie zaliczki musiał opłacać w 2024 roku w miesiącach styczeń – maj. Dla uproszczenia przyjęto, że składki społeczne i składka zdrowotna do odliczenia są księgowane w kosztach uzyskania przychodów.

| Okres |

Przychód (zł) |

Koszty (zł) |

Dochód (zł) |

Zaliczka należna

za miesiąc (zł)

|

| styczeń |

50.000 |

20.000 |

30.000 |

5.700

(30.000 x 19%) = 5.700

|

| luty |

60.000 |

10.000 |

50.000 |

Zaliczka jest liczona narastająco |

| Suma styczeń-luty |

110.000 |

30.000 |

80.000 |

9.500

(80.000 x 19%) = 15.200 – 5.700 zł (zaliczka należna za styczeń) = 9.500

|

| marzec |

30.000 |

10.000 |

20.000 |

|

| suma

styczeń – marzec

|

140.000 |

40.000 |

100.000 |

3.800

(100.000 x 19%) = 19.000 – 15.200 (zaliczka należna za 01-02/2024) = 3.800

|

| kwiecień |

50.000 |

20.000 |

30.000 |

|

| suma styczeń – kwiecień |

190.000 |

60.000 |

130.000

|

5.700

(130.000 x 19%) = 24.700 – 19.000 (zaliczka należna za 01-03/2024) = 5.700

|

| maj

|

40.000 |

10.000 |

30.000 |

|

| suma styczeń – maj |

230.000 |

70.000 |

160.000 |

5.700

(160.000 x 19%) = 30.400 –

24.700 (zaliczka należna za 01-04/2024) = 5.700

|

Należna zaliczka za maj 2024 r. wynosi 5.700 zł.

Zaliczka na ryczałcie

W przypadku ryczałtu opodatkowany jest przychód, a nie dochód a przedsiębiorca nie rozlicza kosztów uzyskania przychodów.

Przy obliczaniu zaliczki przychód na ryczałcie przedsiębiorca może pomniejszyć o:

- składki na ubezpieczenie społeczne,

- 50% zapłaconej składki zdrowotnej.

Przykład 4

Pani Aniela w 2024 roku opłacała zryczałtowany podatek dochodowy. Świadczy usługi informatyczne opodatkowane stawką 12%. Zobaczmy, jaką zaliczkę zapłaciła za miesiąc listopad 2024 roku.

- 20.000 zł – kwota przychodu,

- 12% – stawka ryczałtu,

- 100% – udział w przychodach,

- 1.700 zł – zapłacone składki społeczne,

- 800 zł – 50% zapłaconej składki zdrowotnej,

- 17.500 zł – przychód do opodatkowania (20.000 zł – 1.700 zł – 800 zł = 17.500 zł),

- 2.100 zł – kwota ryczałtu do zapłaty za miesiąc listopad 2024 r. (17.500 zł x 12%).

Zaliczki kwartalne w 2025

Zaliczki kwartalne mogą wpłacać przedsiębiorcy, którzy spełniają warunki, o których jest mowa w przepisach podatkowych.

| Forma opodatkowania |

Warunki uprawniające do zapłaty zaliczek kwartalnych

|

| Skala podatkowa |

Przedsiębiorcy, którzy prowadzą PKPiR mogą wpłacać zaliczki kwartalne, jeśli:

- posiadają status małego podatnika PIT- przychód w prowadzonej działalności gospodarczej za poprzedni rok podatkowy nie przekroczył 2.000.000 euro, limit na 2025 rok wynosi 8.569.000 zł wraz z kwotą podatku VAT. Przychody za 2024 rok nie mogą przekroczyć tej kwoty, jeśli przedsiębiorca chce rozliczać zaliczki kwartalnie,

- rozpoczynają prowadzenie działalności gospodarczej.

|

| Podatek liniowy |

| Zryczałtowany podatek dochodowy |

Zaliczki kwartalne na ryczałcie mogą opłacać przedsiębiorcy, którzy za poprzedni rok podatkowy osiągnęli przychody poniżej 200.000 euro, limit 2025 wynosi 856.920 zł i dotyczy przychodów za 2024 rok.

Limit przedsiębiorców, którzy rozpoczynają prowadzenie działalności gospodarczej w trakcie roku jest liczony proporcjonalnie do ilości dni prowadzenia działalności gospodarczej.

Przykład

Przedsiębiorca zacznie prowadzić działalność 1 lipca 2025 r., do końca roku pozostało 184 dni. Limit do kwartalnego ryczałtu wynosi:

(184 x 856.920 zł) : 366 = 430.801 zł

|

Zaliczki kwartalne są wpłacane w terminie do 20 dnia miesiąca po zakończonym kwartale:

- za I kwartał do 20 kwietnia,

- za II kwartał do 20 lipca,

- za III kwartał do 20 października,

- za IV kwartał do 20 stycznia roku następnego.

|

| O wyborze kwartalnego sposobu wpłaty zaliczek przedsiębiorca informuje w składanym zeznaniu rocznym |

Powstaje pytanie, czy kwartalne wpłacanie zaliczek ma jeszcze sens, skoro i tak składkę zdrowotną na skali podatkowej i podatku liniowym liczy się od dochodu miesięcznego? Na ryczałcie składka jest liczona od przychodu z bieżącego lub poprzedniego roku podatkowego. W przypadku ryczałtu wpłata zaliczek kwartalnych nie powinna przysparzać zbyt wielu problemów. Bardziej kłopotliwe będzie rozliczanie zaliczek kwartalnych na PIT i PPL (podatek liniowy) z uwagi na miesięczne rozliczanie dochodu do składki zdrowotnej. Kwartalna zaliczka pozwala obracać pieniędzmi, które przedsiębiorca musi przeznaczyć na podatek, tylko zapłata przesunie się w czasie. Nie oznacza to, że przedsiębiorca zapłaci mniej podatku tylko później. Ważna tu jest dyscyplina przy wydatkowaniu środków. Tak czy inaczej, to przedsiębiorcy muszą podjąć ostateczną decyzję, w jakich cyklach będą rozliczali zaliczki w trakcie roku podatkowego.

Zaliczka kwartalna na podatku liniowym w 2025

Zobaczmy jeszcze na przykładzie jak będzie liczona zaliczka kwartalna na podatku liniowym w oparciu o PKPiR. Dla uproszczenia przyjęto, że składki społeczne i składka zdrowotna na podatku liniowym została zaliczona do kosztów uzyskania przychodów.

Przykład 5

Pan Piotr chciałby w 2025 roku rozliczać zaliczki na podatku PIT kwartalnie, nie wie jednak, jak takie rozliczenie będzie wyglądało na podatku liniowym. Poniżej pokażemy na przykładzie, jak będzie wyglądało kwartalne rozliczenie podatku na podstawie przychodów i kosztów za 6 miesięcy 2024 roku.

| Okres |

Przychód (zł) |

Koszty (zł) |

Dochód (zł) |

Zaliczka należna

za kwartał (zł)

|

| styczeń |

30.000 |

2.000 |

28.000 |

|

| luty |

20.000 |

4.000 |

16.000 |

|

| marzec |

40.000 |

8.000 |

32.000 |

|

| suma

styczeń-marzec

I kwartał

|

90.0000 |

14.000 |

76.000 |

14.440

76.000 x 19% = 14.440

|

| kwiecień |

20.000 |

4.000 |

16.000 |

|

| maj |

30.000 |

5.000 |

5.000

25.000

|

|

| czerwiec |

15.000 |

5.000 |

10.000 |

|

| suma

styczeń – czerwiec

II kwartał

|

155.000 |

28.000 |

127.000 |

9.730

127.000 x 19% = 24.130 – 14.400 (zaliczka należna za I kwartał) = 9.730

|

Jak wykazać zaliczki kwartalne w zeznaniu rocznym PIT-36L?

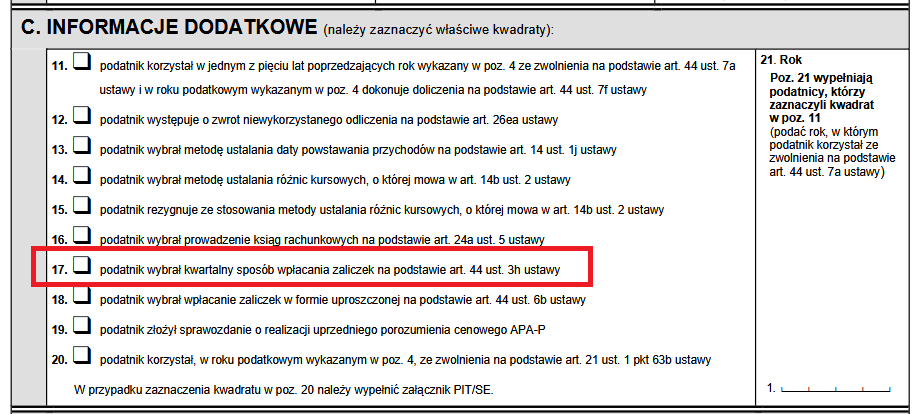

Przedsiębiorcy, którzy wybrali kwartalne rozliczanie zaliczek na podatek dochodowy, informują o tym naczelnika urzędu skarbowego w składanym zeznaniu rocznym w części C. “Informacje dodatkowe”:

Deklaracja PIT-36L

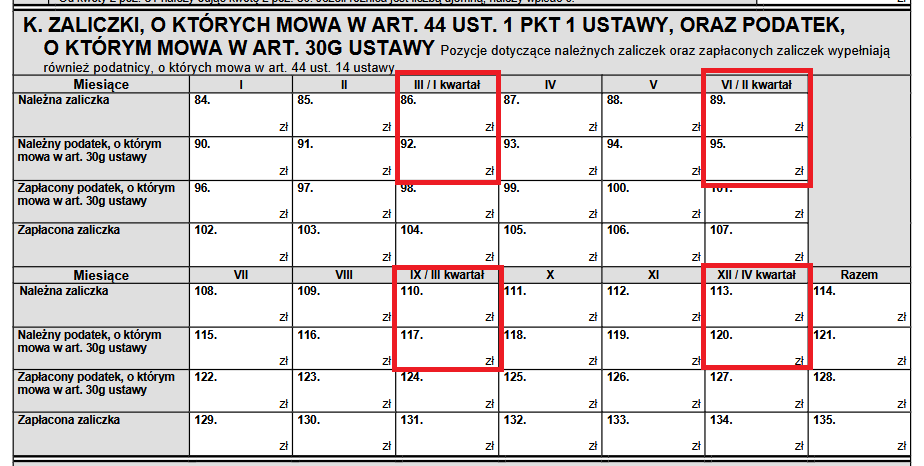

W części K zeznania PIT-36L należy podać kwoty zaliczek należnych i zapłaconych w roku podatkowym, za który składane jest rozliczenie:

Deklaracja PIT-36L

Zaliczka kwartalna na ryczałcie

Zaliczka kwartalna na ryczałcie będzie liczona od sumy przychodów za 3 miesiące danego kwartału. Zobaczmy, jak będzie wyglądało wyliczenia zaliczki za I kwartał 2025 roku.

Przykład 6

Pan Ignacy spełnia warunki do rozliczania zryczałtowanego podatku dochodowego w systemie kwartalnym, prowadzi działalność usługową opodatkowaną stawką 8,5%. Zobaczmy, jak takie rozliczenie będzie wyglądało za I kwartał 2025 roku.

| Okres

|

Przychód (zł)

|

Składki społeczne (zł)

|

50% składki zdrowotnej (zł)

|

Zaliczka należna

za kwartał (zł)

|

| styczeń |

40.000 |

1.700 |

700 |

|

| luty |

30.000 |

1.700 |

700 |

|

| marzec |

30.000 |

1.700 |

700 |

|

| suma

styczeń-marzec

I kwartał

|

100.000 |

5.100 |

2.100 |

7.888

(100.000 -5.100 – 2.100 = 92.800 x 8,5% = 7.888)

|

Należna zaliczka za I kwartał 2025 r. wyniesie 7.888 zł.

Jak wykazać zaliczki kwartalne w zeznaniu rocznym PIT-28?

Przedsiębiorcy, którzy wybrali kwartalne rozliczanie ryczałtu w składanym zeznaniu rocznym PIT-28 informują o tym fakcie naczelnika urzędu skarbowego w części W. Informacje dodatkowe:

Deklaracja PIT-28

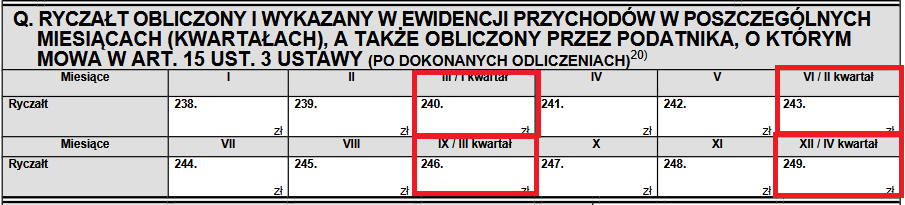

W części Q przedsiębiorca wpisuje kwoty należnego ryczałtu w poszczególnych kwartałach:

Deklaracja PIT-28

Zaliczki uproszczone 2025

Z wpłaty zaliczek w formie uproszczonej skorzystają przedsiębiorcy, którzy wybrali opodatkowanie według skali podatkowej i podatkiem liniowym. Sposób wyliczenia takiej zaliczki nie jest zbyt złożony.

Zaliczka uproszczona stanowi 1/12 kwoty dochodu wykazanego w zeznaniu rocznym z tytułu prowadzenia działalności gospodarczej:

- w roku podatkowym poprzedzającym rok podatkowy, w którym przedsiębiorca chce opłacać zaliczki uproszczone lub

- w roku podatkowym poprzedzającym dany rok podatkowy o dwa lata – jeżeli w zeznaniu, o którym mowa powyżej, przedsiębiorcy nie wykazali dochodu z pozarolniczej działalności gospodarczej (ponieśli stratę)

|

| Jeśli przedsiębiorca odnotował stratę za dwa lata podatkowe wstecz, to nie skorzysta z zaliczek uproszczonych

|

| Z oczywistych względów przedsiębiorcy, którzy rozpoczęli prowadzenie działalności gospodarczej nie będą mogli wybrać zaliczek uproszczonych

|

| Przedsiębiorcy rozliczający się na ryczałcie nie mogą wpłacać zaliczek uproszczonych

|

| Zaliczki uproszczone są rozliczane tylko miesięcznie

|

Przykład 7

Pani Ilona zdecydowała się na opłacanie zaliczek uproszczonych w 2025 roku. W zeznaniu rocznym za 2024 rok dochód do opodatkowania wyniósł kwotę 110.000 zł.

Wysokość zaliczki uproszczonej będzie wynosiła:

- Na skali podatkowej – 800 zł.

Wyliczenie: (110.000 zł x 12%) – 3.600 zł = 9.600 zł :12 = 800 zł

- Na podatku liniowym – 1.742 zł.

Wyliczenie: 110.000 zł x 19% = 20.900 zł : 12 = 1.742 zł (w zaokrągleniu).

Terminowe wpłaty zaliczek uproszczonych

W jednej z interpretacji podatkowych sygn. 0111-KDIB1-2.4010.552.2024.1.BD z dnia 02.12.2024 r. Dyrektor Krajowej Informacji Skarbowej (KIS) podkreślił, że aby można było uznać, że przedsiębiorca wybrał odprowadzanie zaliczek w sposób uproszczony, jego wybór powinien być potwierdzony wpłatami w terminie, czyli do 20 dnia każdego miesiąca za miesiąc poprzedni. W rozpatrywanej sprawie spółka nie zapłaciła jeszcze żadnej zaliczki w roku podatkowym, oznacza to, że nie wybrała uproszczonej formy wpłacania zaliczek.

Terminowe wpłaty zaliczek są jednym z warunków uprawniających do zaliczek uproszczonych.

Ważne!

Skorzystanie z uproszczonej formy wpłacania zaliczek na podatek dochodowy wymaga wpłaty tych zaliczek w ustawowych terminach, tj. do 20 dnia miesiąca po miesiącu, za który zaliczka jest należna

Jak wykazać zaliczki uproszczone w zeznaniu rocznym PIT-36?

Przedsiębiorca nie ma obowiązku zawiadamiać urzędu skarbowego na początku roku podatkowego, że zamierza w danym roku podatkowym wpłacać zaliczki w formie uproszczonej. Dopiero na etapie składania zeznania rocznego po zakończonym roku podatkowym zaznacza kwadrat, że korzystał z uproszczonej formy wpłaty zaliczek:

Deklaracja PIT-36

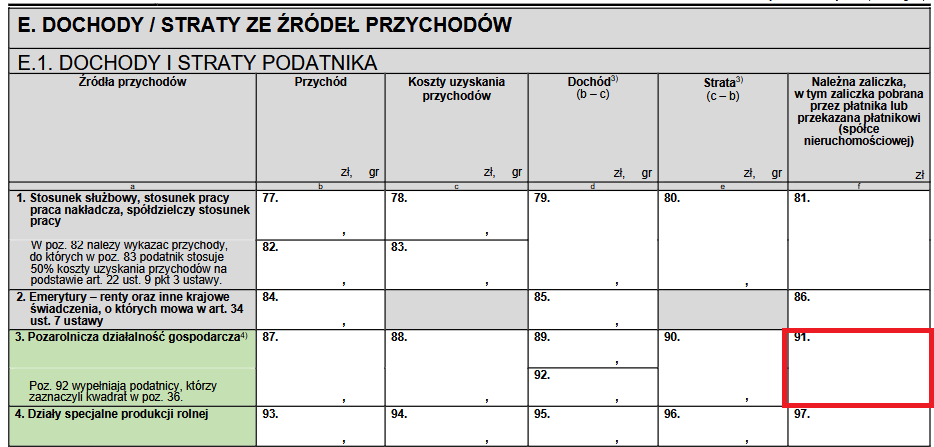

W części E w wierszu dotyczącym rozliczenia pozarolniczej działalności gospodarczej w poz. 91 zeznania PIT-36 przedsiębiorca wpisuje sumę 12 należnych zaliczek uproszczonych:

Deklaracja PIT-36

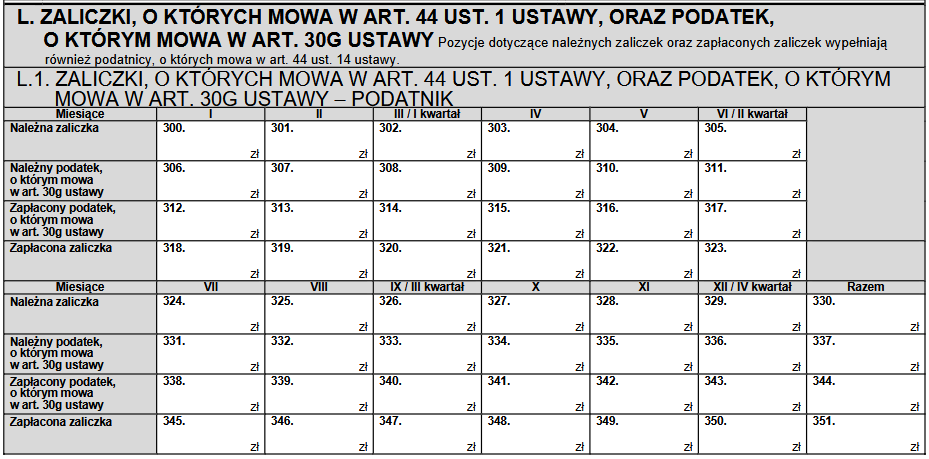

W części L zeznania PIT-36 należy wpisać kwoty zaliczek należnych i zapłaconych za poszczególne miesiące roku podatkowego, za który jest składane zeznanie roczne:

Deklaracja PIT-36

Jak wykazać zaliczki uproszczone w zeznaniu rocznym PIT-36L?

Taka sama zasada jak na skali podatkowej obowiązuje również przedsiębiorcę, który wybrał rozliczanie zaliczek uproszczonych na podatku liniowym. W tym przypadku składa się zeznanie roczne PIT-36L.

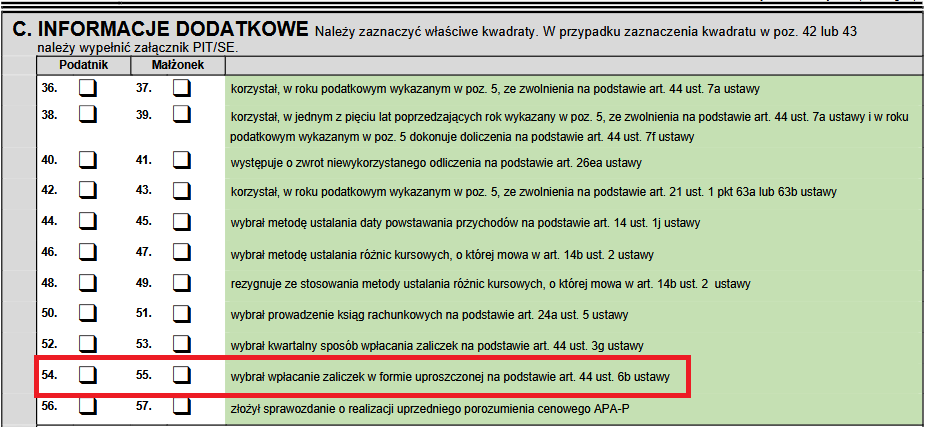

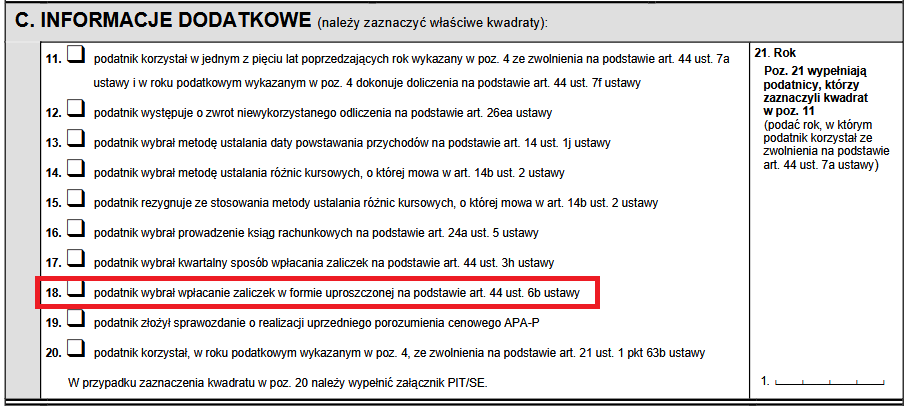

Naczelnik urzędu skarbowego dowie się, że przedsiębiorca wpłacał zaliczki uproszczone na PPL z zeznania złożonego po zakończeniu roku. W części C. Informacje dodatkowe należy zaznaczyć poz.18:

Deklaracja PIT-36 L

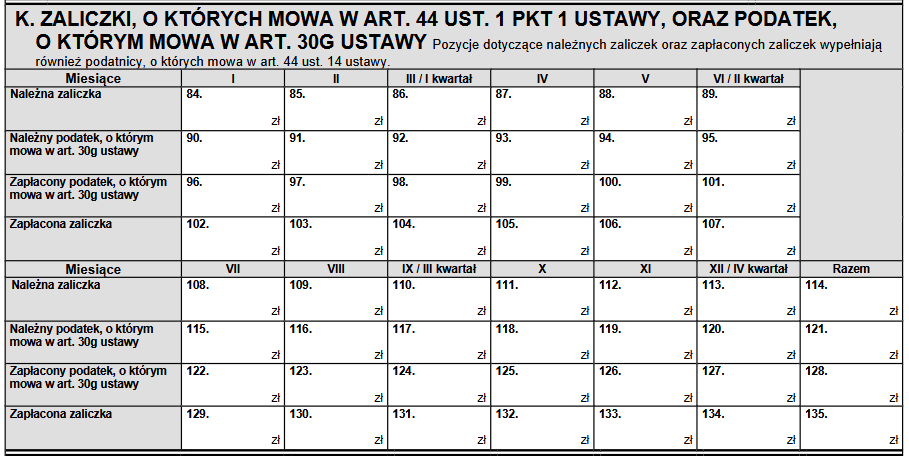

W części K zeznania należy wykazać zaliczki należne i zapłacone w formie uproszczonej za poszczególne miesiące w roku podatkowym, za który jest składane zeznanie roczne:

Deklaracja PIT-36 L

Podsumowanie

W dzisiejszej publikacji omówiony został temat wyliczania zaliczek miesięcznych, kwartalnych i uproszczonych w 2025 roku.

Przedsiębiorcy nie muszą składać zawiadomienia do naczelnika urzędu skarbowego, w jakiej formule będą dokonywali płatności, jednak powinni być zdecydowani w terminie do 20 lutego (termin zapłaty zaliczki za miesiąc styczeń) jak chcą rozliczać te zaliczki.

Co do zaliczek miesięcznych, to przedsiębiorca nie ma żadnych obowiązków informacyjnych, jeśli w ten sposób będzie rozliczał podatek w trakcie roku podatkowego. W takiej formie zaliczki mogą być wpłacane przez przedsiębiorców bez względu na wybraną formę opodatkowania: skala podatkowa, podatek liniowy, ryczałt.

Zaliczki kwartalne mogą płacić przedsiębiorcy o statusie małego podatnika PIT, a także rozpoczynający prowadzenie działalności gospodarczej. Z tego sposobu rozliczania skorzystają przedsiębiorcy, którzy opłacają PIT i PPL. W przypadku ryczałtu mogą to być tylko firmy, których przychody w poprzednim roku podatkowym nie przekroczyły 200.000 euro.

Co do zaliczek uproszczonych, to skorzystają z nich przedsiębiorcy na skali podatkowej i podatku liniowym, pod warunkiem że w poprzednim roku lub dwa lata wstecz osiągnęli dochód do opodatkowania.

Przedsiębiorcy nie mają obowiązku zawiadamiać naczelnika urzędu skarbowego, w jakiej formie będą regulowali zaliczki w trakcie roku. Ta informacja będzie widoczna w zeznaniu rocznym składanym po zakończeniu roku podatkowego.

Stan prawny na dzień: 20.02.2025 r.

Czym jest analiza dojrzałości AI firmy?

Czym jest analiza dojrzałości AI firmy?

Działalność jednoosobowa gospodarcza czy spółka cywilna – rozmowa z księgowym

Działalność jednoosobowa gospodarcza czy spółka cywilna – rozmowa z księgowym

Niepełnosprawność przedsiębiorcy a składka zdrowotna

Niepełnosprawność przedsiębiorcy a składka zdrowotna

Prawo własności przemysłowej – zmiany w 2025 roku!

Prawo własności przemysłowej – zmiany w 2025 roku!